文|一点财经

职场社畜秒变霸道总裁,普通女孩穿越成为艳丽皇妃.......这样“狗血”的微短剧,最近不仅在国内各大视频平台上异常火爆,而且还直接火出了国外。

所谓微短剧,就是单集时长从几十秒到十几分钟的剧集,有着相对明确的主题和主线、较为连续和完整的故事情节。今年,仅有三集的《逃出大英博物馆》火爆出圈。这部只有17分钟的短剧,在抖音上累计播放量超过4亿。

微短剧强劲的吸金能力,更是吸引大量的创业者、影视机构、长视频平台以及各类资本。数据显示,微短剧《无双》播出仅8天,投放收入超1亿元。

低成本、周期短、回报高,很多人把短剧称为“2023年最赚钱赛道”。不过,也有人认为它内容粗制滥制,不过是昙花一现的伪风口。

不管是否是伪风口,优酷、爱奇艺、腾讯视频等长视频平台早已不同程度地布局微短剧。对于“家家有本难念的经”的平台来说,微短剧会是救命稻草吗?

短剧为何火了?

微短剧,并不是什么新鲜事物。

早在2013年,优酷跟万合天宜合作出品的《万万没想到》,就是一部较为成功的短剧。只不过,当时的短剧还是以单元剧模式为主,没有连贯的剧情,主要靠段子和演技吸引观众。并且,当时没有如今火爆的短视频平台,微短剧仅在部分年轻观众中产生热度。

随着用户注意力不断分散,碎片化时间变多,短视频平台开始占据用户更多的时间,同时微短剧也开始迎来春天。

眼下的微短剧,大致可以分为两大类,一类是大家熟悉的竖屏短剧,单集成本往往不超过万元,这些成本通常不在内容制作上,而在流量投放上,因此内容大多比较粗糙、低质。

另一类在优酷、爱奇艺、腾讯视频等长视频平台上播放,一集时长通常在10-20分钟,制作成本和周期相对较长。

不管是哪一类微短剧,它们都有一个共同的特点:

爽。

头部的微短剧,基本都是甜宠、霸总、穿越、逆袭、悬疑等题材,比如优酷的《锁爱三生》、爱奇艺的《风月变》、腾讯视频的《招惹》,抖音的《逃出大英博物馆》、快手的《我回到十七岁的理由》等等。本身这些剧情就吸引人,再加上时间短、节奏快、反转不断,很多人看微短剧就是为了解压或者当做“电子榨菜”解闷。而且,微短剧总是会在高潮点上戛然而止,吸引观众继续往后观看,跟很多人看爽文是一样的体验。

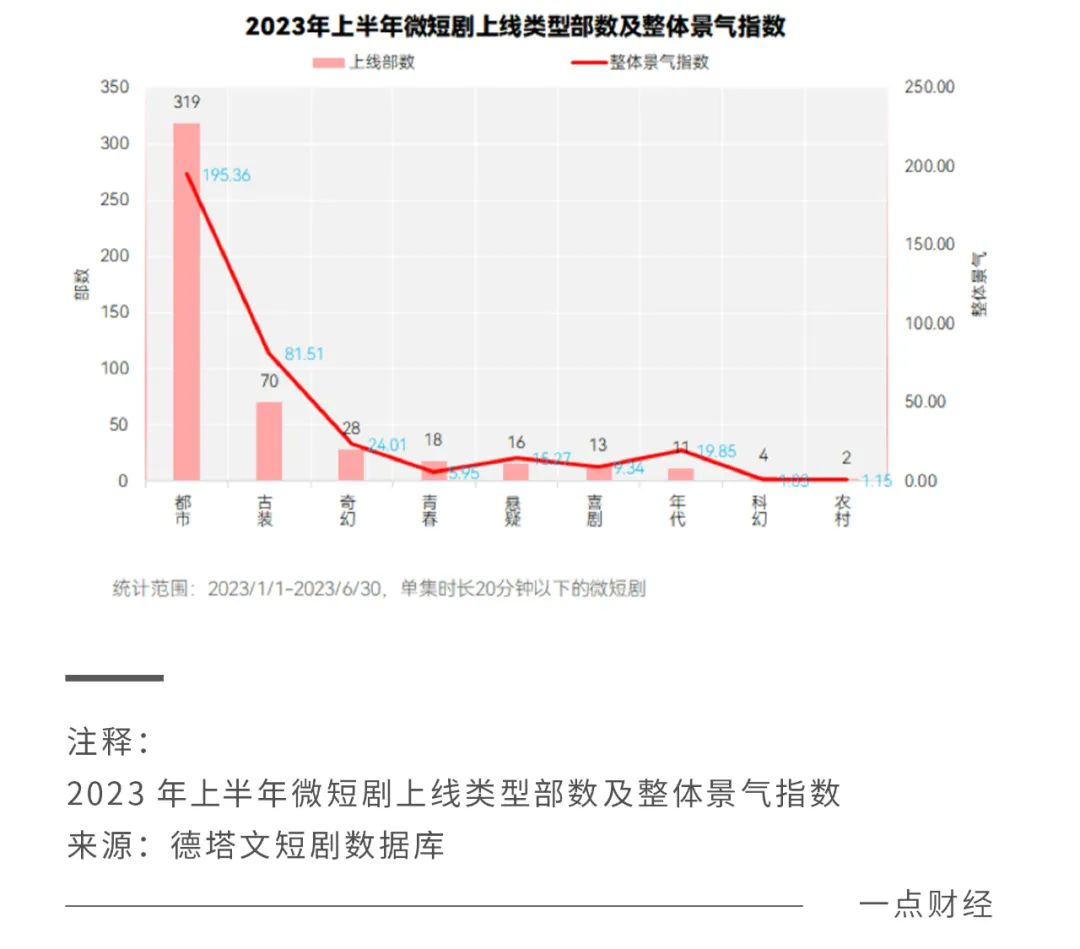

虽然有相当部分人对微短剧不屑一顾,但今年它实实在在地火了。德塔文发布的《2023年上半年微短剧市场报告》显示,2023年上半年共上新微短剧481部,创下历史新高,跟2022年全年上新454部的数据相比明显呈井喷态势。

企查查统计显示,截止今年10月底,年内新增注册短剧企业数量为1.98万家,超过去年全年的1.87万家,占全国短剧企业总量的24.5%。

既然微短剧并不是新鲜事物,为何今年火了?事实上,没有无缘无故的横空出世,今年微短剧突然爆火的核心原因在于:

有利可图。

在不确定性因素仍较多的经济形势下,资本追求的首要因素是稳定性和安全性。投资微短剧,不仅安全稳定,还能给资本带来客观的回报。

因为微短剧的单集时长短,内容质量要求不高,因此制作成本相对较低。有的微短剧一集剧1分钟,拍摄成本只需要5000元。

尽管投入少,但是见效快而且明显。目前,微短剧盈利方式主要包括流量分账、平台采买、品牌定制、广告及电商带货等。数据显示,微短剧行业的月充值金额,已经从今年6月的4000万元增长至10月的6000万元。澎湃新闻曾报道,在微短剧行业里,整体付费收入超过千万甚至达到上亿元并不罕见。

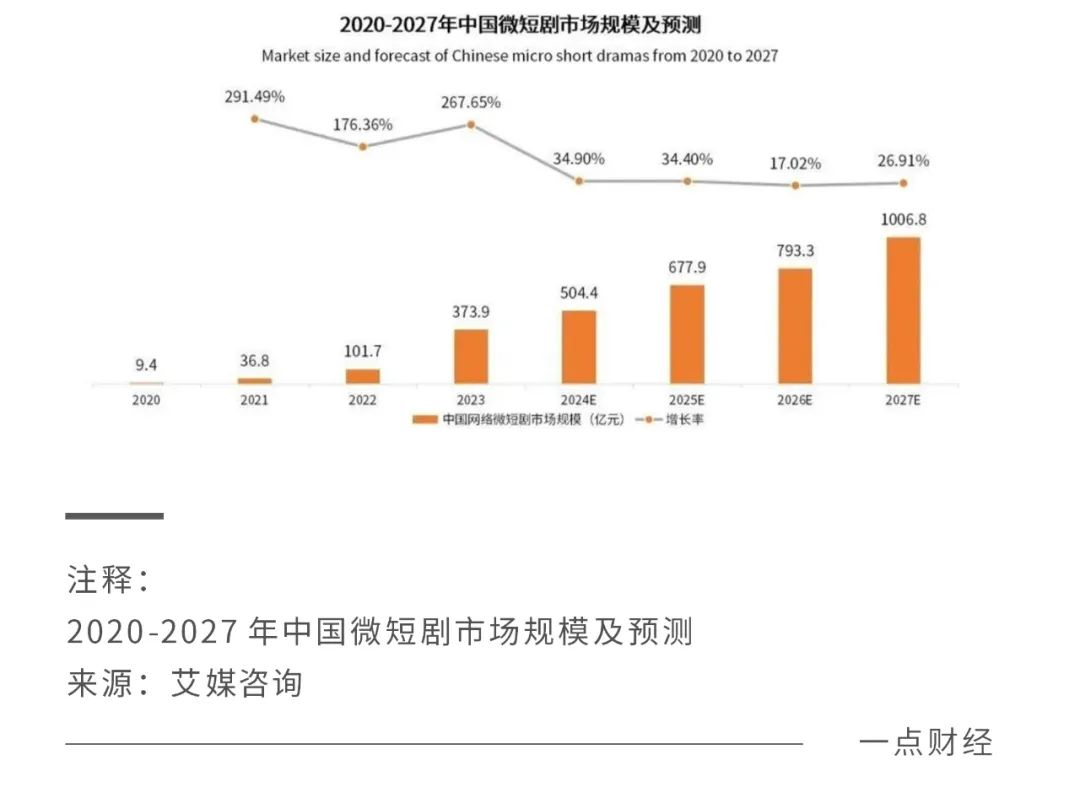

由此,微短剧吸引了各路资本进场,进一步推动了整个市场的增长。艾媒咨询《2023-2024年中国微短剧市场研究报告》显示,2023年中国网络微短剧市场规模为373.9亿元,同比增长267.65%,2027年中国网络微短剧市场规模将超1000亿元。

在涌入微短剧赛场的选手中,长视频平台的动作尤为惹人注意。

理想饱满,现实骨感

长视频平台布局微短剧,既是主动出击,也是无奈之举。

如今来看,几个长视频平台早已在微短剧上纷纷行动——优酷设立“小剧场”,通过批量生产短剧抢占市场注意力;爱奇艺设立“竖屏控剧场”,以标签化栏目的运营方式推广短剧;腾讯视频上线“十分剧场”,并在站内首页设置“短剧”频道。

跟抖音、快手等短视频平台相比,“优爱腾”等长视频平台更加关注的是微短剧付费转化,商业化的意图更加明显,而短视频平台更在意的是流量。

这也是形势所逼。

持续盈利,一直是长视频平台的梦魇,也是一道始终解不开的难题。

此前,爱奇艺已经连续亏损十多年。今年第三季度,爱奇艺归母净利润为4.76亿元,去年同期净亏损为3.96亿元,虽然看似扭亏为盈,但这是爱奇艺通过裁员、裁撤业务线、缩减腰部剧集投入等方式,压缩运营和内容等成本后实现的。

同样,优酷、腾讯视频也常年处于亏损。有媒体报道,三家长视频平台十年烧光1000多亿,但依然没看到持续盈利的曙光。

拓展收入渠道,成为长视频平台必须突围的方向。微短剧,成为一个似乎拥有更多可能性的选择。毕竟,内容制作是长视频平台的优势,而且在精品化上更占优势。

不过,内容高质并不意味着流量就会走高。今年一季度,抖音、快手播放量最高的短剧《二十九》和《临夜传》,分别达到7.9亿和5.17亿,同期优酷、腾讯视频和爱奇艺的短剧的流量却没有一部破亿。

另外在商业化上,相比短视频平台,长视频平台的表现也不如人意。

微短剧的会员付费模式,跟付费小说模式十分接近,即把大量信息流投放到短视频平台,然后引导用户到小程序为短剧付费。这在短视频平台上较为普遍,但对于更为抵触广告的长视频观众来说难以接受。

广告变现和电商带货方面,在短视频平台上的变现效率更高。有品牌广告方表示,短视频平台已经成为其最大销售渠道,长视频平台对销量影响非常有限。

虽然试水较早、内容优质,但总体上看大多数长视频平台的微短剧并没有形成规模化和商业化。更深入地看,原因在于两方面:

人和钱。

“人”的方面,根据今年3月发布的《中国网络视听发展研究报告》,最近半年内,我国超10亿的短视频用户中有50.4%看过3分钟以内的微短剧。也就是说,短视频用户跟微短剧用户的重合度非常高。

反观长视频平台,其用户跟微短剧用户的重合度并不高,平台内观看短剧的氛围也不浓厚。这也在情理之中,相当一部分长视频用户每月花几十元的会员费,目的是为了享受更优质的内容,而不是观看几分钟的爽剧。

“钱”的方面,要让一个内容形态持续跑下去,必须要让创作者、品牌方、平台方等多方赚到钱才行。然而,长视频平台的商业模式相对比较单一,不像短视频平台在直播带货、广告植入、品牌定制等方面更为成熟。让各方赚钱的商业模式一旦跑不通,内容生态就会停滞不前。

如今来看,长视频平台布局微短剧的理想很丰满,但现实很骨感。

赌局与变局

面对未来,长视频平台布局微短剧,依然充满各种不确定性,宛如充满变数的赌局。

首先,微短剧能火是小概率事件,并不是人人都能押中爆款。

每当一个行业出现造富事件时,总是容易被神话。如今的微短剧行业,仿佛成为一个处处是黄金的造富场,随便推出一个作品就能赚钱。

事实上,当下的微短剧行业被夸大化了,很多人只看到几部爆火的顶流作品,却没看到那些还没面世就被枪毙或者面世后依然不为人知的作品,这样的作品占绝大数。

九州文化曾表示,公司每月推出50到60部短剧,每部成本20到30万,其中七成能保本,爆款率10%到15%,扑街率30%,还有10%为纯亏损。

这就意味着,微短剧行业里还是遵循着内容产业的“二八定律”,大部分作品都是炮灰,能火的是极少数。

未来,出爆款的难度将会越来越大。因为微短剧赛道涌入了大量玩家,但大部分都为了迎合市场,集中推出单一的、受欢迎的类型剧。云合《2023年H1全网微短剧正片有效播放·霸屏榜》显示,上半年正片有效播放TOP20的微短剧几乎都是甜宠类型。

当大部分机构都在打造同样类型的剧集时,出爆款的概率就更低了。

对于长视频平台来说,打造爆款的不确定性更大。本身,微短剧的创作思路和长剧不同,对“爽点”的把握、情节的处理、节奏的推进、反转的精彩程度都有很高要求。并且,现在是一个人人都是创作者的时代,长视频平台的对手不仅是各大影视机构,还是人手一部手机的普通用户。

相对难出爆款,监管风险或许是更大的隐忧。

《南方周末》曾评价市面上很大一部分微短剧,带有浓烈的 " 三俗 " 特征:庸俗、低俗、媚俗。由于创作门槛较低,部分微短剧不免落入俗套,甚至涉嫌色情、暴力、不良价值观等违规内容。

国家已经在监管层面出手整治,抖音、快手等平台也先后公布微短剧治理公告。对于违规短剧,可能面临下架和封禁等处罚。长视频反而因为在内容上严格把控,下架的风险更小。

当然了,对于长视频平台来说,微短剧并非没有机会,只是在打造微短剧的过程中,首要的不是追求爆款,而是降本增效。毕竟,流水不争先,争的是滔滔不绝。各家平台日子都不好过,腰包都不丰厚,首先要能够控制成本,同时提升爆款的命中率,形成可持续的动力。

布局AI,或许是降本增效的正确选择。优酷、爱奇艺、腾讯视频都已经表示,要将AIGC技术应用于内容创作。事实上,AI的确能够降低长视频平台的制作和宣发成本,同时在内容创作、市场偏好分析等方面提高效率。

走过十几年之后,长视频平台已经到了较为严峻的时刻。行业天花板肉眼可见,盈利压力依然沉重,寻找破局之路和挖掘新增量是必然选择。

微短剧的火热,给了长视频新的突围思路。不过,面对来势汹汹的短视频平台,以及较低的爆款概率和较高的监管风险,长视频平台依然需要闯出新的破局路径。

评论