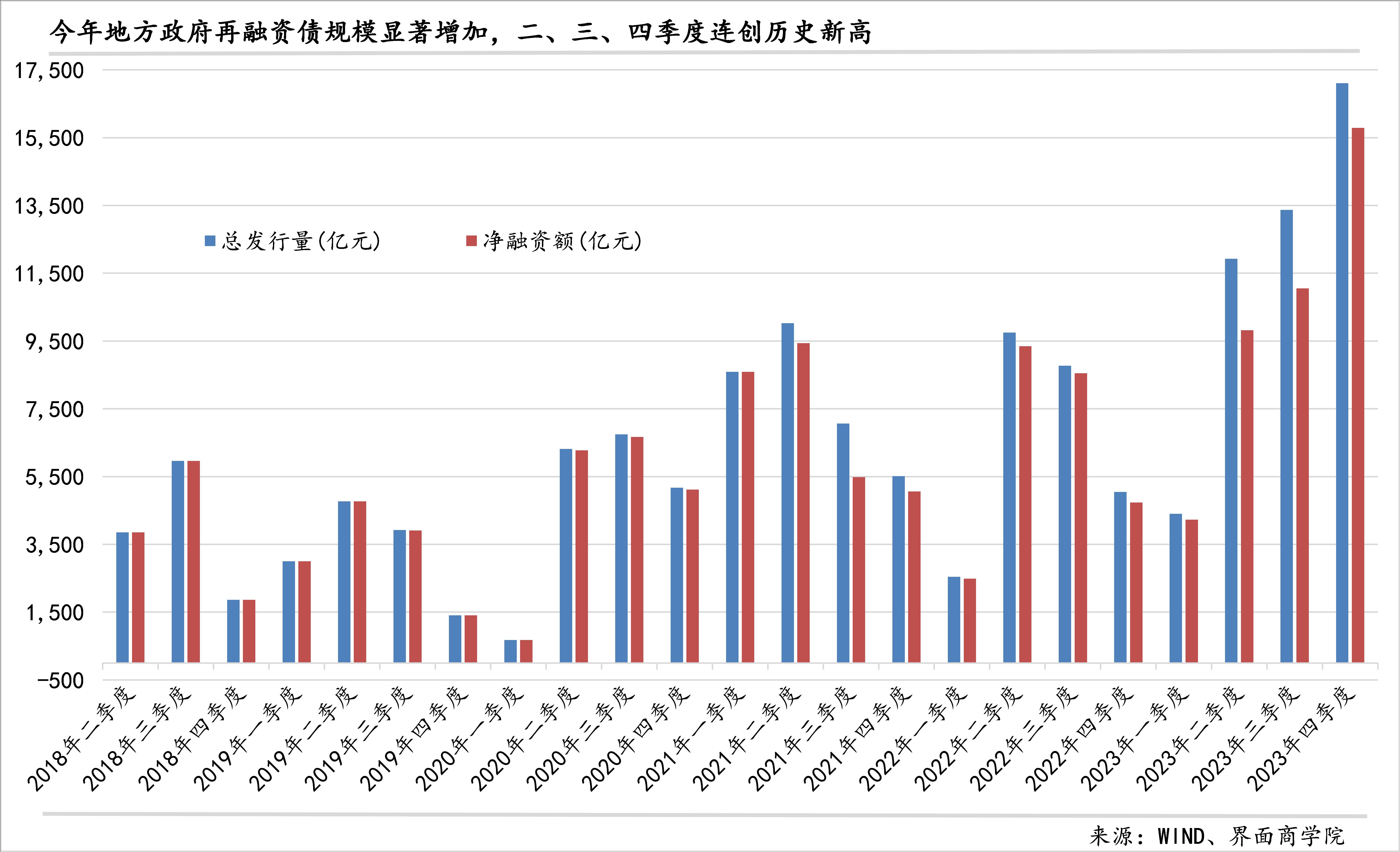

今年地方政府再融资债显著增加并创历史新高:截至12月24日,2023年地方政府再融资债发行总量为4.68万亿元,为历史最高值,较上年增加2.07万亿元,净融资额达4.09万亿元,也创历史新高,较上年增加1.58万亿元。分季度来看,今年二、三、四季度发行量和净融资额连创历史新高,其中尤以四季度最为突出。

四季度,地方政府再融资债的净融资额为1.58万亿元。当季,没有明确指向的、仅笼统表示用以偿还存量债务的再融资债也就是地方政府特殊再融资债发行13885亿元。

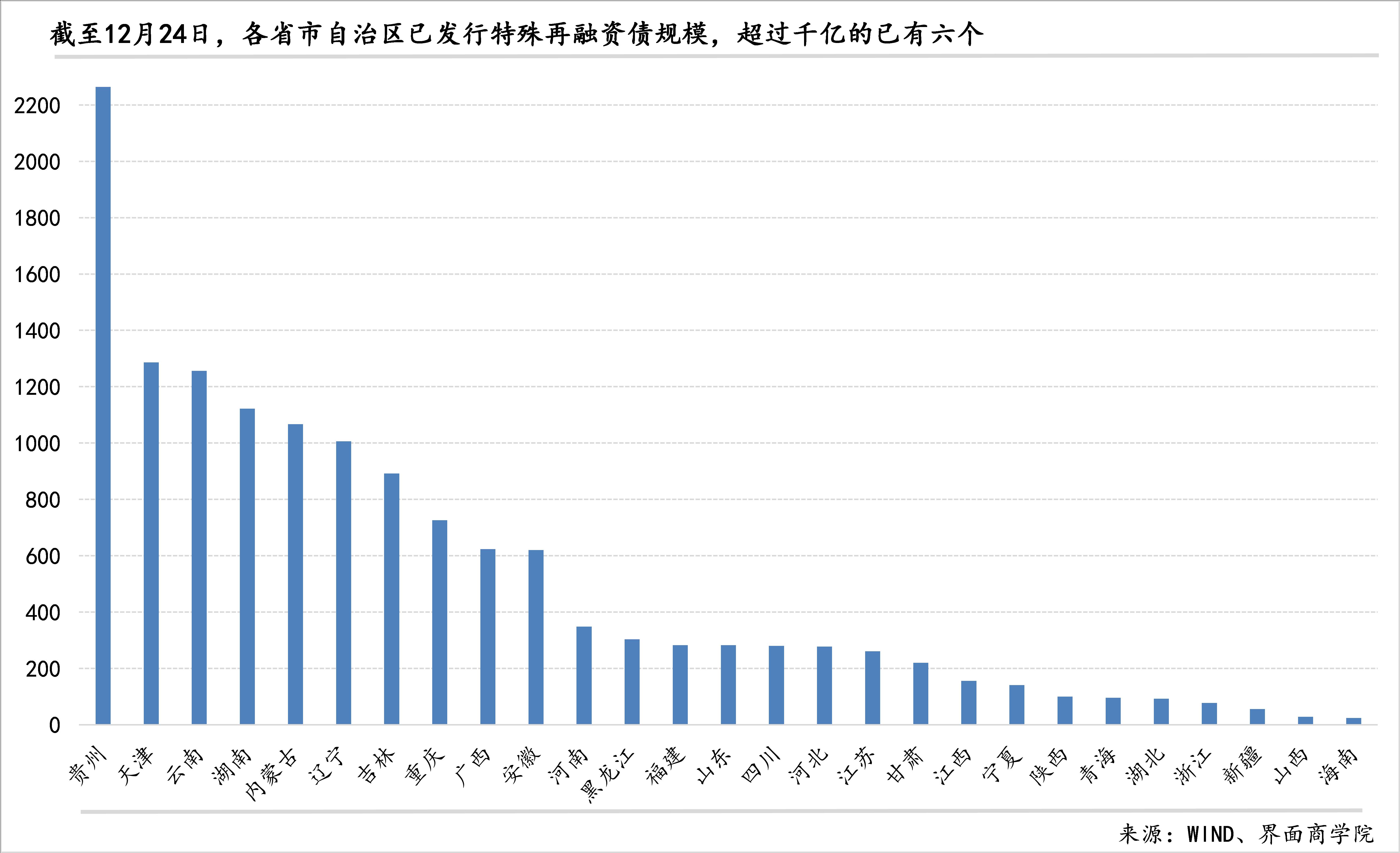

值得注意的是,特殊再融资债的发行主要集中在10月份,当月发行10126亿元,11月和12月台呈阶式下降,分别发行3530亿元和228亿元。这一变化在侧面反映了本轮特殊再融资债渠道的化债已经进入尾声。

六个省份的特殊再融资债发行规模超过千亿:在已发行特殊再融资债中,贵州发行规模最大,超过2200亿元,占比16.3%;天津、云南、湖南、内蒙古、辽宁等五个省份都在1000亿元到1290亿元之间,占比则在7.2%-9.3%之间;吉林、重庆、广西、安徽的发行规模在600-900亿元之间,占比在4.4%-6.5%之间;河南、黑龙江、福建、山东、四川、河北、江苏、甘肃等8个省份发行规模在220-350亿元之间,占比在1.5%-2.5%之间;江西、宁夏、陕西发行规模在100-156亿元之间,不足百亿的有青海、湖北、浙江、新疆、山西、海南等六个省份。此外,西藏、北京、广东、上海四地则未发行特殊再融资债。

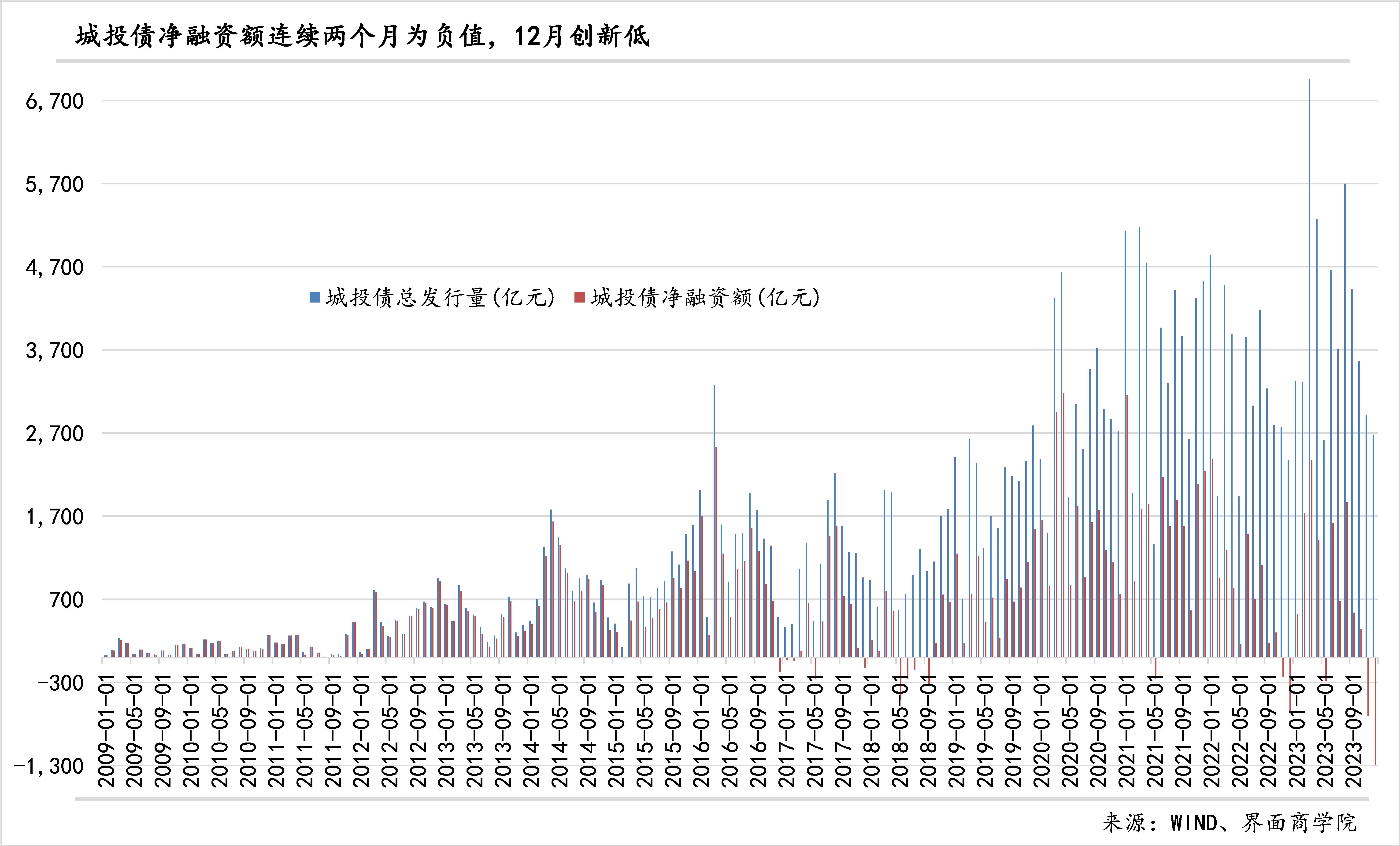

以借新还旧为主的城投债发行量创新高但年末月度净融资量转负:2023年城投债发行总量为历史最高值,全年发行逾4.9万亿元,较上年多发行近万亿元、较2021年的历史次高值多发行逾3700亿元,尽管如此,全年净融资规模却低于过去十年的均值,仅为过去四年均值的62%。

与此同时,2023年城投债的募集资金用途以借新还旧为主。在2023年7月24日政治局会议提出“制定实施一揽子化债方案”之前,新发行城投债募集的资金用途已经是以偿还有息负债或者置换债务等为主,7月政治局会议之后,新发行城投债募集资金的用途用于具体项目的新债进一步减少、用于“借新还旧”或者优化债务结构的新发行城投债进一步增加,10月以来这一趋势更为明显,几乎全部新发城投债都用于偿还既有债务,仅发现4只明确用于项目建设及运营、补充营运资金。有消息称,年中政治局会议后下发的35号文——《关于金融支持融资平台债务化解相关工作的指导意见》,对城投债审批趋严、仅允许借新还旧。

11月、12月城投债发行量明显减少,而偿还量进一步上升,由此城投债净融资连续两个月出现负值,并连创历史新低,11月份发行量较偿还量少701亿元,12月份的发行量较偿还量少了近1300亿元。

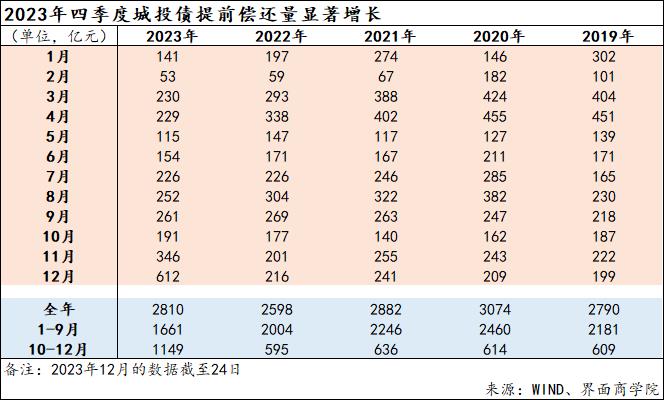

10月以来城投债提前兑付的规模显著增加:2023年城投债提前还款的总规模虽然和往年相比没有太大变化,但各月之间的分布却有明显不同,前9个月的提前兑付规模仅为1661亿元,显著少于过去四年同期——比最低值还要少343亿元,这在一定程度上反映了今年各地方政府面临的资金压力;进入四季度,提前兑付的规模明显增加,10月、11月、12月提前兑付规模都高于过去四年同期,并且逐月增多,尤其是12月。截至12月24日,提前兑付的城投债规模已经达到612亿元,是过去四年同期均值的2.8倍、是过去四年同期最高值的2.5倍。截至12月24日,四季度提前兑付城投债规模已达1149亿元,过去四年同期最高值为636亿元。

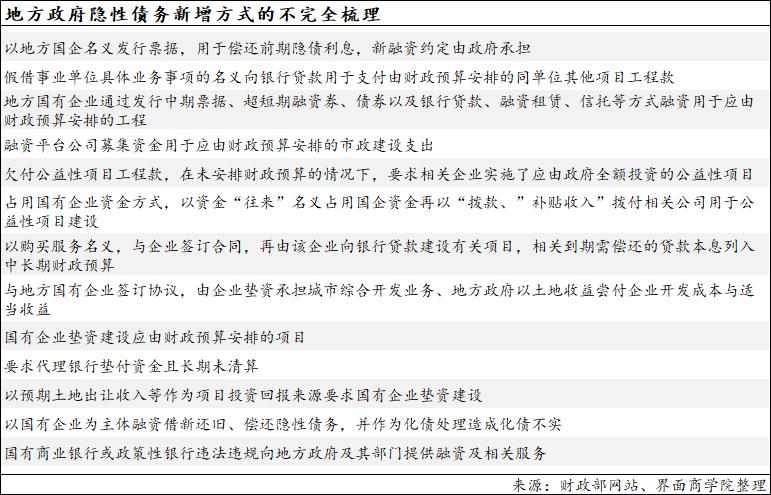

其他隐性负债的显性化在同步进行:从财政部通报的隐性债务新增案例来看,城投债只是地方政府新增隐性债务的一种可能渠道,除此之外,还有多种可能方式,比如国企垫资、假借项目名义、国企代为融资、银行垫资、银行违规贷款,等等(不完全梳理见下图)。

虽然地方政府隐性债务化解的详细信息并未对外发布,但是,我们仍然可以通过简单对比地方政府特殊再融资规模和城投债余额,间接推测一些省份其他形式的隐性债务规模比较大。具体来看,内蒙古、辽宁、吉林、云南等地10月以来发行的地方政府特殊再融资债明显超过9月底城投债余额,分别高出1023亿、785亿、287亿、208亿元,考虑到城投债中可能只有一部分是地方政府新增隐性债务,这些省份的其他形式隐性债务规模更高。不过,需要指出的是,这四地负债率与其他省份相比并不突出,特别是辽宁和内蒙古,2022年地方债余额+城投债余额与GDP的比值在40%上下。

除了通过地方政府再融资债券将现存地方隐性债务显性化外,行政系统也在以行政手段扼制新增隐性债务继续增加的可能。目前来看,一旦某地地方政府借助其他渠道增加隐债务被发现,相关责任人会受到行政处分,包括通报、记过、警告、诫勉、批评教育等。随着各级政府对隐性债务的形成方式与可能受到处分的进一步了解,未来新增隐性债务的增长速度较之本轮化债之前预计会有明显下降。财政部已就隐性债务问责发布了两次通报——2022年5月与2023年11月,后者通报的最新案例发生在2021年。

综上来看,本轮“化债”力度比较大,可以说三管齐下,一是大规模发行特殊再融资债,将存量隐性债务显性化;二是城投债在大幅减少为项目建设运营等筹资的同时,加大提前偿还力度并大规模借新还“旧”,控制新增债务并优化了存量债务结构;三是通过行政手段遏制新增债务。

在“堵后门”的同时“大开前门”,无疑为地方政府处理存量债务问题提供了一个很好的机会,城投债和地方政府再融资债券的发行情况也表明地方政府尽可能利用了这一机会。2023年的“化债”任务可以说已经告一段落,2024年地方政府工作重心将转向“以进促稳”,落实中央经济工作会议部署的九大任务。

不过,我们仍需警惕严控新增隐性债务可能产生的财政紧缩效应。如何在债务和发展之间做好统筹,这也是2024年“两会”在设定当年财政赤字规模、新增专项债和新增地方政府一般债规模时面临的考验。

评论