近日,证监会批复核准华福证券设立资产管理子公司从事证券资产管理业务。至此,年内获批的券商资管子公司已达5家,2022年这一数据为4家,而2021年仅1家。截至目前,券商资管子公司数量增至30家。此外中信建投证券、中金公司、华创证券等券商的资管子公司也在排队申请设立当中。

券商独立资管子公司的申请和设立提速背后,是券商资管公募化转型已成行业趋势。伴随资管新规过渡期结束,公募基金业务在券商及券商资管的业务版图中扮演起越来越重要的角色,而设立独立的资管子公司成为申请公募基金牌照最主流的方式之一。

12月29日,界面新闻联合财通资管正式发布《2023券商资管公募化转型发展白皮书》(以下简称“《报告》”,点击链接浏览报告全文)。《报告》从国内券商资管发展历史出发,梳理了当前券商资管发展的现状。2020年“一控一牌”政策的征求意见发布后,券商设立资管子公司以及谋求公募基金牌照的节奏均加快。

《报告》认为,券商资管在公募化转型过程中拥有母公司渠道支持、证券公司体系联动等显著优势。未来,券商及券商资管将从产品、人员、投研、销售等多个方面入手,全方位加大在公募领域的投入。

公募化转型趋势已成

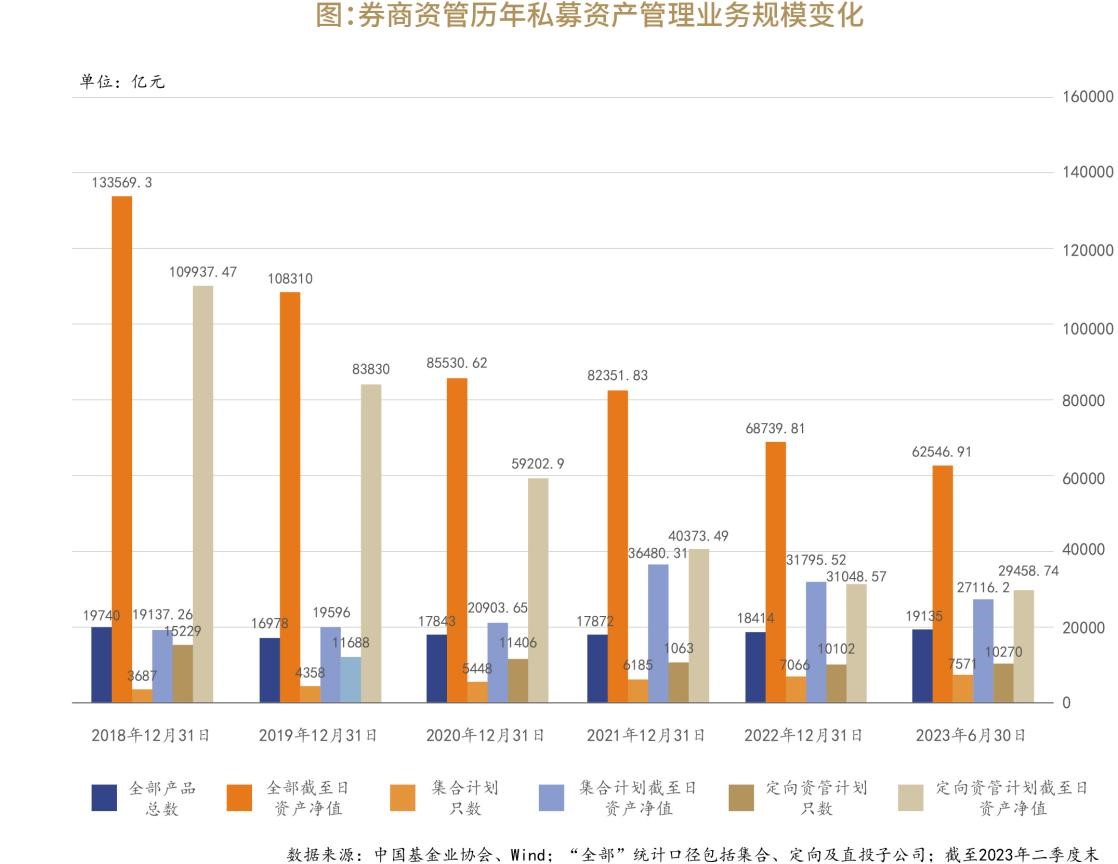

《报告》指出,资管新规过渡期结束后,券商资管已全面实现净值化,去通道效果显著,私募业务规模受到一定压缩,公募化转型成为券商资管做大做强的必由之路。

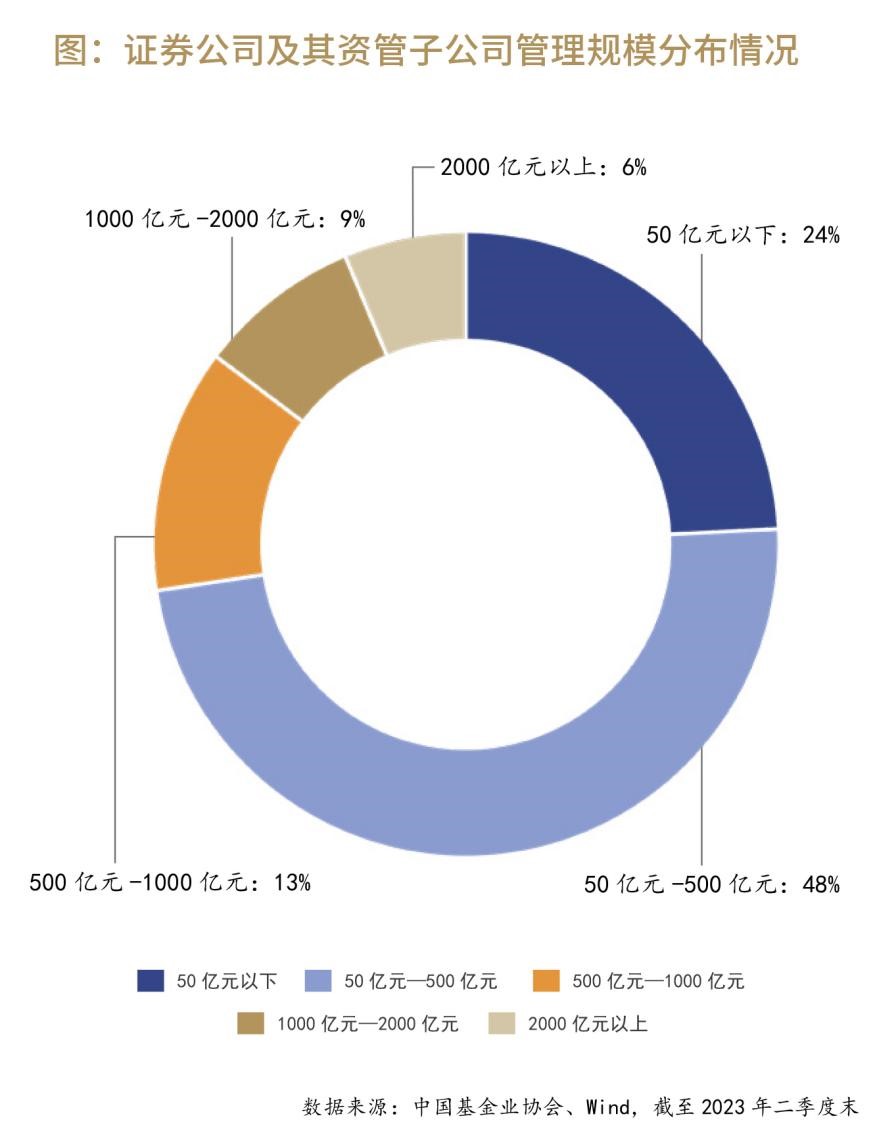

证监会数据显示,截至 2023 年 12 月 20 日,取得公募资格的券商及券商资管共计 14 家,分别为 3 家券商——国都证券、北京高华证券、中银国际证券和 11 家券商资管 子公司——东证资管、山证资管、浙商资管、渤海汇金、财通资管、长江资管、华泰资管、 中泰资管、国泰君安资管、招商资管和兴证资管。

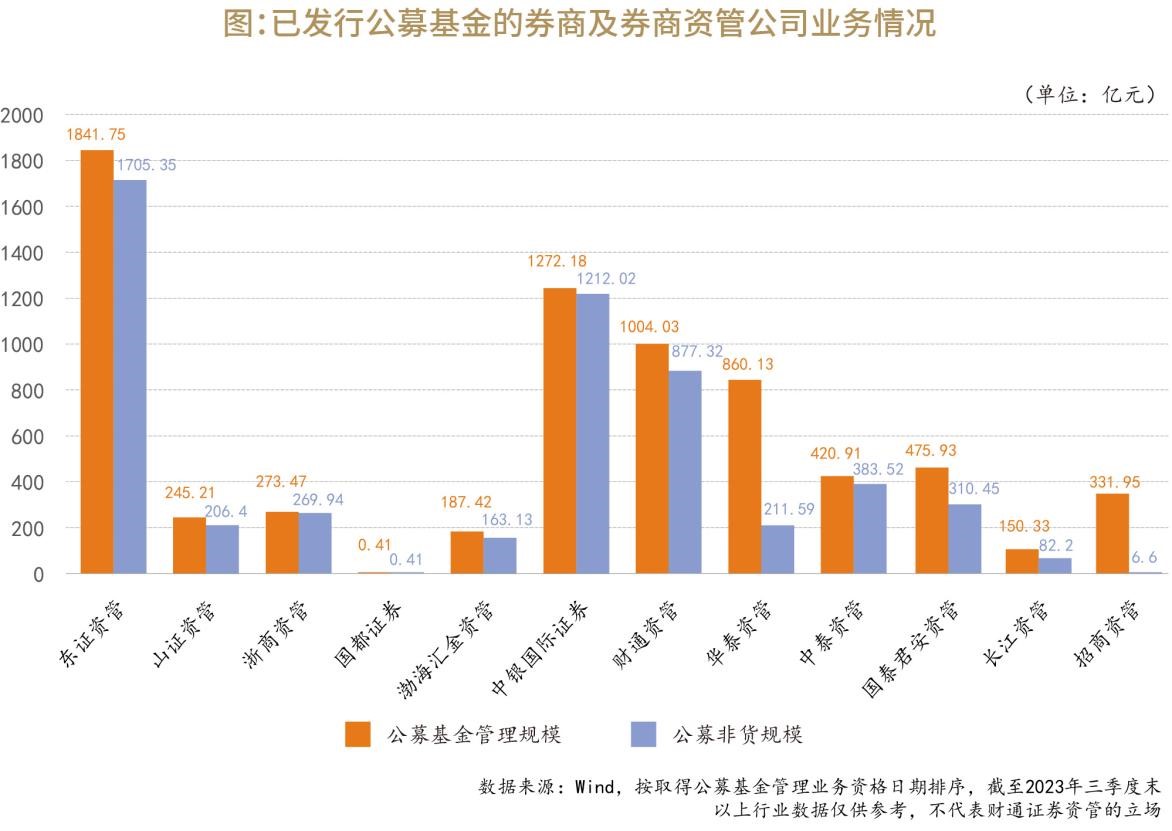

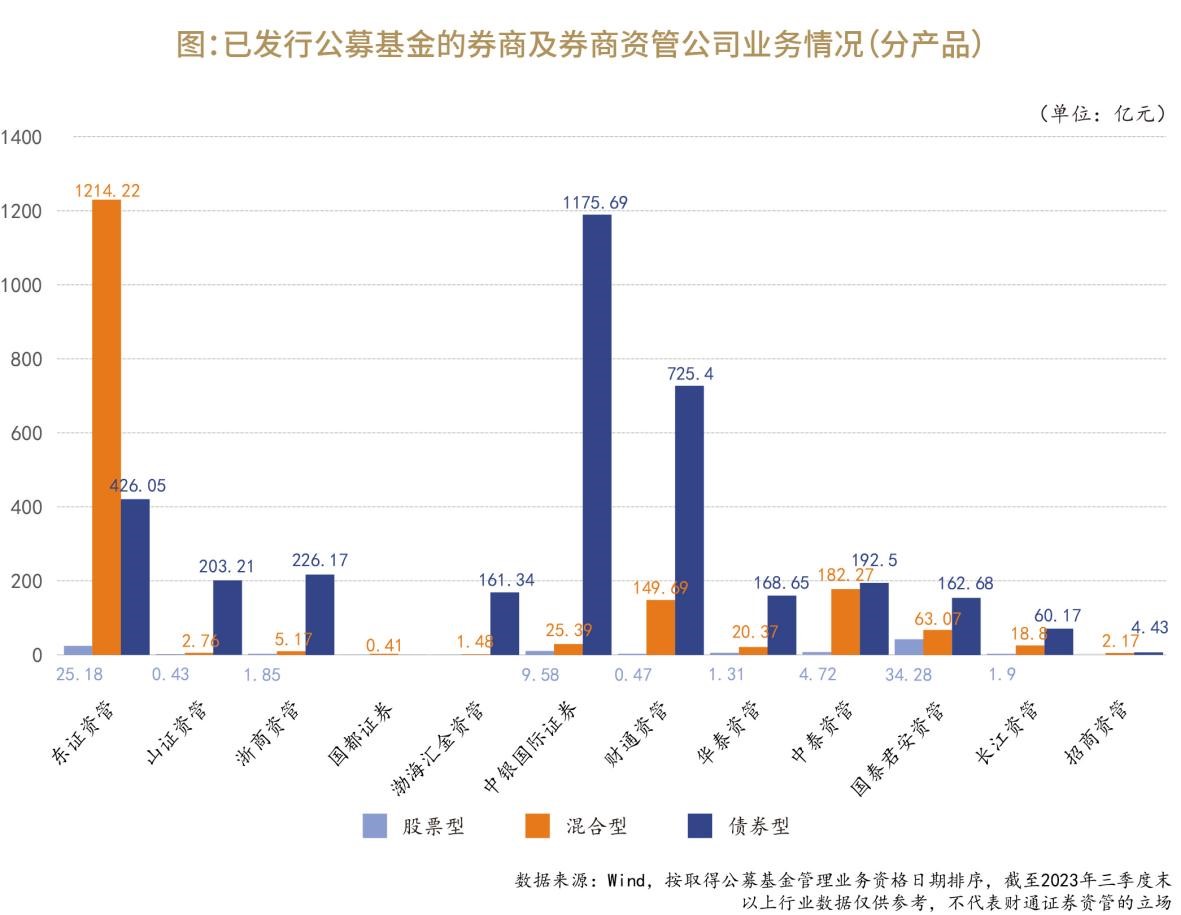

《报告》统计,截至2023年三季度末,券商及券商资管公司合计管理非货公募基金总规模5428.94亿元,占公募全市场比重3.41%。从产品分类来看,以混合型及债券型产品为主。

差异化竞争是核心手段

《报告》指出,从国内的主流机构分类来看,银行在财富管理业务中拥有渠道、用户规模等先天优势,公募基金等则在主动管理方面发力更早,券商资管独立发展的历史相对较短,但是其独特竞争优势亦不容忽略。

比如,券商资管可以发挥母公司品牌效应与各条线的协同效应,同时加强与财富管理部门的代销协同,精准适配各类投资人需求。

对于券商资管转型方向,《报告》认为,差异化产品供给和服务能力是一家资管机构在行业中脱颖而出的底气。券商资管要抓住行业发展机会,需要立足自身优势,从产品、人员、投研、销售等多个方面入手,加大在公募领域的投入:

证券公司经过多年发展,投行、研究等业务已经相对成熟。券商及券商资管在开展公募业务时,可以充分协同集团内外部资源,发挥多领域协同优势,联合相关部门共同推动公募业务发展,提升业务综合竞争力。

后记

作为公募基金领域的生力军,券商资管独具证券公司的全产业链优势,并且展现出了紧跟市场变化不断开拓创新的自我革新之势,多家机构亮点频现,成为不容小觑的“公募新势力”。界面新闻将持续关注并报道券商资管业务发展动态,探究行业最新发展趋势,为推动券商资管行业健康发展提供更多对策和建议。

特别声明:投资有风险,选择需谨慎。本公司与股东实行业务隔离制度,股东并不直接参与公司旗下产品财产的投资运作。公司旗下公募业务与证券资产管理业务之间实行业务隔离墙管理和公平交易机制。本公司承诺以诚实信用、勤勉尽责的原则管理和运用资管产品和基金产品资产,但不保证一定盈利,也不保证最低收益。投资者投资本公司旗下产品前请仔细阅读产品合同、产品说明书及风险揭示书等法律文件。产品的过往业绩并不预示其未来表现,本公司管理的产品的业绩并不构成未来产品业绩表现的保证。本资料所载的内容及信息仅供参考,不构成任何投资建议或承诺,亦不构成任何法律文件。本材料内容不构成任何投资建议。本资料中的观点和判断仅代表当前的分析,不保证当中的观点和判断不会发生任何调整或变化。

评论