兰亭集势又亏损了,这好像是它从上市以来就逃不出的魔咒。

前些日子,兰亭集势发布了截至9月30日的2016财年第三季度财报。净营收为6440万美元,与上年同期的7020万美元相比下滑8.3%。净亏损为230万美元,而上年同期净亏损860万美元。基于非美国通用会计准则,净亏损110万美元,而上年同期净利润330万美元。

作为中国外贸B2C的标杆,3年半前在美国上市时,兰亭集势可谓风光无限。2013年6月6日下午,兰亭集势成功登陆纽交所,以每股9.5美元公开发行,首日即上涨22.21%,以收盘价计算,兰亭集势市值约为5.72亿美元。随后股价也是一路上扬,仅仅两个月便从开盘时的每股9.5美元蹿升至最高23.38美元,246%的增幅令当时一度被投资者避之不及的中概股重新找回骄傲的资本。

然而一路凯歌之后马上面临节节败退,如今的兰亭已难掩颓势,总市值仅为上市之时的38%,随之相伴的是外界的各种猜测和质疑。曾经的明星公司深陷危机,而背后更令人深思的是中国外贸B2C的出路。

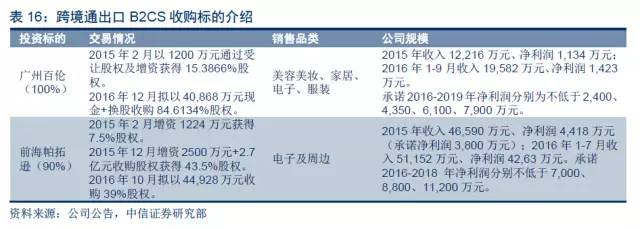

和兰亭集势的颓势不同,近些年外贸B2C领域冉冉升起的另一个巨头环球易购却是捷报频传。2016 年10月,环球易购的母公司跨境通再收购前海帕拓逊39%(累计90%)、2016 年12 月公告收购广州百伦剩余84.61%(累计100%),产业链持续外延扩张。

外贸B2C巨头的冰火两重天背后,折射的是中国跨境电商领域怎样的发展现状?未来的路又该怎么走?

中信证券在2016年末发表的《出口B2C行业深度报告》中对整个行业作出了评价——强于大市。总体来说,跨境+电商的长期前景向好,保持着每年30%左右的高速增长率。然而整个市场正处于“危”“机”并存的变革风口,又一场流通扁平化的革命正悄然打响。

传统的出口B2C怎么做?兰亭集势是一个很好的代表,07年成立的兰亭集势以婚纱起家,把苏州虎丘婚纱市场廉价婚纱以翻几番的价格卖到美国,仍有巨大的价格优势。有数据显示,2011 年,美国婚纱零售单价约为 1166 美元,而同期兰亭集势婚纱均价仅为209 美元。

通过婚纱市场攻下出口电商的冰山一角以后,兰亭集势顺势向全品类扩张。兰亭集势的CEO郭去疾来自谷歌,其它创始人也都有互联网和技术背景,他们深谙如何通过搜索引擎以及其它技术方法获取流量。在创立初期,兰亭通过购买了30万个Google AdWords获得大量流量,半年时间就将销售额做到大约200万美元。

通观兰亭集势发家的经验,主要是通过低价竞争、流量优势,全品类SKU扩张,把规模效应做了起来,站在当年出口电商的风口上,兰亭一时风光无限,也引来无数跟风者纷纷效仿。

然而成也萧何,败也萧何,外贸市场在发生巨大的变革,当年十分有效的方法在现在却成了钳制发展的瓶颈:

低价策略

在中国出口贸易近乎白热化的竞争中,低价策略是最容易被瓦解的优势,不管你价格多低,绝对有人可以做到比你还低。

兰亭相对于其他国外品牌有低价优势,但这个优势在环球易购面前就荡然无存,更别提其他那些就是拼价格的出口电商了。

流量依赖

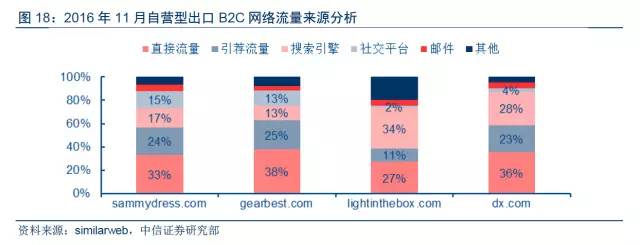

拉流量是兰亭的优势,但可悲的是9年了,兰亭还是要通过Google AdWords等渠道大量购买流量,大量拉新。

▲对比竞品网站,兰亭通过搜索引擎引流的比重相对较高。

虽然现在也开始布局自主品牌,但兰亭在很长时间里都没有树立品牌意识。客户无法产生粘性,大量的假货赝品埋下了口碑的祸根,网上流行“lightinthebox Fake”一词,即使在Google上精确搜索,也有超过30万条被索引的数据。

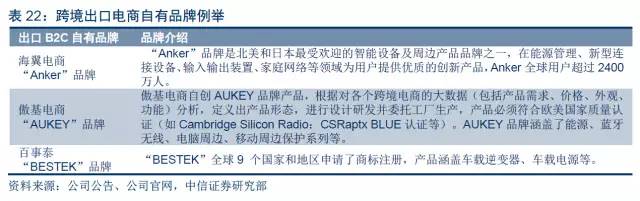

打造品牌的概念,很多出口B2C企业已经具备了,比如海翼(Anker)、傲基(AUKEY),这些品牌在海外已经有了相当的知名度。

随着同质化竞争激烈,整体消费升级,流量获取成本高企,没有品牌优势的兰亭既要承担每年越来越高的营销费用,也面临继续发展的重大瓶颈。

全品类SKU扩张

通过SEO关键词研究确定选品,什么好卖卖什么,独立站主要通过扩充SKU 提高曝光、增加客户、实现粗放增长,这是兰亭面临的现状,也是很多传统外贸B2C电商的现状。

2010-2014 年间兰亭集势SKU 由5.9 万增至76.4 万,海量的扩充确实也带来了用户和销量的节节攀升,但随着主要目标市场增速放缓,这种方式难再取得当年的效果。另一方面,SKU的海量扩张也导致了选品、品控的难度和边际成本大幅提升。

有这个问题的不光是兰亭一家,15 年以来DX、米兰网、大龙网、炽昂科技等独

立站流量也均呈下滑趋势。

传统的外贸B2C模式面临极大的挑战,那么未来的路到底该怎么走?

我们先来看看大环境。

最近岁末年初的大盘点中,各位老湿都喜欢讲“黑天鹅”,2016年有两只最大的黑天鹅,一只是英国脱欧,另一只是川普当选美国总统。这说明什么?说明在全球经济一体化的进程中,国际贸易保护主义或将再抬头。

美国是最经常采取贸易保护措施的国家。而川普在竞选期间宣称挑战北美自由贸易协定、征收高额进口关税等系列言论,贸易保护主义或将更激进。

同时,第三方管控越趋严格,中国卖家被查封、清退等风险提高。Amazon、AliExpress、Wish等平台在2016年都出台了相关的新规,对卖家资质、物流追踪、售后服务等都提高了门槛,并进一步严打刷单等行为。

全球贸易再平衡、第三方平台管控趋紧、粗放低价竞争难持续,是我国出口电商面临的挑战;出口电商做大同时必须做强,规范整合、效率提升、搭建生态是必由之路。

笔者总结了一下,未来外贸B2C大致可以参考这几个方向:

扩大外延,搭建进出口大生态

这是目前行业标杆环球易购正在走的一条路。

2015 年以来,跨境通开始搭建“出口B2C/B2B+进口B2C/B2B2C”大生态,如一开始提到的,其积极并购差异化和产业链上下端的公司,不断提升天花板。

出口以环球易购(独立站)、前海帕拓逊(第三方)为主,进口搭建“五洲会海购”自营平台及第三方平台店,并开始布局线下体验店;并通过跨境翼(24.86%股权)、易极云商(20.08%股权)、优壹电商(100%股权拟)搭建直采货源、仓储物流体系;同时,跨境通持有第三方支付公司金虎信息51%股权,向金融支付延伸。这些都让其在目前和未来的竞争中获得领跑的优势。

除了跨境通,有棵树、纵腾、赛维、兰亭集势、波智高远、浩方等也在积极布局。

中国质造,打造自主品牌

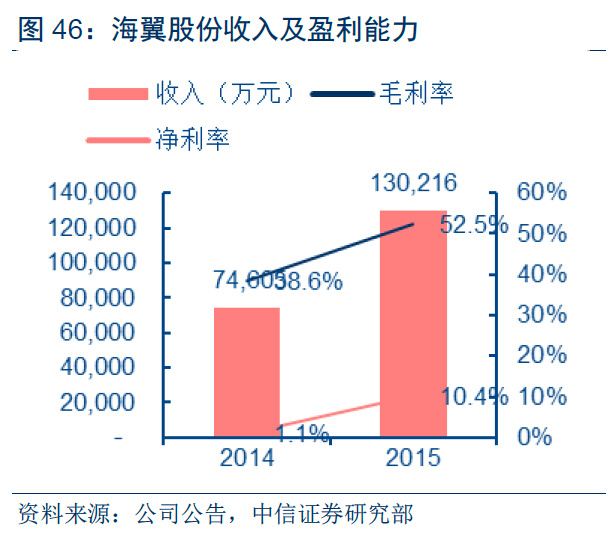

除了环球易购、兰亭集势这些第一梯队的巨头,其实还有很多发展得不错的外贸公司,它们是以自主品牌作为核心竞争力的,比如海翼(ANKER)。

这个品牌在我们之前的一次采访中提到过。Anker发迹于亚马逊,在平台上销售智能数码周边电子产品,一改中国制造在欧美国家便宜、山寨、低端的刻板影响,通过设计、质量、服务做出了品牌优势,目前在全球已拥有超过2000万粉丝,而且粉丝主要集中在美国、日本等发达国家。

类似的公司还有傲基(AUKEY)、百事泰(BESTEK)等。2015年百事泰净利率14.5%、海翼股份10.4%;预计2016 年傲基电商净利率近8%,其中AUKEY品牌10%左右,均处于行业较高水平。

它们的成功为重振了“中国智造”的信心,走出了一条品牌之路。

差异化竞争, 满足长尾需求

其实和国内电商一样,差异化竞争、深耕垂直领域,满足长尾也是外贸B2C的一大方向。如已经登录新三板的另一家外贸B2C电商——赛维电商——以“快时尚”为特色。旗下全资子公司芬哲服饰负责服装设计与供应链管理(外协生产),基于大数据精准把握海外消费需求及设计方向,以少量产品上架试销,市场反馈为决策依据,进一步确认消费偏好以实现产品快速迭代更新,搭建“多款式、小批量、多批次”的柔性生产体系。

其它如执御组建买手团队、Shein 以C2B 模式主打女装快时尚,都通过差异化竞争和核心优势垂直深耕走出了一条自己的路。

除了以上几个方向,搭建海外仓、提高本土化营销能力等都是之后出口B2C的发展趋势。

外贸B2C电商,这个在几年前还带着神秘色彩且暴利的行业,随着互联网电商的成熟和全球贸易的发展,已经过了野蛮生长期,传统「卖婚纱」的模式不再奏效。站在岁末年初,面对“危“ ”机”并存的新局势,如何不被淘汰,脱颖而出,看来是每一个玩家都该面对的新课题。

注:本文参考了中信证券《出口B2C行业深度报告》

评论