界面新闻记者 |

受利好政策加持,2023年最后一个月楼市成交出现小幅“翘尾”,百强房企销售业绩迎来环比增长。

据克而瑞研究中心数据显示,2023年12月百强房企单月业绩环比增长15.7%,11月的环比数据是下降4.1%。

不过,从全年的累计业绩来看,降幅仍在继续扩大。中指数据显示,2023年TOP100房企销售总额为62791.0亿元,同比下降17.3%。

这其中,近七成百强房企累计业绩同比降低,有31家房企同比降幅高于30%,民营房企占27家。

在市场深度调整之下,仍有部分房企表现突出,如中海地产、华润置地、招商蛇口、建发房产、华发股份、越秀地产、保利置业、大华集团等房企的销售均实现正增长,其中联发集团、国贸地产、象屿地产等多家地方国企的增幅均在20%以上。

克而瑞研究中心指出,2023年中国房地产市场继续承压,整体仍处在低位调整期。“特别是下半年以来市场基本处于低位运行,预期支撑不足、企业推盘积极性降低。虽然年底各大房企加大供货量和营销力度,但楼市复苏动能不足、销售端也未有明显起色。”

2023年,仅剩16家规模房企全口径规模超过千亿,千亿房企数量进一步减少,对比2022年减少4家。

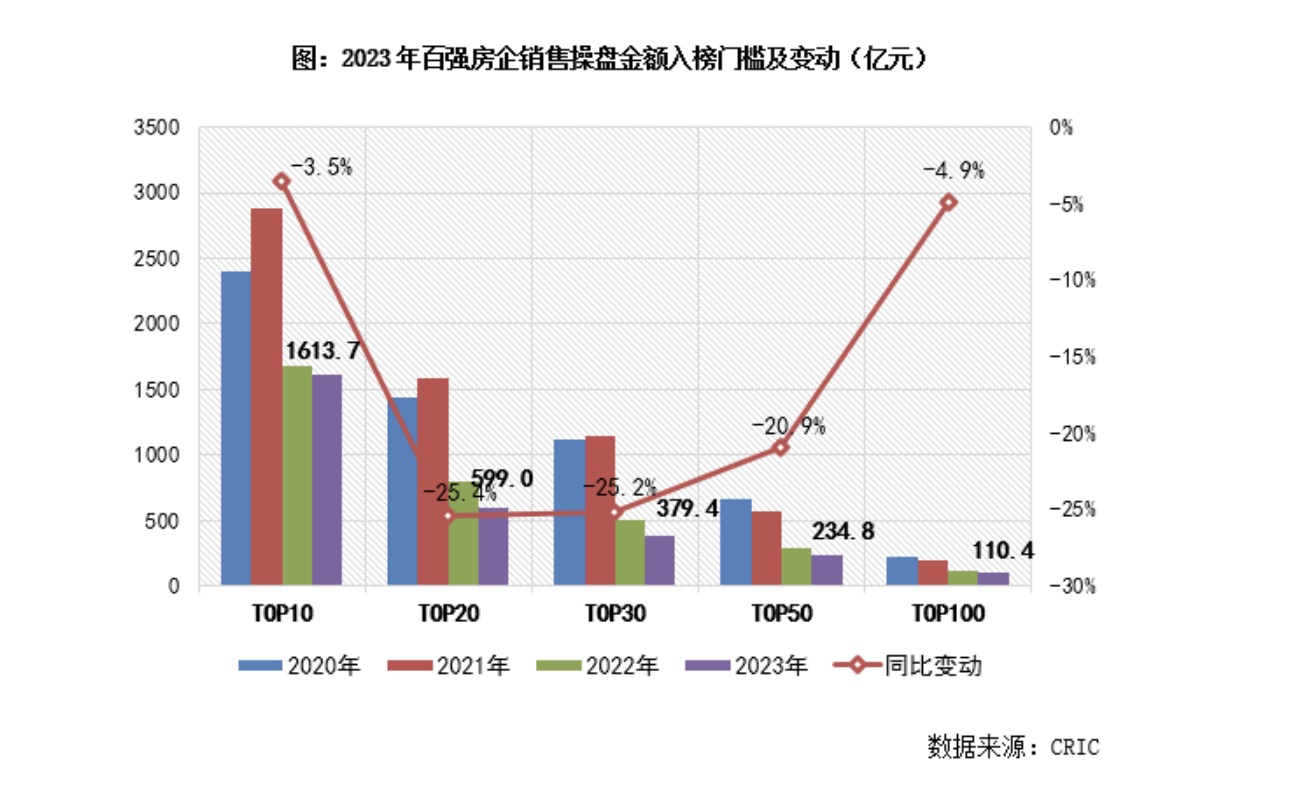

克而瑞数据显示,2023年百强房企销售门槛值也继续下移,且各梯队门槛均降到近年最低。从不同梯队房企销售门槛值的变化来看,TOP10房企保持较高的发展韧性,销售操盘金额门槛为1613.7亿元,同比降低3.5%。

TOP20和TOP30梯队房企格局变动加剧,门槛分别同比降低25.4%和25.2%至599亿元和379.4亿元;TOP50门槛也降低20.9%至234.8亿元,TOP100门槛降低4.9%至110.4亿元。

据中指研究院统计的房企销售排行榜显示,2023年房企销售额TOP10分别是保利发展、万科、中海地产、华润置地、绿城中国、招商蛇口、碧桂园、建发房产、龙湖集团和金地集团。对比1-11月,绿城中国与招商蛇口互换位置,其余房企位次不变。

对比2022年全年,销售额TOP10分别是碧桂园、保利发展、万科、华润置地、绿城中国、中海地产、招商蛇口、金地集团、龙湖集团和建发房产。保利发展晋升为行业第一名,碧桂园从第一跌至第七,中海地产从第六名上升至第三名,建发也上升两名排行第八,绿城中国稳坐第五名。

2023年,房企销售目标设定相对保守,普遍有所下调。从典型房企的销售目标来看,仅越秀地产和建发房产等提高了销售目标,如建发房产年初表示全年销售业绩要增长10%-20%。

从最终的销售目标完成率来看,2023年有9家房企目标完成率均值为98.5%,其中华润、越秀地产、建业集团、天地源、建发房产等完成全年目标。其中,建发房产2023年销售额1890.6亿元,同比增长11.2%。中海地产、招商蛇口的目标完成率均低于90%。

分城市来看,2023年百亿房企重仓一、二线城市,30家百亿代表企业的一、二线城市业绩贡献合计占比为85.4%,较2022年上升3.4个百分点。

中指研究院数据显示,其中一线城市销售额占比较2022年增加2.46个百分点至21.6%,连续两年持续上升,市场需求支撑度较强。

在多项有利政策带动下,部分强二线城市市场活跃度正在增加,因此二线城市销售额占比也有小幅上升,销售额贡献仍达到63.8%;三四线城市市场继续承压,2023年业绩贡献率为14.6%,较2022年下降3.3个百分点。

具体而言,长三角、粤港澳(内地)、京津冀三大城市群销售贡献突出,合计占比超六成。2023年,百亿企业长三角、粤港澳(内地)、京津冀城市群的销售额贡献较大,占比分别为38.15%、15.56%、11.62%,合计占比65.33%,分别降低1.04、0.62和增长0.07个百分点。

此外,成渝城市群受连续两年持续优化房地产调控政策、人口持续净流入、购房首付和房贷利率降低等因素影响,区域内需求旺盛,市场率先恢复,销售占比同比提升1.24个百分点。

具体到城市,上海、杭州、北京、广州、南京、成都、苏州、武汉、厦门、深圳分列2023年百亿代表企业城市销售额前十名。其中,成都销售额同比增速较快。

展望2024年,中指研究院企业研究总监刘水认为,2024年重点房企销售有望筑底企稳。

2023年,重点房地产企业销售整体呈现“前高后低”走势,房地产央国企销售业绩韧性较强,民营房企业绩受市场调整冲击影响较大。近期政策指出“一视同仁”支持房企融资,提出“三个不低于”,积极稳妥化解房地产风险,构建房地产发展新模式。

“2024年,在宏观经济向好及支持政策综合影响下,房企销售有望筑底企稳,房地产企业风险出清将提速。”其中,“三大工程”将是政策发力主要方向,预计将对2024年稳投资起到重要作用,同时也会对销售恢复、稳定预期起到积极作用。

同时也需要注意,2024年新房销售市场依然面临调整压力。若经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。

评论