文|酒讯 子煜

编辑|念祎

2024年的第一份成绩单出炉。近日,今世缘发布公告称,2023年度预计实现营业总收入100.5亿元左右,同比增长27.41%左右。至此,今世缘百亿目标达成。

虽然已经迈入百亿阵营,但今世缘在全国化方面仍难破题。省外营收不足10%一度成为今世缘通往百亿路上的一道大坎。在近日召开的2024今世缘发展大会上,今世缘强调全国化战略是企业未来成长发展的空间所在,后百亿时代必须挑战跨越全国化这一命题。

百亿之后,今世缘还有走向全国的机会吗?

01 销售费用支撑百亿梦

今世缘圆梦百亿并不突然。在三季报中,今世缘指出1-9月实现营业收入83.63亿元,同比增长28.35%;实现净利润26.36亿元,同比增长26.63%。由此来看,前三季度今世缘的百亿进度条已拉到83.63%,叠加第四季度是白酒传统旺季,业内几乎普遍认为,今世缘达成百亿目标如囊中之物。

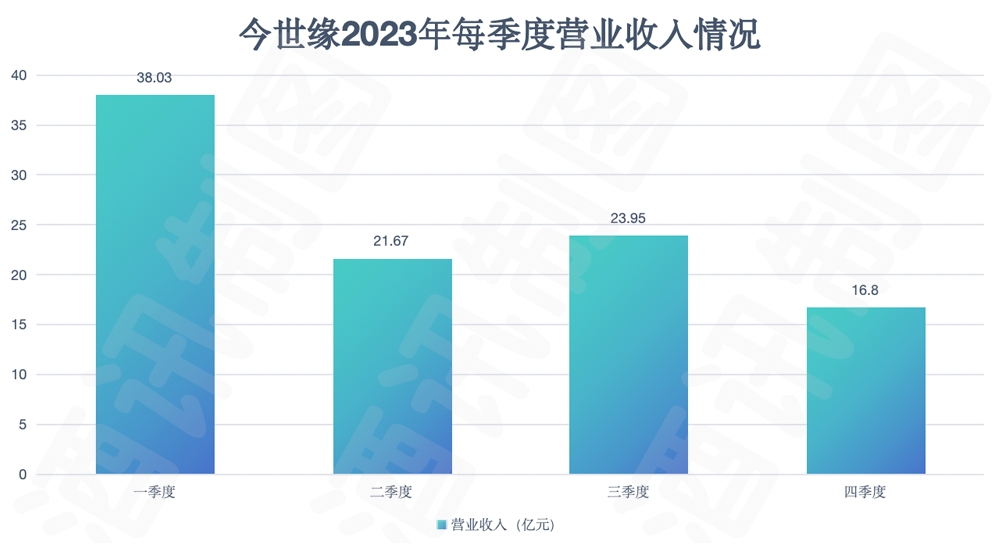

只是百亿成绩单背后,今世缘的单项成绩尚存短板。就单季度营收来说,根据财报数据,2023年每季度营业收入分别为38.03亿元、21.67亿元、23.95亿元、16.8亿元,四季度营收环比第三季度下降29.65%。

图片来源:酒讯制图

此外,与今世缘业绩一起筑高的,还有公司销售费用与库存。2023年前三季度,今世缘销售费用达到14.76亿元,同比增长58.51%,费用超过2022年全年的13.9亿元。今世缘表示,主要系销售增长消费者培育及广告投入增加所致。

对比来看,2023年前三季度,部分区域酒企收窄营销支出。其中酒鬼酒销售费用为6.39亿元,同比下降24.6%;水井坊销售费用为8.06亿元,同比下降12.5%;老白干酒销售费用为10.98亿元,同比增长3.6%。

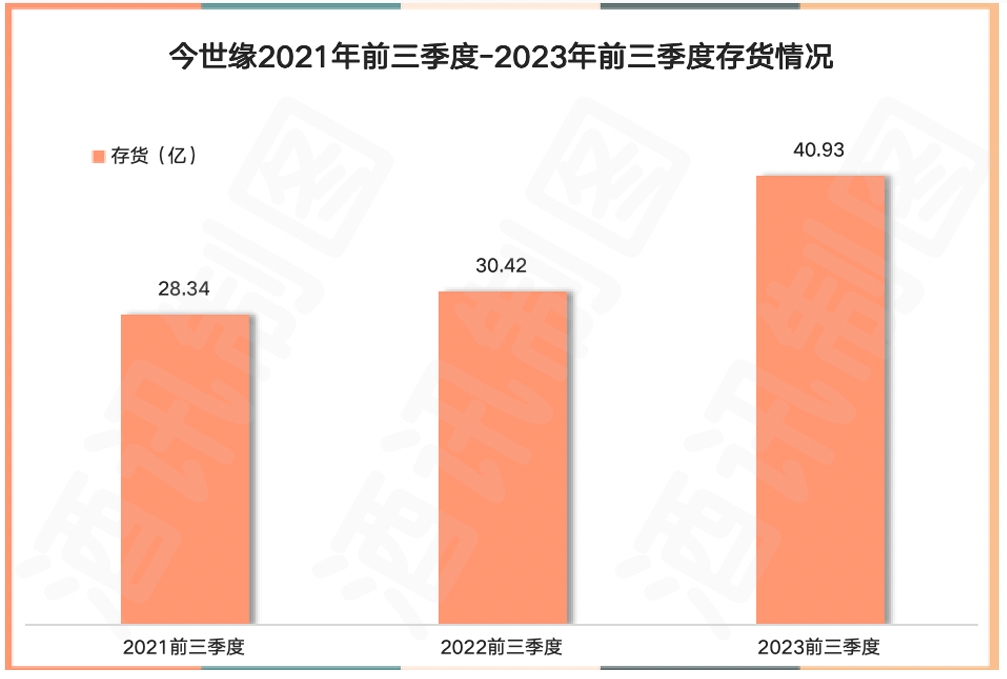

今世缘还面临库存高企的挑战。2021年前三季度-2023年前三季报,今世缘存货分别为28.34亿、30.42亿和40.93亿。

图片来源:酒讯制图

02 出走江苏之困

业绩点亮的另一面,是省内外营收的严重不均。

财报数据显示,今年上半年,今世缘实现省内营收54.98亿元,占比92.6%;省外营收4.39亿元,占比7.4%。事实上,近几年来今世缘的省外营收均在7%徘徊。2022年,今世缘省外的营收占比为6.58%,而同为江苏酒企的洋河股份省外营收占比52.42%。

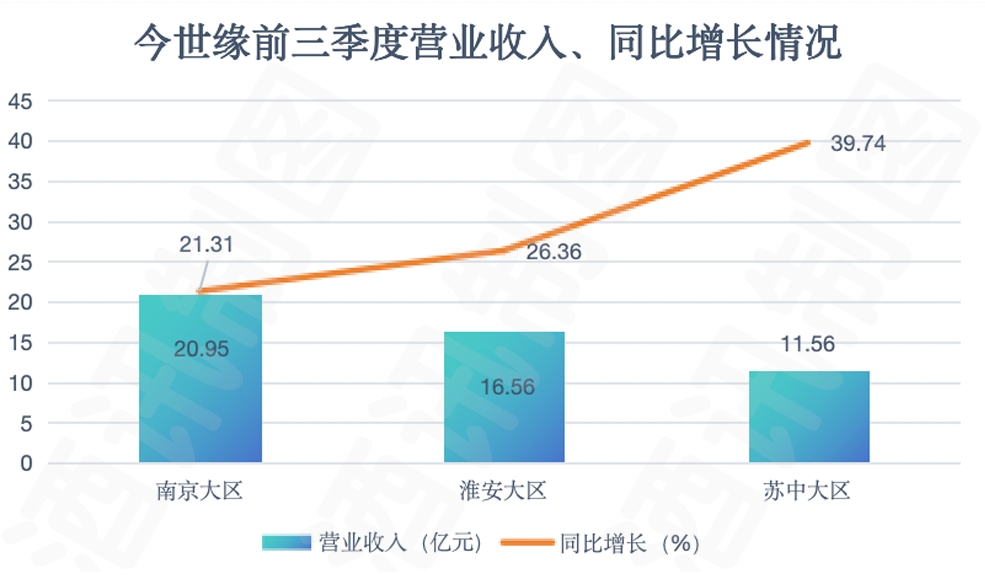

在省内市场,今世缘的营收仍在持续扩大。前三季度,南京大区实现营业收入20.95亿元,同比增长21.31%;淮安大区实现营业收入16.56亿元,同比增长26.36%;苏中大区实现营业收入11.56亿元,同比大增39.74%。

图片来源:酒讯制图

从渠道布局来看,今年前三季度今世缘在全国共有1014家经销商,其中省外经销商数量为609家,占比为57.17%,但省外营收仅占全部营收的7%。此外,报告期内经销商数量减少60个,减少近10%。

为攻克省外市场,去年7月,今世缘合并销售管理部与省外事业部,组成销售部。对此,华西证券研报指出,此次销售部门调整实现省内外销售统一管理,省内经验为省外突破赋能。

据今世缘投资者接待记录表披露,去年一季度以来,在省外市场端,今世缘确立10个地级市作为省外重点板块市场,明确主推国缘品牌,除长三角协同布局V系外,全国主推主干品系开系,且从四开打头战略升级为六开打头,致力高端引领,错位竞争,培育带动四开、对开成长放量。

酒讯走访北京多家终端发现,今世缘国缘系列的身影几乎没有出现。

图片来源:酒讯念祎/摄

酒类分析师肖竹青认为,今世缘酒业依托根据地市场谋生存,同时也需要快速应变的市场反应效率应对竞争。今世缘酒业等区域酒厂很容易获得地方政府融资支持、土地支持和产业链配套方面的支持。区域酒厂需要努力把根据地市场做深做透,会有机会获得一定的生存空间。

03 全国化机会几何?

头部企业挤压之下,全国化留给今世缘的机会还多吗?

酒讯查阅发现,今世缘在2019年年报中首次提出了差异化、高端化、全国化“三化方略”,并提出“加速构建品牌全国化新格局”。但此后几年今世缘省外营收占比并未有显著起色。

今世缘酒业副总经理胡跃吾在2024今世缘发展大会上表示,今世缘酒业步入后百亿时代,营销规划上要坚持品牌向上总方向,实施“多品牌、单聚焦、全国化”发展战略,目标上坚定2025年挑战营收150亿不动摇,加快迈入“双百亿时代”不动摇。

业内人士分析称,目前全国化名酒品牌格局已经固化,“茅五洋泸汾”已经形成全国化白酒格局,各区域又有地方龙头酒企,新的品牌抢占全国市场份额会很艰难,今世缘销售费用本就较高,全国化推广及消费者培育的成本太高,但最后收效却未必显著。

开拓省外的同时,守擂省内市场也是今世缘在后百亿时代的重要命题。华安证券研报指出,江苏省内高端价格带品牌站位较为清晰,茅台垄断超高端用酒需求,五粮液主导千元价格带走势,泸州老窖在苏锡常等地占有一定份额,洋河梦9和手工班则凭借地缘优势有一定认可度,国缘V9通过“淡雅酱香”谋求差异化竞争和高端形象站位。今世缘等地方酒企高端消费人群尚处于培育阶段。

肖竹青表示,今世缘省外拓展尚存较大机会在于人口流动的全国化所带来的区域名酒全国化,主要就是走出江苏的江苏人还会喝地方酒今世缘。但这种机会市场规模有限,属于增量业绩。

评论