文|赶碳号

资本市场在助力光伏行业发展方面功不可没。硅料、硅片、电池、组件等光伏主材头部企业均已上市。

此外,光伏配套、设备、辅材行业的前几名也大多已上市:无论是逆变器、电站等企业,还是拉晶、切片、丝网印刷、激光切割等设备企业,还是玻璃、胶膜、背板、支架、接线盒等辅材企业,还是金刚线、石英坩埚等耗材企业。

今天,赶碳号介绍一家细分赛道的隐形冠军——米格新材。就是一个小小的隔热石墨毡,实控人竟然也能兵分两路,同时推进两家公司上市。

这两家企业目前都是隔热石墨毡的行业龙头,为什么非要通过河南一家小公司,才能进入TCL中环的供应商体系呢?

01、两个隐形冠军,系出一人

江苏米格新材料股份有限公司,简称米格新材,成立于2019年,位于江苏省宿迁市泗洪县,是一家专业从事功能性碳基材料及制品研发、生产和销售于一体的企业。公司在2022年10月完成股改,2023年6月向深交所递交了在创业板的上市申请。

米格新材究竟是做什么的呢?

其官网介绍,“公司现主导产品包括黏胶基/PAN基石墨软毡、石墨硬质复合毡、液流电池电极毡和碳/碳复合材料等,均属于功能性碳基材料,广泛应用于光伏晶硅制造热场、半导体热场、粉末冶金热场等场景。在光伏热场隔热碳材料领域,公司为行业内少数具备从碳纤维原丝到石墨软毡全工序生产制造能力的企业,具有行业领先的市场地位。”

赶碳号摄

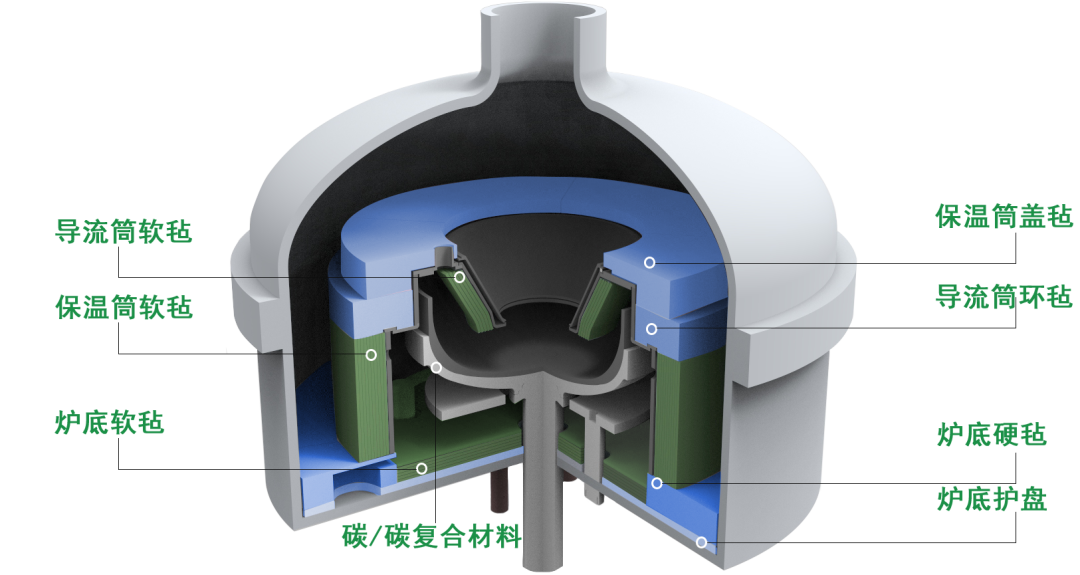

石墨毡是一种工业品,理解起来有点复杂。巧的是,赶碳号前不久在一家光伏企业拉晶车间参观,恰恰拍摄到了米格新材的石墨毡产品。就是这黑乎乎看上去毫不起眼的产品,竟然能够孕育一家甚至几家上市公司。这种毡,实际上是拉棒作业过程中的一种“耗材”。

来源:米格新材官网;单晶炉拉晶作业过程中的各种“毡”

米格新材介绍,公司已经与京运通、协鑫科技、晶澳科技、隆基绿能、阿特斯、TCL中环、弘元绿能、美科股份、双良节能、天合光能等上市公司建立良好合作关系,曾荣获“隆基绿能A级供应商”、“晶澳科技最佳服务奖”等荣誉。

最近,深交所对米格新材上市申请进行了第二轮审核问询。

第二轮问询时,交易所要求:“结合发行人部分核心技术人员来自安徽弘昌的背景原因等,说明发行人核心技术及相关人员、知识产权等与安徽弘昌是否存在重叠,发行人与安徽弘昌在核心技术、产品结构、类别、质量性能参数等方面的异同情况,是否存在侵犯安徽弘昌知识产权的风险和潜在纠纷。”

同时,交易所要求米格新材说明:“陈新华在安徽弘昌任职期间设立湖南乐橙(赶碳号注:业务有关联的贸易公司,亦是发行人重要资产)是否违反竞业禁止约定或存在法律风险。”

针对这两个问题,米格新材都给出了明确的说明:无竞业约定、无法律风险。

交易所为何会这样问询呢?因为米格新材实控人陈新华,和安徽弘昌的关系,实在过于复杂。原来陈新华不仅曾在安徽弘昌任职,还持有股份,并且还是安徽弘昌的发起人。

事实上,现在光伏热场隔热材料领域的两家龙头企业——安徽弘昌和米格新材,均由陈新华设立。安徽弘昌正在上市辅导,米格新材跑得更快,已经递交上市申请并经历了两轮审核问询。

米格新材问询函回复函提到:“在任职方面,发行人实际控制人陈新华曾2015年5月至2018年6月期间在安徽弘昌任经理并持有安徽弘昌部分股权,2018年6月从安徽弘昌离职并随后转让安徽弘昌全部股权。”安徽弘昌及其实际控制人肖伯文出具了《确认函》。陈新华在安徽弘昌任职期间及离职后均未签署竞业禁止协议或类似条款,也不存在竞业禁止方面的争议或纠纷;陈新华与肖伯文及安徽弘昌其他股东之间不存在股权争议和纠纷,也不存在尚未了结的债权债务。

赶碳号梳理后发现,陈新华与安徽弘昌之间的关系,并非只是曾经任职和持有部分股权那么简单。

天眼查显示:安徽弘昌,成立于2014年12月30日。发起人股东中除了现在安徽弘昌的实际控制人肖伯文(首次参股时持有28%),还有肖建军、袁志伟、陈新华。

袁志伟、陈新华,分别持有安徽弘昌的24%、20%的股权,合计44%。这两个人也是亲属关系。袁志伟是陈新华的表哥,也是现在米格新材发行前持有1.04%股东、实际控制人陈新华的一致行动人。

肖建军和肖伯文,姓氏相同,并且多次出现在同一家公司的股东名单中,不排除存在亲属关系。二肖合计持有安徽弘昌56%股权。

综上所述,安徽弘昌是由肖伯文和陈新华共同创立的。

陈新华作为顶尖的技术人员,在安徽弘昌担任股东和高管期间,获得多项技术突破和研发专利。特别是2017年,陈新华在同行业公司安徽弘昌工作期间,帮助安徽弘昌成功掌握了黏胶基热场隔热碳材料的低成本制备技术和工艺,提高了国产黏胶基热场隔热碳材料的竞争力,实现了对进口产品的替代。

然而,正当热场隔热碳材料事业蓬勃发展之时,也就是2018年,陈新华离职,并且从安徽弘昌退股。这中间究竟发生了什么事情不得而知。

目前,上市公司之中无主营光伏热场系统隔热材料的企业。行业龙头米格新材提交了IPO申请,安徽弘昌也正处在辅导期。这两家公司在去年的营收规模大致相当,分别为4.39亿和4.40亿,都处于这个细分行业第一梯队。

米格新材与安徽弘昌两家公司的产品几乎一模一样;来源:米格新材、安徽弘昌官网

2022 年,米格新材应用于光伏热场系统的石墨软毡的市占率为19.25%。因此,可以说米格新材、安徽弘昌两家企业占据了石墨毡行业半壁江山。而这两家企业,都是由陈新华创立的。牛!

但是陈新华为什么不愿意提及曾经参与创立过安徽弘昌呢?赶碳号认为,恰恰是因为两家公司有过太多交集,而当下又皆处在上市过程之中。

来自天眼查;安徽弘昌新材料股份有限公司的历史股东镜像信息

米格新材和安徽弘昌的交集,离不开湖南乐橙这家公司。

2016年,陈新华成立了湖南乐橙,从事碳基材料贸易业务,现在该公司已并入米格新材。如今回头看,湖南乐橙倒是有点像当年陈新华和安徽弘昌、肖伯文分手时“带走”的资产。

米格新材披露:湖南乐橙于在发行人成立前,安徽弘昌为湖南乐橙贸易商品的来源之一。

天眼查显示,湖南乐橙2016年6月16日成立,发起人股东陈新华持有30%,黄平泰持有70%。但是黄平泰是一个商业“素人”,仅在湖南乐橙担任过股东,在工商查询软件中看不到担任何其它公司股东、高管的记录。

此外,当年陈新华离开也并非单枪匹马。米格新材的问询函回复显示:此前安徽弘昌的运营副部长(魏再秋)、技术研发员(李凯)、设备管理员(王海 ),现在分别任米格新材的财务总监、研发总监、设备工程师。这三个岗位,对于一家科创型的创业企业有多重要,不言而喻。

即使到现在,两家企业仍然维持着较好的关系。2022年,米格新材还曾向安徽弘昌采购部分石墨硬质复合毡。

02、TCL中环的供应商门槛

米格新材在招股说明书中提到:从事碳基材料贸易业务的湖南乐橙(已并入米格新材),在米格新材成立之前(2019年之前),积累的客户超过70家,包括协鑫科技、京运通、 弘元绿能等下游光伏知名客户。

在梳理米格新材业务的过程中,TCL中环,居然又成为赶碳号无法绕过去的一家公司。米格新材的客户——河南鑫摩,一家贸易商,其对应终端客户正是TCL中环。

在光伏行业,企业如果是从事进出口业务,有时难免需要海外的经销商、贸易商。但是如果做的是国内业务,一般都会采用直接向终端客户销售的模式。毕竟,光伏圈真的不算大,各家企业间的信息都相对透明,行业内见面交流的机会也挺多。

但是,对于TCL中环的隔热材料采购来说,却有点让人看不懂。米格新材想要做TCL中环的生意,就必须要通过这家叫作河南鑫摩的中间商。

对此深交所要求:“请公司说明河南鑫摩2019年成立即进入TCL中环合格供应商名录的背景,与发行人合作前主要采购途径,相较原有供应商选择发行人的主要考虑因素。”翻译过来就是,为什么TCL中环要通过河南鑫摩来买货,而不是直接买?河南鑫摩究竟有何过人之处?

米格新材回复称:“(当年)河南鑫摩和发行人经过一段时间的合作磨合,经检验,发行人供货产品质量与进口产品质量差异较小,且在河南鑫摩终端客户TCL中环使用反馈情况良好, 能够满足TCL中环的生产要求。”

即使米格新材的产品很好,也不能直接供应给TCL中环,必须要通过河南鑫摩这个中间商,至于赚不赚差价、赚多少就不得而知了。

就此,米格新材进一步:“热场隔热材料对晶硅产品质量有较大影响,因此下游晶硅制造企业在选定供应商以后,除非出现产品质量问题、不能及时交货等情形,一般不会轻易更换。河南鑫摩与其终端客户合作关系稳定,对热场隔热碳材料存在持续、稳定的需求。”

然而,上述说法实在有些牵强。因为根据米格新材的披露,进入客户的供应商体系,似乎并不难。

河南鑫摩成立当年,居然就成了TCL中环的合格供应商。

另外,米格新材在与协鑫、隆基、晶澳、阿特斯等企业接触一年、甚至短短几个月后,就能拿到订单。

来自《关于江苏米格新材料股份有限公司首次公开发行股票并在创业板上市申请文件 第二轮审核问询函的回复》;发行人进入主要客户供应体系的过程

虽然就是个隔热石墨毡,难道TCL中环的质量要求,就一定比其它硅片企业要高吗?

米格新材回复 “发行人选择将隆基绿能、协鑫科技等作为主要服务对象,而未重点开拓TCL中环的供应渠道。由此导致2020年发行人未能成为TCL 中环的合格供应商。”

同时米格新材确认:“发行人与河南鑫摩合作关系稳定,产品持续供应不存在重大不确定性。”看来,米格新材是不打算争取成为TCL中环的合格供应商了。

特别值得一提的是,不光是米格新材无法直接撬开TCL中环大门,和陈新华关系密切的安徽弘昌也不能。

米格新材回复函还提到:“除发行人外, 国内其他主流热场隔热碳材料供应商,如安徽弘昌等也未进入TCL 中环的合格供应商名录,也通过河南鑫摩等贸易商向TCL中环供货。”

两家行业龙头都必须借助河南鑫摩向TCL中环供货。那么河南鑫摩是什么背景?

河南鑫摩,全称是河南鑫摩保温材料有限公司,成立于2019年8月13日,由陈海潮、陈全昌两名自然人出资设立,持股各50%。中间股权数次变更。现在股东有王强强、张驰、张利华三个自然人,三人持股比例分别为70%、25%、5%。河南鑫摩的历史股东、高管,均无法进一步穿透——他们除了在河南鑫摩担任股东或高管外,天眼查上再无任何其它商业记录。

亦有媒体向河南鑫摩历史股东陈海潮电话采访,认为河南鑫摩背后董事长或为陈新华本人,河南鑫摩不过是米格新材的分公司。但这种说法并不可考,亦未在米格新材招股书及问询函回复等公开信息中找到佐证。

赶碳号认为,河南鑫摩,其实只是TCL中环供应商体系的一个小小缩影。可能和欧晶科技、原轼新材等公司类似,背靠TCL中环这棵大树做生意,大抵如此。

评论