文|DataEye研究院

继米哈游上线支付宝直充小程序后,更多游戏厂商也开始推直充!

贪玩、巨人、紫龙已悄然上线支付宝充值小程序。

加上一直在做支付宝直充的网易,共计超过50万玩家使用过游戏类支付宝直充小程序。

越来越多大厂相继入局,什么情况?

今天,DataEye研究院再聊聊直充(也有人说是“切支付”)这事。

一、两类游戏在支付宝上推直充:自研内容向、怀旧经典传奇

截至1月9号,在支付宝小程序做直充的中重度游戏,主要分为两大类,如下表:

其一:强自研/内容向:米哈游、网易、紫龙

米哈游旗下《崩铁》、《原神》、《崩坏3》等重点产品都已经支持支付宝(安卓端)直充小程序,但在苹果端则搜索不到;

而网易近乎“全家桶”上线,已有20万人使用其小程序;

紫龙游戏则是上线7款产品,包括老产品《梦幻模拟战》、《天地劫》,新产品《钢岚》、《第七史诗》。

其二:怀旧经典传奇:贪玩、巨人

贪玩游戏小程序里目前有包括《原始传奇》、《热血合击》等在内的传奇类产品;

巨人网络则有了《征途》系列、《街篮》系列产品。为什么是这两类比较突出呢?DataEye研究院认为,原因可能是:从玩家因素看,这两类游戏的大R比较集中,且单个大R氪金上限更高,是典型的二八原则:20%的玩家贡献80%流水。因此这两类游戏做直充很有必要。别看只有几千、一万的玩家使用过小程序。别忘了,游戏厂商往往有大客户客服人员。如果他们引导鼓励大R以直充的方式充值(比如私下发奖励、返现金),那么即使几千人也是影响十万、百万级流水。从厂商因素看,这两类游戏背后的厂商,首先都是大厂甚至巨头,上线的也都是王牌产品,大多是“组团出击”。更有必要用直充“抠利润”。即使渠道方找来,他们也更有博弈的资本——要么不上,上了就压重注。

二、米哈游只面向安卓,网易、贪玩、巨人、紫龙双端都上

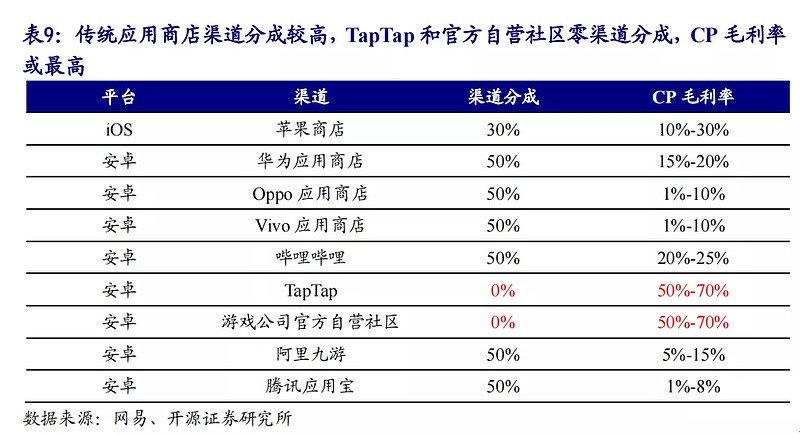

众所周知,渠道分成一般在30%-50%,如下表。推直充,影响最大的是渠道的蛋糕。

渠道,大概率会去和游戏公司博弈。

推直充,面临着损害与渠道商合作关系的风险,可能导致下架应用、推广限制、曝光减少等。

或许是因为这层缘故,截至1月9号,米哈游的支付宝直充通道,仍只上线了安卓平台。此前的2023年8月,米哈游就已经在支付宝上线过一次米哈游支付中心,当时支持双端,有50万人使用。但后续下架后,再上只上了支付宝、米游社安卓端。这意味着,苹果保住了米哈游三款产品的流水分成。

作为对比,网易、贪玩、巨人、紫龙旗下直充小程序,都登陆了iOS与安卓双端。非常“莽”!一方面,我们可以明显发现,在米哈游、网易的带动下,越来越的游戏厂商开始做直充、抠利润。

正如DataEye研究院此前的判断:2023年游戏内容方剑指“渠道税”,力争“抠利润”的方式,两大路线已形成:

1、推直充(绕开渠道充值):以米哈游、莉莉丝为代表。

2、不上传统安卓渠道:以网易《全明星街球派对》、祖龙《以闪亮之名》、心动《铃兰之剑》为代表。另一方面,贪玩、巨人、紫龙能坚挺到现在,看来是博弈后的结果。

安卓暂且不提,地位强势如苹果,如果来博弈,非要严惩,这些厂商除网易外,谁能坚持到最后?目前这些厂商只是“悄然”推直充,而不是广而告之,看来是不想太高调——与渠道形成某种平衡和默契?

一般而言,渠道与游戏厂商间博弈,可能会出现两种情况:

其一,渠道强硬(特别是苹果)。严禁游戏上线任何直充通道,否则就从 APP STORE下架,或者限流;

其二,渠道“睁一只眼闭一只眼”。毕竟渠道、内容唇齿相依,“鱼死网破”、矛盾公开,不符合双方利益。特别是渠道在B端、C端的舆论上都不占上风。

现在看来,情况很可能是后者

——微妙的平衡可能出现了!

从游戏厂商和支付宝的角度:无论是游戏厂商还是支付宝,都没有明目张胆对直充这一渠道进行宣传、广告,都很低调;

从渠道角度来看:就充值优惠而言,目前直充优惠力度并不高,多数充值仅送5%的游戏奖励,甚至大多产品不额外赠送优惠。

但从玩家的角度看,“推直充”可能会降低玩家的充值体验和意愿,因为这需要跳出应用进行额外的操作,拉低了游戏的便捷度和用户体验感,从而影响充值率。用户更关心其他充值渠道是否有优惠,而不是选择什么渠道去充值。(如果是针对大R做单独的私下的充值返现,则需要另外考量)

总之,微妙的平衡:内容方没有太用力,渠道方不会太强硬,绝大多数玩家也没有积极性。

三、2024“内容为王”不再空谈,而是落在利润上

不论如何,内容为王、渠道让步,这可能是2024年游戏行业最大的胜利!

网易、贪玩、巨人、紫龙等双端推直充,就是标志性事件。

回顾2023年,游戏行业的增量级风口不多,相反,各家都在为挤利润、降成本努力,诸如字节调整自研、B站砍项目等新闻层出不穷。

虽然国内大盘增长(伽马数据:2023年中国游戏市场实际销售收入达3029.64亿元,同比增长13.95%),但增长,大概率是个别头部的增长,如《崩铁》、《逆水寒》、《元梦之星》,而非全体普涨。

其它厂商冷暖自知。

2024年,游戏行业的主旋律从未如此明晰:内容为王,利润是尺!

这八个字,可能深刻影响2024年的游戏行业。

首先,这里说的内容,不再是米哈游、网易等大厂。有能力推直充,和渠道“掰手腕”的厂商,就是好内容厂商(毕竟玩家用脚投票),即使像贪玩这种传奇大厂。

第二,利润是尺度、衡量标准。内容为王,不再是过去见诸媒体的“口号”、“呼吁”、“研判”。而是实实在在落在利润上。是不是好内容,不是流水说话,而是利润说话,渠道对你的态度说话。

第三,渠道重新审视游戏行业,找到新定位。渠道逐渐已经陷入两难:一方面离不开精品游戏,不可能鱼死网破;另一方面,又对推直充、切支付不能过于放任(本质上是一种渠道让利)。渠道需要重新审视自己的定位,制定更具体、科学的分成政策,而不是“一刀切”。

总而言之,越来越多的厂商推直充,而且是双端都推,比米哈游都更大胆,是全行业的又一进步。

说是“见证历史”也不为过吧。

这说明精品内容产品,渐渐已经有足够的底气、成熟的方式避免“渠道税”,保利润。推直充已有燎原之势,对研发能力较强的内容方,必然是鼓舞、激励!

哎,游戏行业苦渠道久矣!内容产品苦渠道久矣!

旧时代的秩序,是时候重构了!

评论