文|眸娱

一晃《熊出没》系列电影已经走过了10年。

继2023年成为春节档电影最大的黑马之后,“熊出没”系列的第10部大电影《熊出没·逆转时空》又将在2024年春节如期而至。

而2024年动画电影市场的另一个惊喜是《喜羊羊与灰太狼》系列的回归,全新电影《守护》将在2024年登上大荧幕。

国内影响力最广的两大动画IP将再次交锋,重点不仅在《逆转时空》和《守护》谁能拿下更高的票房,更在于熊出没和喜羊羊谁能推动国产动画IP产业链的发展,打造出中国的迪士尼?

两大国产动画IP的交锋

事实上,熊出没和喜羊羊在2022年春节档就有过一次正面交锋。

2022年大年初一,熊出没推出第八部大电影《重返地球》,而喜羊羊时隔七年再度回归大荧幕拿出了《筐出未来》,让整个电影市场都万分期待。

不过想象中针锋相对、双雄争霸的场面并没有出现,《重返地球》票房高达9.77亿,而《筐出未来》叫好不叫座,只收获了1.6亿票房,遗憾落败。

当然,票房并不能完全反映一部作品的好坏,但在某种程度上却能代表电影的商业价值,事实证明,熊出没已经成为了国产动画电影市场最大的IP,而喜羊羊对于观众和市场来说更多的是情怀。

其实这个交锋结果并不意外,因为熊出没和喜羊羊的巅峰期刚好是错开的。

2005年8月,广东原创动力文化推出的《喜羊羊与灰太狼》正式开播,大获成功之后,2009年,喜羊羊系列的第一部大电影《牛气冲天》上映,投资仅600万元却斩获1亿票房,创造了国产动画电影的票房奇迹。

尝到甜头之后,喜羊羊系列每年春节都会推出一部贺岁片,打造“十二生肖”系列,直到2014年,《飞马奇遇记》票房首度跌破1亿,2015年的《羊年喜羊羊》就只剩下6000万元。

由于票房持续下跌,出于成本和营收考虑,喜羊羊系列大电影暂停制作,而熊出没正是趁此机会抢占了动画电影市场。

2014年,熊出没推出了第一部大电影《夺宝熊兵》,并斩获2.47亿票房,这是喜羊羊系列电影从未到达过的高度。

保持着一年一部的更新频率,熊出没系列大电影票房节节攀升,2023年更是首次突破10亿元,累计票房已经超过了50亿元,成为了电影市场以小博大的典型。

而两大动画IP的共同点在于,定位都非常明确,瞄准的受众就是儿童。

传统意义上成功的动画电影《哪吒之魔童降世》《大圣归来》,这类片子的受众更加成人化,对影片的质量要求更高,而面向小朋友的熊出没和喜羊羊对电影本身要求并不高,尽管可能存在剧情平淡、缺少内涵等一系列问题,但只要能吸引小孩就成功了。

相对来说,熊出没和喜羊羊系列电影制作成本更低、难度更小,制作模式更容易被复制,所以这类电影才能保持一年一部的更新频率,以极低的成本换取高收益。

业内在高喊“国漫崛起”时不会想到熊出没和喜羊羊,但实际上,从内容制作、IP开发、盈利模式等各方面来看,熊出没和喜羊羊才是最接近迪士尼的。

动画IP主题乐园化

从动画片到电影再到主题乐园,熊出没和喜羊羊拥有一套与迪士尼类似的IP运营模式。

参考迪士尼的商业模式就会发现,动画IP变现的尽头是主题乐园,自1928年米奇形象诞生,迪士尼已经走过了近百年,构建了一个相当庞大的IP帝国,但从营收的角度考虑,在整个迪士尼IP产业链中,最赚钱的其实是主题乐园。

根据美国华特迪士尼2023上半年财报显示,公司总收入为453.27亿美元,同比增长了10.37%,其中迪士尼乐园所在的业务板块收入约为165.12亿美元,简单来说全球仅6所迪士尼乐园贡献了迪士尼总公司三分之一的营收。

而当迪士尼乐园落地在中国,上海迪士尼是全球最赚钱的迪士尼乐园,其所在的上海国际旅游度假区开放运营7年以来旅游收入超过615亿元。

对比影视收入,主题乐园才是动画IP的营收大头,所以动画IP走到最后,都是主题乐园,熊出没和喜羊羊也不例外。

熊出没的出品公司华强方特本身就是以“主题乐园+文化内容产品”为盈利的公司,而喜羊羊主题公园的构想在2009年就荣获年度最佳商业模式奖项。

通过动画片和动画电影推广IP,再依靠打造IP主题乐园来进行变现,华强方特把熊熊乐园开到了全国各地,喜羊羊主题公园也已经落户上海。

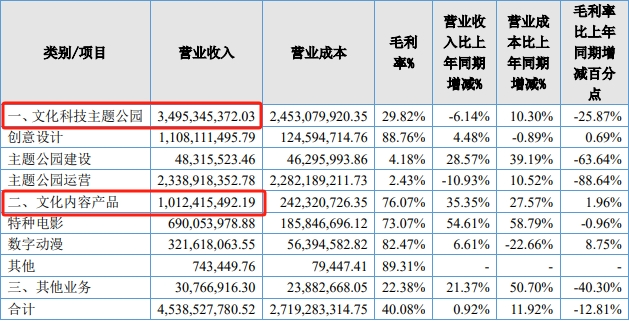

而从收益来看,根据华强方特2022年财报显示,公司全年总收入达到45亿元,其中主题公园的收入就达到34.95亿元,占公司总营收的77%。

尽管特种电影和数字动漫的影响力更大、传播范围更广,但这类文化内容产品的营收只有10亿元,吸金能力远远比不上主题乐园,进一步证明了主题乐园化是动画IP变现的最佳商业模式。

但问题在于,尽管熊出没和喜羊羊在IP运营上都参考了迪士尼乐园模式,在商业化上却依旧和迪士尼存在一定的差距。

一方面,迪士尼乐园的构建不是靠单一的IP,2023年全球最赚钱的10个IP中,迪士尼占到一半,但无论是熊出没IP所属的华强方特,还是喜羊羊IP所属的奥飞娱乐,在IP储备上都和迪士尼相去甚远。

另一方面,IP运营归根到底始终是内容的开发,迪士尼的优势就在于拥有丰富的内容创意,动画、电影和主题乐园才能够经久不衰,而这正是频频被要求内容整改的熊出没和喜羊羊所缺乏的。

迪士尼的商业模式可以被复制,但想要成为下一个迪士尼并没有那么容易。

迪士尼梦何时能成真?

无论是华强方特还是奥飞娱乐,都有一个中国迪士尼梦,但却始终存在“缺憾”。

迪士尼的成功是“文化内容产品+主题乐园”的双向驱动,丰富的内容产品为主题乐园提供源源不断的经典IP,而主题乐园又为IP提供了变现渠道,构建出了一条完整的IP产业链。

在文化产品上,迪士尼除了自身拥有的米奇、维尼熊、公主系列之外,在2006年以74亿美元收购了皮克斯,也就是打造了《玩具总动员》的动画公司,后来又先后将漫威、卢卡斯、21世纪福克斯收入囊中,构建了一个庞大的IP帝国。

而在变现形式上,主题乐园的建造也并没有想象中那么容易,一是成本太高,无论是前期的建造成本,中期的运营费用,还是后期的持续投入,都需要巨大的资金支持;二是主题乐园需要丰富的内容产品来进行填充,如果迪士尼只有一个米奇也无法成为火遍全球的乐园。

所以尽管主题乐园带来的利益相当可观,全球也仅仅只有六座迪士尼乐园。

而华强方特和奥飞娱乐的“缺憾”就在于,在这条IP产业链上,无法同时拥有丰富的IP和IP变现能力。

华强方特在全国拥有三十多座主题乐园,打破了主题乐园必须分布在一线城市的观念,而是到二三线城市去抢占下沉市场的用户,这一独特的运营理念让华强方特拥有超过5000万的游客接待量,连续4年蝉联全球五强。

虽然已经有了成熟的主题乐园运营模式,但华强方特的“缺憾”就在于没有丰富的IP,主题乐园遍布全国,内容产品却只有熊出没,就像迪士尼乐园只有米奇一样。

单一的IP很难撑起一座主题乐园,所以虽然华强方特的盈利大头在主题乐园,但是从整体来看,主题乐园的营收仍处于连年下滑的状态,到了2022年营业收入也堪堪只够覆盖住营业成本,尽管2022年熊出没大电影票房近10亿,但华强方特全年仍然净亏损超6000万元。

实际上,华强方特也并非没有意识到IP资源短缺的问题,曾投资3亿元打造古风动画电影,最终以5000万票房惨淡收尾,又花重金从国外引进《奇迹少女》系列和《太空鼠一家》系列,但都反响平平,大众叫得出名字的只有熊出没。

而奥飞娱乐的情况刚好和华强方特相反,拥有一系列面向全年龄段的知名IP,但在IP运营和变现上始终棋差一着。

从2012年起,奥飞娱乐就化身“收购狂魔”,花5.4亿买下《喜羊羊与灰太狼》,并先后斥资近20亿元收购了十余家公司,将超级飞侠、十万个冷笑话、巴啦啦小魔仙等多个IP收入囊中,参考迪士尼打造了主题乐园。

但问题在于,奥飞娱乐收购IP后急于通过主题乐园来变现,并没有开发和运营优质IP的能力,一直在过度消费IP本身的价值。

最终的结果也显而易见,拥有丰富的IP却无法变现,影视内容越做越差,曾经的国民IP喜羊羊被熊出没反超,而主题乐园也没做起来,奥飞娱乐2021年财报显示乐园营收堪堪超过三千万。

时至今日,华强方特和奥飞娱乐都没能实现迪士尼梦,但也确实为动画IP产业链的发展提供了一部分样本,无论2024年熊出没和喜羊羊谁能拿下更高的票房,打造类似迪士尼的IP产业链都还有很长一段路要走,用十六个字来形容就是:道阻且长,行则将至;行而不辍,未来可期。

评论