界面新闻记者 |

界面新闻编辑 | 任雪松 石一瑛

在云南迪庆藏族自治州香格里拉市北部海拔3380米的克纳村,一座原木风格的藏式奢华酒店掩映在松林之中。始祖鸟——这家专业户外品牌中国首家“山地课堂门店”就开设其中,目光穿过这家装修雅致的店面,能看到不远处的松赞林寺,远方雪山顶的白雪也清晰可见。

这个加拿大专业户外品牌自2019年被中国体育用品生产商安踏收入囊中。

在这之前,始祖鸟在全球专业户外用品领域里面享有盛名,最顶级的材料、轻量、耐用、防水透气的极致性能和极简美学的设计,这些特质为它带来了专业口碑和一些高端消费者的青睐。

顶级的酒店,雪山,徒步爱好者的天堂,这正是始祖鸟所看中的。

当然,在松赞酒店的专卖店内,那些随意摆放的始祖鸟产品上,也有着数千元至上万元的价签。

在中国市场,始祖鸟正被塑造成为极限户外运动品牌中的“爱马仕”,一“鸟”难求。在互联网平台,与另外两个时尚品牌拉夫劳伦、lululemon一起,它被消费者戏称为“中产三宝”,是中年成功人士热衷消费的品牌之一。

这种“饥饿营销”的氛围无疑吸引了众多中国消费者的关注。户外运动在中国正方兴未艾。中信证券的一份研究报告显示,预计到2035年,中国户外运动的市场规模将突破千亿。并且,目前中国的户外运动渗透率在28%左右,而在美国、日本等成熟市场,该项数据均超50%。相应可见,中国户外运动产品市场还有巨大的上升空间。

在疫情当中被束缚在家中方寸之地的中产阶层和公司白领们,向往着新鲜的空气和远方的风景。始祖鸟在北京冬奥会的亮相也激活了市场,始祖鸟成为中国中产消费人群户外运动购买装备的一个向上选择。

1月10日,始祖鸟中国市场发售的的一款原价8200元的龙年限定版冲锋衣被炒到1.2万元。

正如英国作家马克·唐盖特在《时尚品牌传奇》中所说,“我们不是在买衣服,我们是在买身份。”

在被安踏收购的五年之后,2024年伊始,在中国市场备受热捧的始祖鸟,其母公司亚玛芬体育即将在美国纽交所上市。

1月4日,亚玛芬体育在美提交首次公开募股报告。在全球市场,安踏收购后的亚玛芬,2020-2022年的复合年增长率达到了20.4%。

2019年3月,安踏体育联合方源资本、Anamered Investments及腾讯组成的投资者财团,以46亿欧元的价格收购亚玛芬。之后的三年,中国市场在亚玛芬总营收的占比从2020年的8.3%,增长到2022年的14.8%。

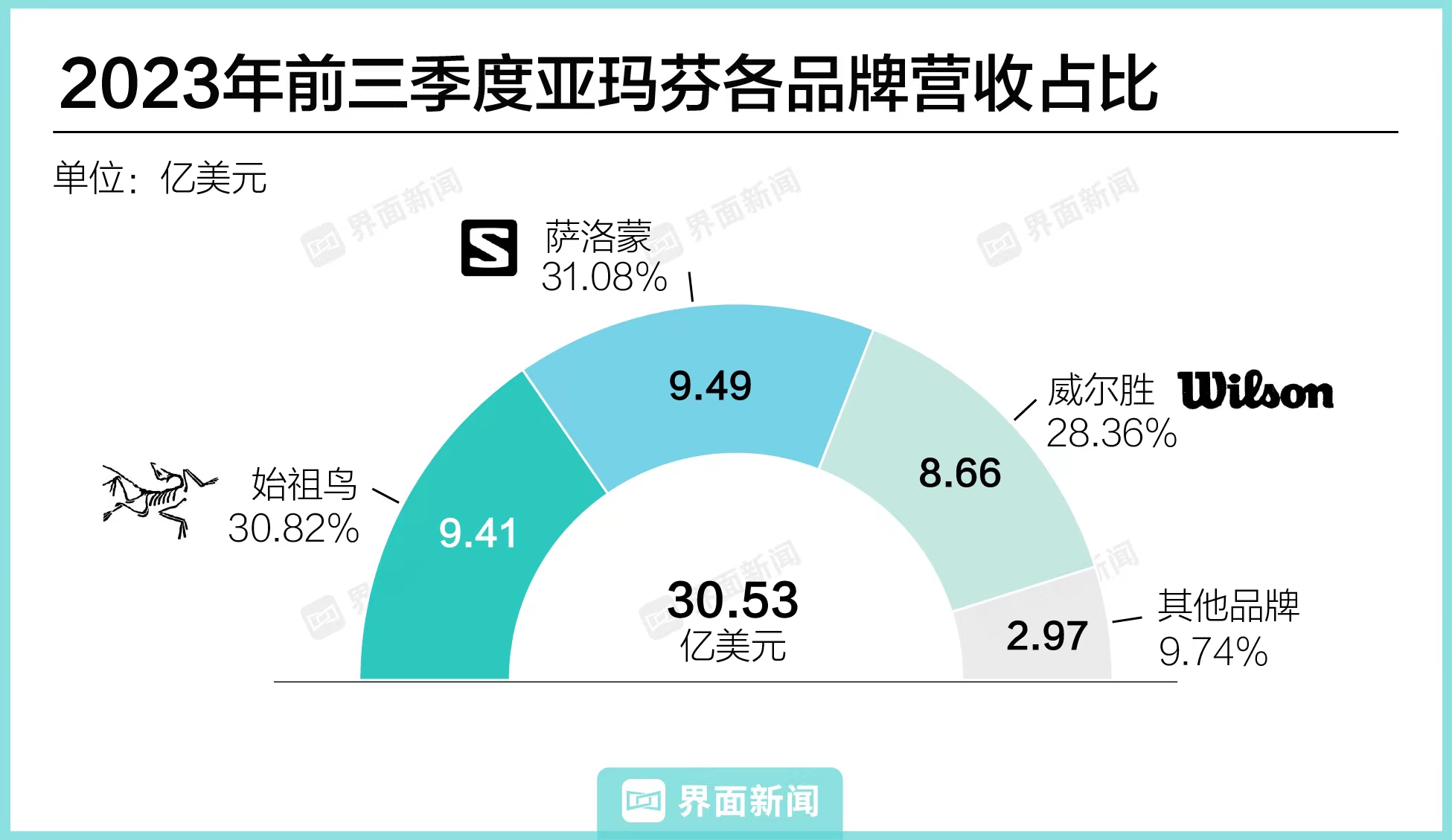

在这份总共341页的招股书中,亚玛芬特别强调了大中华区的重要性。亚玛芬在过去一年的业绩年增长率达到67.6%,这很大程度上与始祖鸟的增长有关,2023年前三季度,始祖鸟大中华区实现营收4.53亿美元,为大中华区总营收贡献了近八成,在始祖鸟全球总营收中占比也超过40%。

安踏集团的创始人丁世忠福建晋江起家,从廉价的代工制造到塑造自己的品牌,如今的安踏公司已经是全球市值排名第三的运动品牌公司,在中国的销售额超过了耐克,成为市场第一。

更为引人关注的是,安踏成为中国公司罕有的连续收购多家国际品牌之后,后续成功运营的稀缺样本。

中国户外运动产品市场的高速增长是推动安踏发起多起国际化并购的重要动力所在。

不仅越来越多中产阶级开始参与户外运动,国潮的热度也在2018年前后攀升。2019年-2021年,中国运动鞋服市场进入了一个爆发式的增长期。麦肯锡发布的《2023全球体育用品行业报告》指出,尽管过去一年体育用品行业经历了全球经济下行、供应链危机等多重挑战,但户外领域的表现尤为突出。2016年至2021年,户外运动领域共产生161笔投资交易,其中就包括安踏集团对始祖鸟母公司亚玛芬的收购。

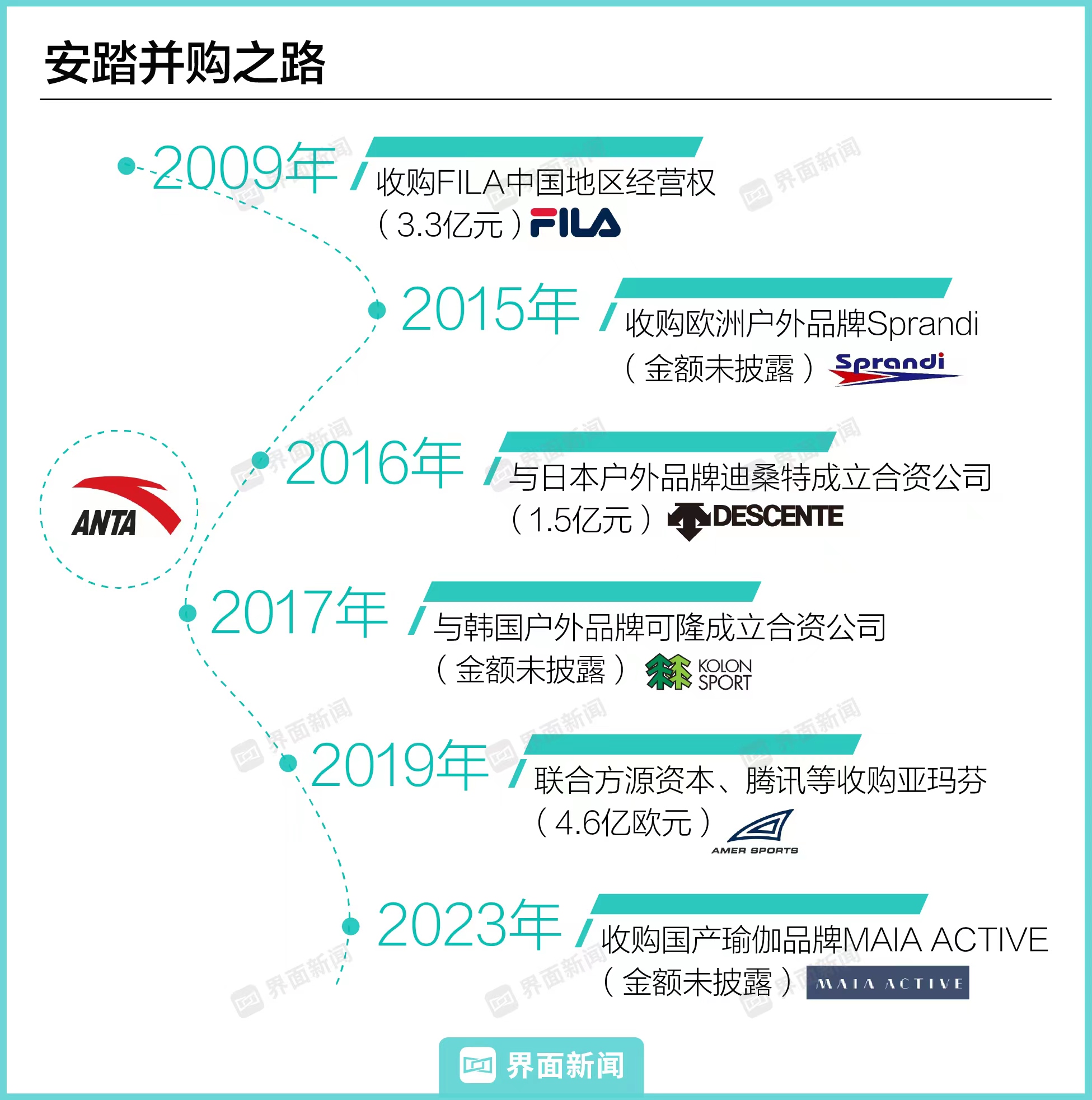

安踏公司自2009年以3.32亿元的价格,从百丽集团手中收购FILA中国专营权和商标使用权,之后,这家中国户外用品公司接连收购了Salomon、迪桑特、Kolon等国际品牌在中国的运营权,直至2019年收购始祖鸟所在的亚玛芬。

亚玛芬体育在全球有着体育用品行业“劳斯莱斯”之称,旗下拥有包括始祖鸟、萨洛蒙、威尔胜、壁克峰及Atomic等一众专业户外品牌,涵盖网球、户外用品、登山鞋、户外手表和滑雪装备等领域。

具体到始祖鸟单一品牌上,截至2023年9月30日,亚玛芬体育在大中华区拥有63家始祖鸟自营零售店,占全球总门店数的接近一半;始祖鸟在大中华区已拥有超170万会员,而这个数字在2018年是1.4万。

毫无疑问,始祖鸟现在成了亚玛芬体育在中国高速增长的引擎。

安踏究竟如何塑造了始祖鸟在中国户外装备市场的增长神话?它会成为安踏的下一个“FILA”,成为这家公司跃向全球市场的下一个助推器么?还是伊卡洛斯(Icarus)的翅膀,难以肩负安踏的雄心和重任?

一“鸟”难求的商业逻辑

早在2019年初,安踏集团创始人丁世忠曾称,对始祖鸟母公司亚玛芬体育的这次收购,是自己创业至今做出的分量最重的一个决定。

不过,这家公司当时在中国的运营进展并不尽如人意。以始祖鸟为例,在中国,这个高高在上的品牌并不为更多消费者所知。按安踏品牌CEO徐阳早前的说法,当时的始祖鸟在中国消费者当中没有太多品牌宣传,门店体验也是一塌糊涂。

当然,对于丁世忠来说,安踏之前对FILA等全球品牌在中国的成功并购运营才是真正的底气所在。

安踏2007年在香港上市之后,丁世忠有了更大的野心——让安踏成为一个具有国际化竞争力的品牌。2009年,安踏以3.32亿元的价格,从百丽集团手中收购FILA中国专营权和商标使用权,之后,通过更为时尚的年轻化代言、多元化赞助、参与米兰时装周大秀等一系列动作,安踏将FILA重新定位高端运动时尚品牌。

2014年FILA开始扭亏为盈。2019年FILA收入147亿元,增速高达74%。此后随着业绩大幅增长,FILA逐渐成为安踏集团业绩的一大支柱。财报显示,2020年、2021年FILA在集团中的营收占比接近一半。

丁世忠深知,要将安踏做成体量更大、面向全球市场的企业,他需要一位具有丰富外企工作经验且有相关专业教育背景的搭档。

丁世忠选中了郑捷。

现年54岁的郑捷,从上海复旦大学管理学院本科毕业后,他一直供职于德国运动品牌巨头阿迪达斯,从管培生一路做到了阿迪达斯大中华区副总裁。

FILA渐成气候,丁世忠和郑捷开始着手寻找集团的第三增长曲线:2016年,安踏集团先后收购日本高端运动品牌DESCENTE(迪桑特)、韩国户外品牌Kolon(可隆)。在连续两笔大收购后,外界都以为安踏会暂缓收购的脚步。但不到三年后,安踏又拍板了对亚玛芬的收购。

郑捷之后,包括现任安踏品牌首席市场官朱晨晔、FILA大中华区品牌副总裁施睿等一大批拥有丰富经验的运动行业专业人士,先后被挖到了厦门。

郑捷也帮助丁世忠完成了一次次收购后的盘活。

完成对亚玛芬的收购后,郑捷将始祖鸟品牌交给了自己的老部下徐阳。

和销售出身的郑捷不同,徐阳是安踏少有的4A广告公司出身的高管,他曾任职于智威汤逊和精信广告,加入安踏后又担任过品牌管理中心总监、篮球事业部总经理等职位。

当时出任始祖鸟大中华区总经理的徐阳称,巴菲特的城墙理论帮助他做出了选择和判断,“始祖鸟有独特的产品、热爱它的消费者,品牌的城墙和护城河那么结实,同时在中国市场的执行又不尽如人意,还能找到比它更好的机会吗?”

出身营销的徐阳认为,大众零售是做货,而高端零售是做人,更关注消费者的体验。

徐阳接手始祖鸟时,品牌在国内只有两家流水过千万的门店。上任伊始,他就大手笔地在上海等一线城市黄金地段敲定新店地址。

极致的产品是始祖鸟的一条坚固的护城河。始祖鸟宣传它的高端户外Alpha产品,除了强调它采用的全球业界最轻薄、透气的Gore-Tex Proshell面料,甚至细节上强调到了冲锋衣每英寸的针脚,普通户外产品每英寸6到8针的针脚,始祖鸟强调自己的高密度针脚达到每英寸14到16针,这样的缝边质量更高,更牢固耐用。

在上海奢侈品林立的淮海路,徐阳开出了始祖鸟全球最大旗舰店——始祖鸟阿尔法中心,它与爱马仕之家隔街相望,毗邻Tiffany,附近就是上海地标新天地。

新门店的装修有了更为精心的设计,徐阳只将一半的店面用于商品陈列,剩下的面积用来摆放巨大的始祖鸟化石雕塑和几何造型的玻璃装置。他希望这些设计带来的品牌体验,能够间接为销售端引流。

包括奥特莱斯在内,始祖鸟目前在国内已拥有114家门店及经销点。从选址上看,始祖鸟直营门店的选址大多在国内超一线和一线城市的核心商圈或是城市地标、景区附近。

始祖鸟把中国首家“山地课堂门店”设在松赞香格里拉林卡酒店,也是出于这样的考虑。松赞酒店是起步于滇藏的一家精品酒店品牌,旗下几十家酒店的选址往往处于核心景区附近的隐秘、自然之处。包括主打越野性能的汽车品牌路虎是松赞香格里拉林卡酒店的战略伙伴,而始祖鸟成为它在户外装备上的另一个战略伙伴。

始祖鸟的这家户外体验店位于香格里拉徒步起始点,后山拥有9公里的徒步线路。这意味着顾客可以享受到及时的产品供给和即时的产品体验。而巨大的旅游人流不但会给始祖鸟带来一定的销售流水,顶级户外品牌的定位也得到了曝光量。在香格里拉店内,始祖鸟还配备了驻店管家,为用户提供徒步向导服务。针对始祖鸟会员,店内还提供户外服饰清洗烘干、租赁不易长途携带的登山杖等户外装备服务。

品牌的第二家山地课堂门店则位于吉林北大湖,瞄准的是资深滑雪爱好者的群体需求,为其提供专业的教练服务团队、专业雪板雪具租赁和不间断的山地课堂滑雪技能知识分享。

基于户外运动群体的高知和高社交属性,对社群的维护是始祖鸟经营战略中很重要的一部分。品牌社群基于消费者对品牌的认知、情感而建立,以消费者为绝对中心。始祖鸟深知这个道理,因此,这些门店的首要目的不是销售产品,而是服务高净值用户。

值得一提的是,和大多数品牌不同,始祖鸟会员的积分不能够兑换实物奖品,而是兑换“旅程”。在北大湖、四姑娘山等景点,始祖鸟为用户提供了多条登山线路。哪怕是在城市里,与爱马仕做邻居的始祖鸟上海淮海中路旗舰店也会每周定期举办会员体验活动。

徐阳也没有放弃始祖鸟奥莱(outlet)渠道。徐阳的规划是正价专卖店做客户体验,奥莱店做货。

针对此前握在经销商手中的奥莱(outlet)渠道,徐阳采取了让经销商拿旧货抵现金换购新货,以及过季尾货回收两种策略,最终拿回了品牌对奥莱渠道的控制权。

门店运营上,始祖鸟和当初的FILA一样,收回了大部门门店管理权。业内人士告诉界面新闻,现在始祖鸟超九成的门店均为直营。虽还有三夫户外等经销商存在,但始祖鸟的产品基本都是通过大店内单一柜台的形式存在。

尽管渴望在中国市场再进一步,始祖鸟对于邀请明星代言这件事十分克制。2020年以来,品牌在中国内地只签约过刘雯、白敬亭和李现三位代言人。比如选择刘雯,安踏显然深思熟虑过。作为中国超模的领军人物,刘雯曾与Chanel、Gucci、宝格丽等多个奢侈品牌都有过合作,背后代表的是高净值女性消费者群体。

另一方面,虽然始祖鸟正在从小众的户外赛道向大众层面扩大势力范围,品牌坚持与户外运动员保持紧密联系。与始祖鸟在淘宝直播的国内顶尖攀登爱好者何川、国内首个亚洲金冰镐奖得主周鹏、日本顶级抱石攀岩玩家白石阿岛都曾是这家品牌的座上宾。

无论是新ip门店的选址,还是维系用户的方式,始祖鸟都围绕着“高端户外”这个核心展开,十分重视品牌的叙事。挑选合作方时,始祖鸟同样审慎。松赞酒店集团、Jil Sander、Beams等虽来自不同领域,但都和加拿大品牌一样,主打极简主义和户外热爱。

从门店、代言人再到会员活动,始祖鸟将一块块拼图整合,通过社群运营让自己在消费者心中的形象越来越明晰。

FILA引擎失速,谁来接棒?

2023年1月初,安踏做出了公司上市后最大一次人员架构调整,创始人丁世忠卸任首席执行官并留任董事会主席;集团首席财务官赖世贤、专业运动品牌群首席执行官吴永华成为新的联席首席执行官;郑捷不再担任集团总裁,专任亚玛芬体育首席执行官。

此番管理层分工调整后,几位核心高层的管理领域分为了安踏主品牌、FILA品牌、其他品牌与亚玛芬四大块。此前执掌始祖鸟的徐阳回到安踏集团任安踏主品牌CEO,而集团执行董事郑捷专门负责亚玛芬,可见安踏对亚玛芬“望子成龙”的迫切。

丁世忠和安踏的焦虑在于,带动安踏高速增长的FILA引擎失速了。

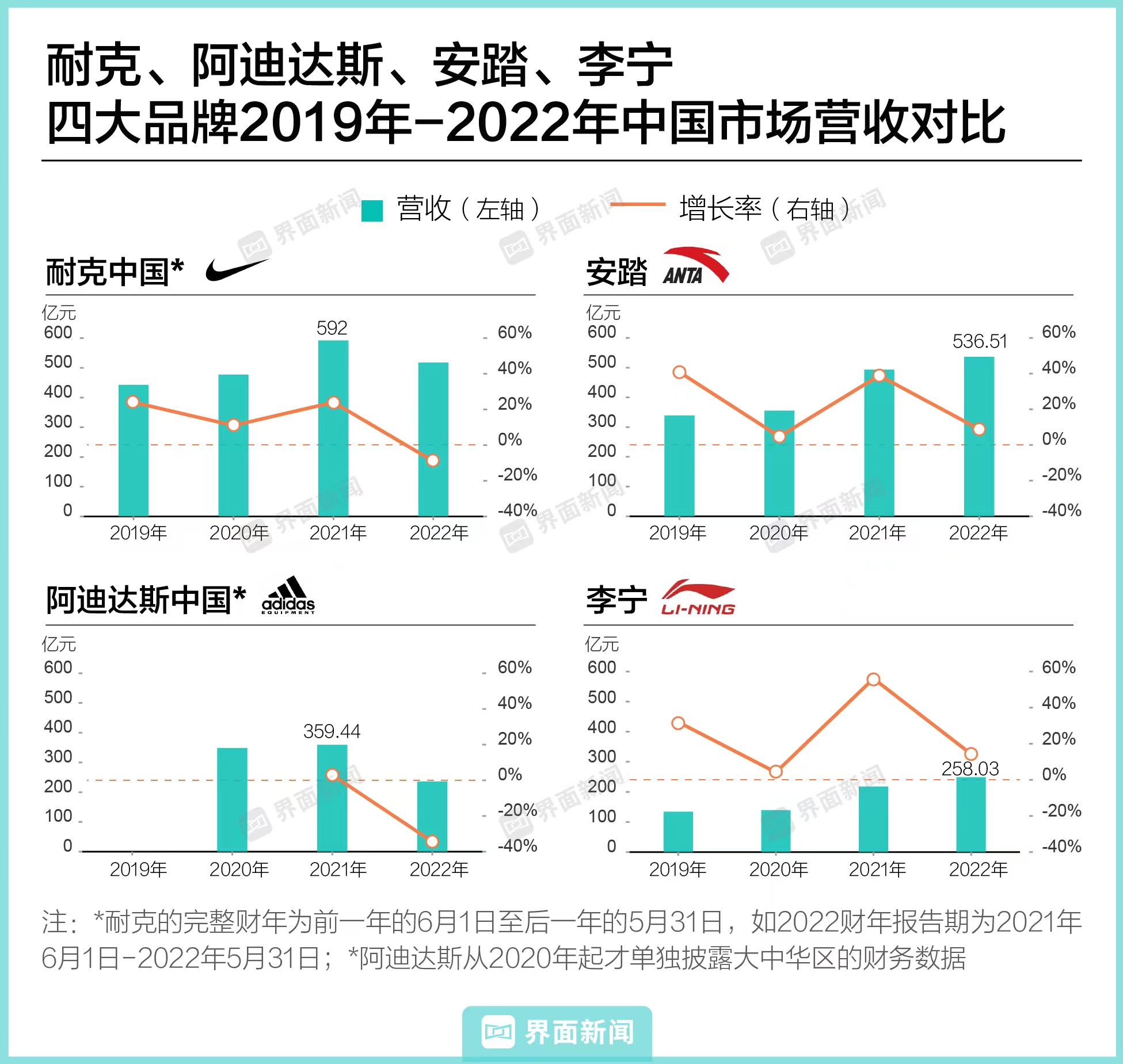

FILA中国自2014年成功扭亏为盈,自此进入高速增长期。2020年,FILA全年收益达到174.5亿元,年营收甚至一度超越了安踏主品牌。

不过,进入2022年,FILA快速增长的势头开始出现停滞,安踏集团整个2022年536.51亿元的营收中,FILA的贡献了215.2亿元,同比2021年下滑了1.37%。这是安踏收购FILA以来品牌的首降。同时,FILA毛利率也从2021年上半年的72.3%下滑至2022年68.6%。

对此安踏集团曾向界面新闻回应:“从全球市场来看,在30亿美元规模以上体量的品牌,还能持续保持高速增长的几乎没有。FILA在经过过往5-6年的狂飙突进后,未来对增长速度的追求,将让位于对增长质量的重视与把控。”

同时值得安踏警惕的是,安踏主品牌虽保持增长,但增速也现放缓。2022年第四季度,安踏主品牌产品的零售金额与2021年同期相比约减少7%-8%。其2022年年营收同比增长15.5%,而这一数据在2021年为惊人的52.5%。

2023年,安踏主品牌与FILA业绩稍稍恢复了元气。2023年上半年,安踏主品牌营收达人民币141.7亿元,同比增长6.1%;FILA品牌上半年收益人民币122.3亿元,同比增长13.5%。两大品牌在集团上半年总营收中占比仍有近九成。

FILA增长放缓,显然,丁世忠与安踏需要找到新的增长支点。

从安踏高层人员架构调整来看,此前执掌始祖鸟的徐阳回到安踏集团任安踏品牌CEO,可见安踏希望借助徐在始祖鸟的经验,提升安踏主品牌的运营效率。

而郑捷专门负责亚玛芬与始祖鸟相关品牌,更关系到安踏未来利润引擎能否顺利切换。

始祖鸟与亚玛芬能否接力FILA,成为安踏的下一个增长引擎?

从增长数据看,亚玛芬无疑正处在在高速增长当中。在过去一年,公司业绩年增长率达到67.6%,招股书显示,被收购之后,亚玛芬体育营收增速在加快:2020年至2022年,该公司营收复合年增长率为20.4%,同期毛利率从47.0%增长到49.7%。

不过,亚玛芬在招股书中披露的财务数据显示,亚玛芬仍处亏损状态,2020年至2022年,公司净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元,三年合计亏损6.16亿美元。

而2019年亚玛芬收购公告显示,完成这笔收购,安踏花掉了56亿欧元(人民币约合440.21亿元)。而安踏2019年全年的营收也才339.28亿元,利润53.4亿元。

这是中国体育用品领域最大一笔国际并购,这意味着安踏集团需要背上较高的杠杆。安踏必须要用高速增长的业绩化解掉交易前期的亏损。

体育产业分析师崔澈认为,并购亚玛芬是一笔蛇吞象的交易,安踏集团推动亚玛芬IPO融资,就是要恢复元气,“安踏体育背负股东的压力。毕竟收购已过去五年,你可以在战略上讲长远,但股东很现实,是要看到眼前利益的。”

收购亚玛芬无疑也提高了安踏的资产负债率,在2018年之前,安踏的资产负债率基本处于30%以下,而并购亚玛芬之后的2022年,集团的资产负债率仍在45%左右。

消费领域咨询机构顾问罗英告诉界面新闻,2021年前后,安踏集团曾向多家头部咨询机构询问过战略调整方案。罗英指出,最后和安踏达成的咨询公司非常重视和安踏之间的这个项目,派了其中国区的一把手来跟进项目。

“他们的问题可以主要总结成四个主题,第一个是组织架构的设计,也就是基于多品牌业务模式,公司该如何转型?第二个是如何划分业务板块。第三个是在集团内怎么建立更有效的中央管控模式。最后就是怎么建立国际化的管理模式。”罗英告诉界面新闻。

罗英认为,这些问题都和亚玛芬有着紧密的联系。

“安踏最新的三年规划里,就有业务板块的划分,分别是专业运动、时尚运动和户外运动,最后一项户外是亚玛芬的优势项。第二个,安踏希望保证集团对于旗下子公司控制的同时,又能让各个品牌发挥出自己不同的优势,这也是针对亚玛芬的管理。至于国际化,指向性也相当明确。”罗英谈到。

从公司规模来看,2022年安踏集团年营收536.51亿元,超过了耐克大中华区营收,但同期耐克全球近500亿美元的营收,仍非当下的安踏集团可以企及。即使是近几年业绩式微的阿迪达斯,在2022年全球也能达到225.11亿欧元,体量仍有安踏的三倍。

以单一品牌而言,在中国市场,耐克是唯一年营收超300亿元的品牌,而李宁、安踏、FILA和阿迪达斯,则有超200亿元的营收。

这也是之前国产运动品牌鲜少提及“国际化”,更多专注于国内市场的原因。

尽管亚玛芬2023年业绩有着近七成的高增速,但其体量距离安踏主品牌和FILA尚有较大差距,这意味着这样的高增速,目前仍难以为集团整体营收带来实质性提升。

而在中国市场,安踏与亚玛芬也在面对着激烈的市场竞争。始祖鸟带火了冲锋衣和户外装备市场,但北面(The North Face)在中高端客户市场,骆驼在低端客群,都保持着很强的竞争力。

丁世忠在中国市场的老对手李宁也正在暗暗发力,就在上个月,他通过家族资本以1亿美元的代价从日本运动鞋服公司亚瑟士(ASICS Corporation)手中收购北欧户外品牌Haglöfs AB 100%的股权。

安踏的国际化进程已经无法阻挡。1月11日,在一场公开活动中,安踏品牌CEO徐阳宣布,计划在2024年3月6日正式进入美国市场,届时将在多个城市,包括纽约、洛杉矶等地举行系列宣传活动。

对丁世忠和安踏来说,一个好的迹象是,2019年收购的亚玛芬在去年开始为安踏贡献超过1亿元的利润,公司各项增长指标足以让人振奋鼓舞。现在,安踏公司一个全新的管理矩阵已然成型。这家公司必须用行动和业绩来证明,亚玛芬旗下的始祖鸟究竟能否成为安踏下一个高速增长引擎,下一个“FILA”。

(应被访者要求,文中崔澈、罗英为化名)

评论