界面新闻记者|梁怡

近日,江苏汉邦科技股份有限公司(简称:汉邦科技)提交科创板上市申请。

汉邦科技是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案。

分离纯化是指从多组分混合物中获取单一组分物质的过程,是药物生产过程中的重要环节之一。在生物大分子分离纯化领域,业界习惯使用“层析”作为名称;在小分子分离纯化和分析检测领域,习惯使用“色谱”作为名称,而大分子层析设备和小分子液相色谱设备均包括实验室和生产级两大类。

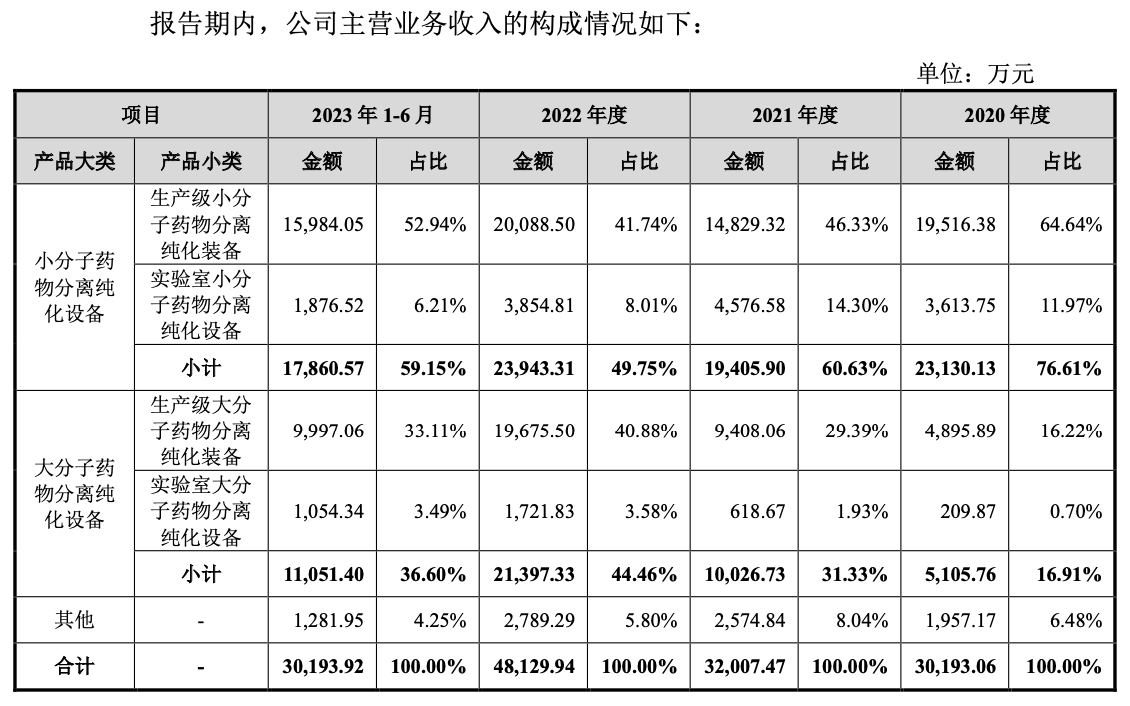

2020年-2022年以及2023年上半年(报告期内),汉邦科技的营业收入分别为3.02亿元、3.21亿元、4.82亿元以及3.02亿元,净利润分别为988.62万元、486.17万元、3855.96万元、2904.39万元。其收入主要来自生产级小分子、大分子药物分离纯化装备。

IPO前,汉邦科技受到多家资本的青睐,公司的成色几何?

药明康德、红杉、君联押注

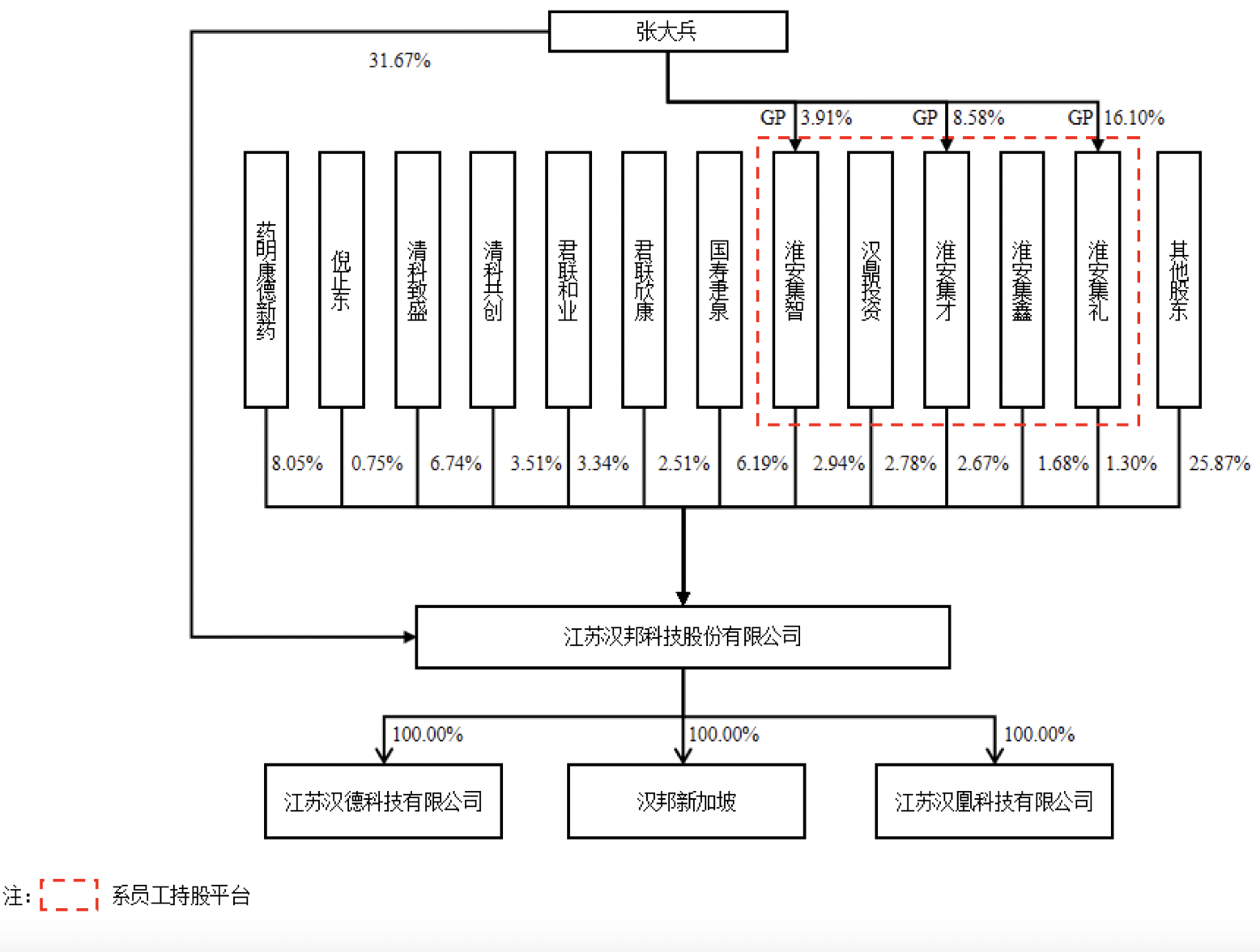

汉邦科技成立于1998年,目前张大兵直接持有公司31.67%股份,为公司的控股股东。另外,张大兵通过淮安集智、淮安集才和淮安集礼分别控制公司2.94%、2.67%、1.30%股份,合计控制38.58%的股份,为公司的实际控制人。

提交上市申请之前,汉邦科技受到多家资本的青睐,其中包括药明康德新药、红杉资本、君联资本等。

据悉,药明康德新药系药明康德(603259.SH、2359.HK) 的全资子公司,主要从事小分子药物的发现、研发服务。药明康德作为CXO龙头,而药物纯化是制药工艺的一个重要环节,投资汉邦科技可以说是对产业链的布局。

界面新闻注意到,报告期内汉邦科技向药明康德下属公司销售药物分离纯化装备及相关配件、实验室仪器,关联销售金额分别为382.48万元、775.88万元、2151.1万元和604.66万元。

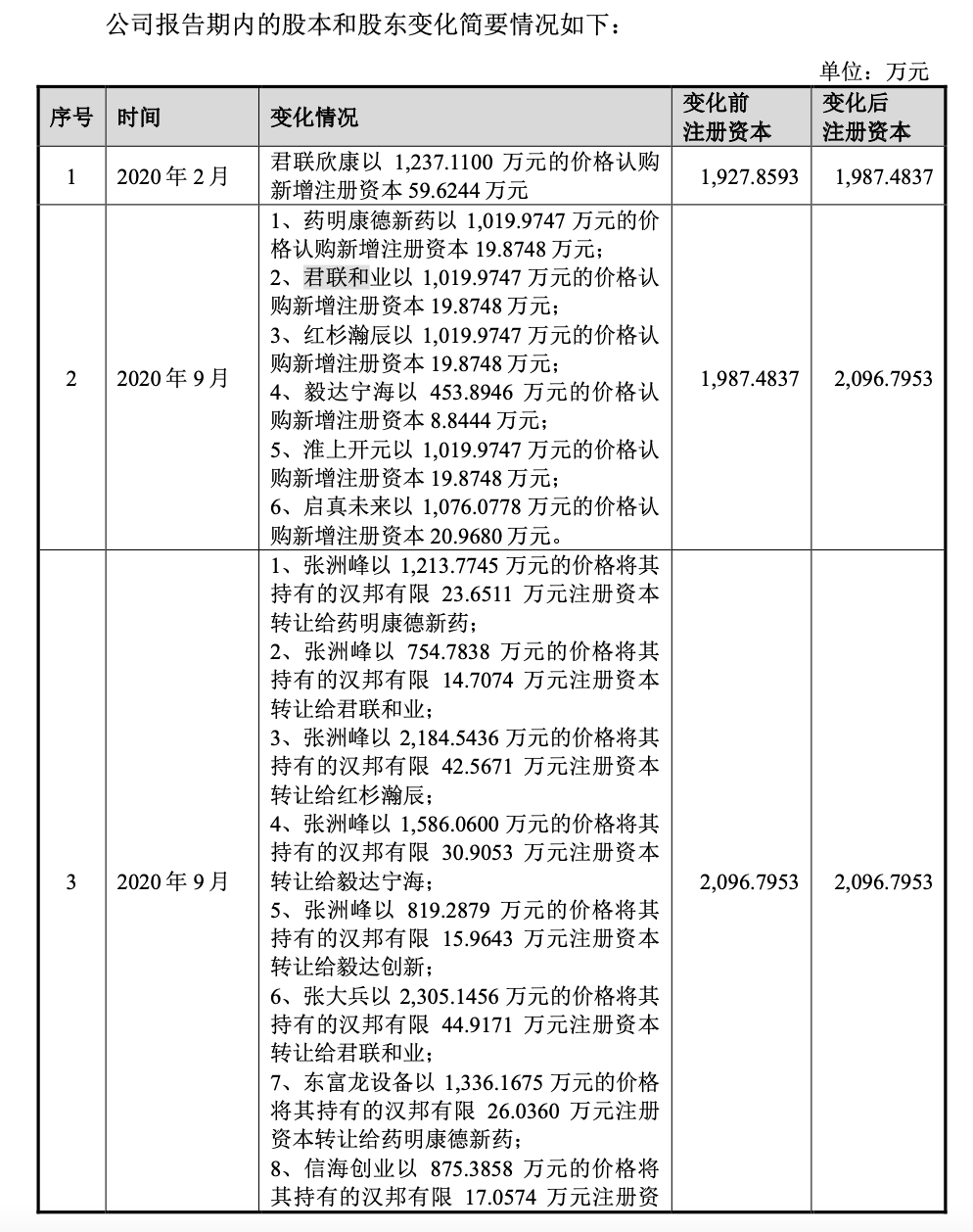

在报告期初即2020年初,药明康德新药便持有公司154.8996万元出资份额,持股比例为8.03%。

2020年9月,药明康德新药以1019.9747万元的价格认购新增注册资本19.8748万元,同时,还分别以1213.7745万元、1336.1675万元的价格受让股东张洲峰、东富龙设备各自持有的公司23.6511万元、26.0360万元注册资本,增资和股权转让价格约51.32元/股。

值得注意的是,在汉邦科技申报之前,药明康德新药却对公司股票进行了减持。

2023年3月,药明康德新药以5000.00万元的价格将其持有的公司91.6667万股股份转让给华金领越,转让价格约为54.55元/股,相比2020年9月的转让价格,溢价率约为6.29%。

目前,药明康德新药直接持有汉邦科技8.05%的股份,是公司最大外部股东。

君联和业直接持有公司3.34%股份,君联欣康直接持有公司2.51%股份。君联和业和君联欣康均系君联资本管理股份有限公司担任基金管理人的私募投资基金。

根据前述招股书提供的股本和股东变化,其中,君联欣康于2020年2月入股,君联和业与药明康德新药同时于2020年9月增资和受让股权。红杉瀚辰则持有公司3.34%的股权,其系红杉资本股权投资管理(天津)有限公司担任基金管理人的私募投资基金。

此外,汉邦科技披露的同行可比公司之一为东富龙(300171.SZ),其全资子公司东富龙设备还持有公司2.51%的股权。

据招股书披露,最近一次增资对应的投后估值约33.6亿元。

因此,受到多家资本青睐的汉邦科技到底成色几何?

行业空间相对有限

1998年成立的汉邦科技最早靠色谱试剂、色谱柱及其相关配件的代理销售发家。直到2012年,公司才成功转型为国内生产级小分子液相色谱系统自主研发制造企业。

从收入结构来看,报告期内,汉邦科技主要以生产级小分子药物分离纯化装备、生产级大分子药物分离纯化装备为主,对应的产品主要为生产级液相色谱系统、自动层析系统。

当下,汉邦科技面临的市场竞争如何?

根据沙利文数据,2022年我国生产级小分子液相色谱系统市场规模约为7.4亿元,其中,汉邦科技市场占有率达25.8%,排名第一;法国诺华赛(2022年2月,赛多利斯已完成对诺华赛色谱板块的收购)、日本YMC分列第二和第三。

这样一看市占率表现不错,但实际上未来行业空间或面临“天花板”限制。

根据沙利文数据,2022年,中国小分子液相色谱设备(包含生产和实验室用)市场(含国产厂家出口收入)规模达到30亿元,预计未来中国小分子液相色谱设备市场将持续增长,到 2026年达到54亿元。其中,生产级小分子液相色谱系统预计到2026年将达到18.4亿元。

同样,生产级大分子层析系统也面临类似增长限制。

根据沙利文数据,2022年度我国生产级大分子层析系统市场规模约为28亿元,其中,丹纳赫(包含Cytiva和Pall两个品牌)所占比例最高,达46.1%;市场份额位列第二的为国产厂家苏州利穗,市场占比约为12.6%;而汉邦科技市场占有率约6.9%,排名市场第三。预计2026年中国生产级大分子层析系统市场将达到40亿元。

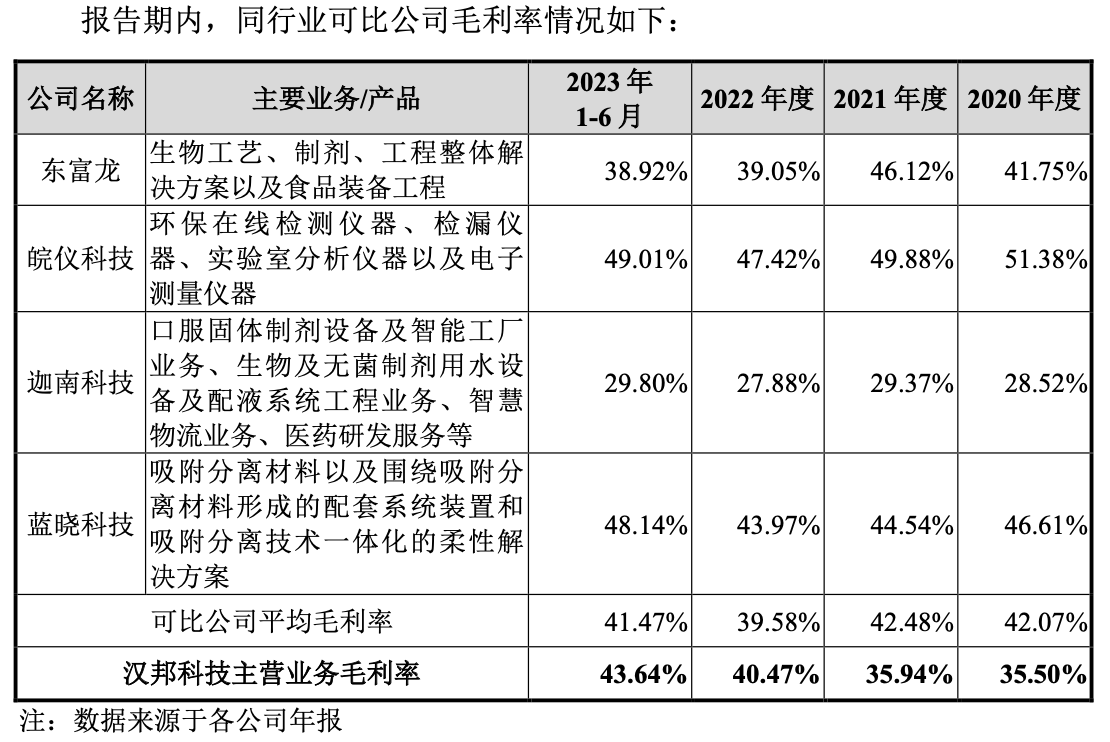

根据招股书汉邦科技给出的同行可比公司,目前A股主攻液相色谱设备上市公司相对较少。报告期内,公司的主营业务毛利率分别为35.5%、35.94%、40.47%、43.64%。

目前,还有一家同行正在冲击科创板上市。1月11日,苏州赛分科技股份有限公司(简称“赛分科技”成功过会,公司主营业务为研发和生产用于药物分析检测和分离纯化的液相色谱材料,核心产品为应用于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和色谱填料。

色谱柱是指色谱层析系统的主要组成部分之一,是色谱填料/层析介质的载体,由柱管、压帽、卡套(密封环)、筛板(滤片)等组成。在大分子层析系统中,业界习惯使用“层析柱”作为名称;在小分子分离纯化和分析检测领域,习惯使用“色谱柱”作为名称。

2022年,公司收入、净利润分别为2.13亿元、4820.24万元,其中分析色谱柱9384.61万元,收入占比为44.11%,毛利率高达77.65%,同期汉邦科技的小分子药物分离纯化设备毛利率为45.15%,相比高出32.5个百分点。

新增产能消化或存疑

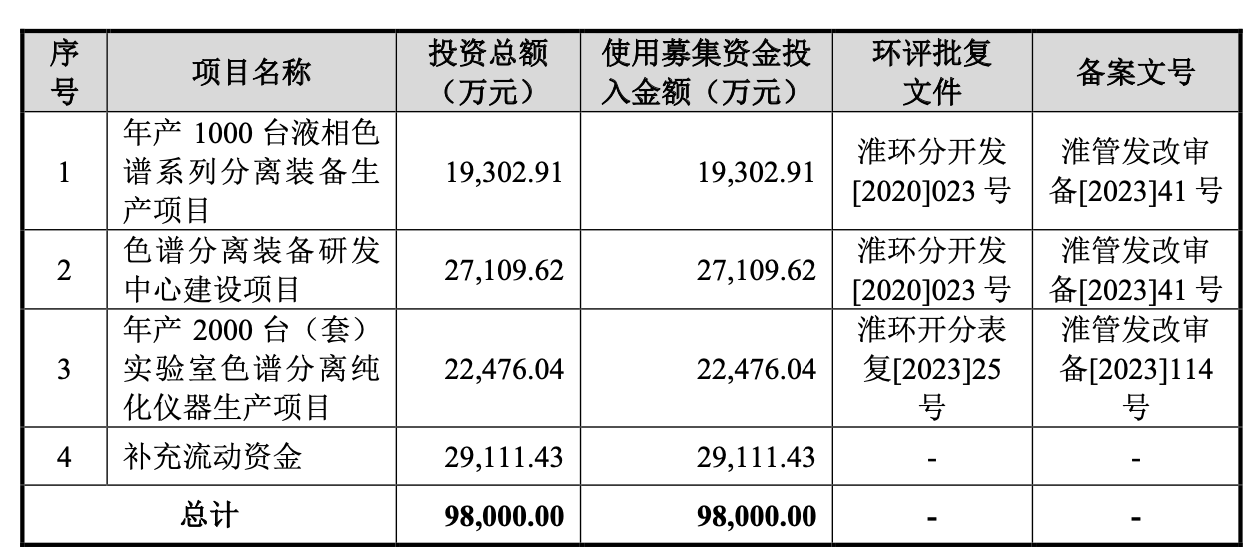

本次IPO,汉邦科技拟募资9.8亿元,主要用于扩产、研发以及补流。

其中,在年产1000台液相色谱系列分离装备生产项目中,主要针对的是扩大生产级小分子液相色谱系统及大分子层析系统产能,具体数量披露不详,建设期2年。

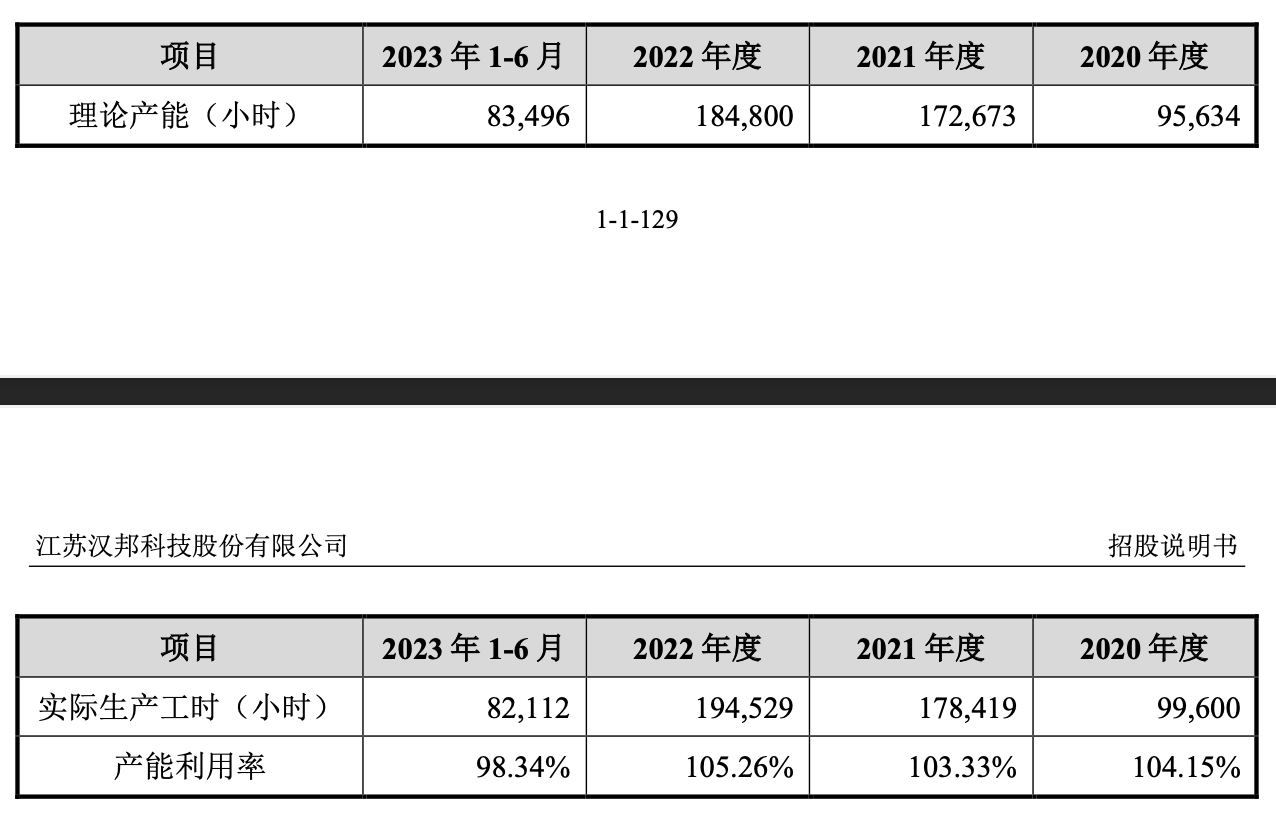

界面新闻注意到,在产能利用率披露这块,汉邦科技称主要为根据客户要求定制的非标准化设备,产品型号、规格、组成差异较大,公司生产的产品不能简单的按照台套来统计产能,实际生产能力用装配人工总工时衡量,产能具有一定弹性。

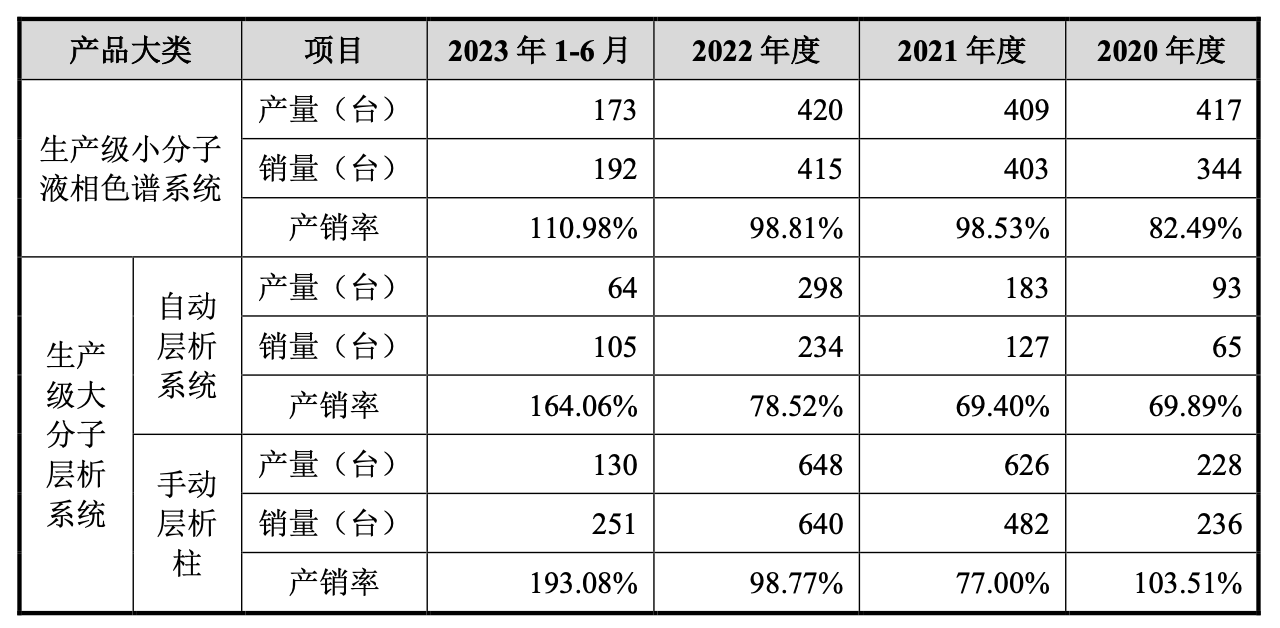

而按照产销率来看,若以上述说法,对应2022年来看,公司生产级小分子液相色谱系统产量为420台,产销率为98.81%,自动层析系统的产量为298台,产销率仅78.52%,而此次合计募资的1000台产能约为2022年的产量718台的1.39倍。

因此,在行业空间相对有限的情况下,就年产1000台液相色谱系列分离装备生产项目而言,扩产是否能够消化,汉邦科技需要作出进一步说明。

此外,年产2000台(套)实验室色谱分离纯化仪器生产项目的产量,产销率不详。而2022年公司的实验室小分子药物分离纯化装备(即实验室液相色谱系统)的收入仅3854.81万元。

目前,国内实验室液相色谱仪市场主要由安捷伦、沃特世、赛默飞等生命科学仪器国际巨头占据。根据沙利文数据,2022年实验室液相色谱市场的市场规模达到23亿元,预计未来将持续增长,2026年达到36亿元。

因此,年产2000台(套)实验室色谱分离纯化仪器生产项目同样存在产能消化不足、市场销售竞争不利等相关疑问。

评论