文|产业家 思杭

编辑 | 皮爷

数据资产“入表”,更像是一剂通过颠覆旧的生产关系,从根上医治数字化转型的“良方”。

那么,数据资产到底是什么?以及在愈发被规范的数据市场大背景下,对中国的To B企业和To B服务商而言,正在或者即将发生的改变有哪些?

从消费者打开淘宝搜索商品开始,到多种商品的对比,再到收藏和加入购物车,最后购买商品,一直到对商品评分、写评论,这一条链路下来,每一位消费者在淘宝上都会产生海量的数据。

所以,淘宝一天产生的数据究竟有多少?

答案是超过50TB。这里面的数据则包含了用户行为数据、用户评价数据、交易数据和物流数据等等。

这些数据背后所蕴藏的财富,才是新时代下更值得挖掘的“黄金”。

在这个例子中,电商平台在为消费者提供便利的同时,消费者所产生的数据也同样促进着电商平台的发展。不仅如此,这种双赢关系也体现在如今数字化时代的各个产业链条当中。无论在C端还是B端,产业的数字化价值已然成为了当今数字经济中的“大块头”。

“产业数字化发展进入加速轨道”。该结论出自于2022年中国信通院发布的《中国数字经济发展报告》。报告显示,2021年,产业数字化规模达到37.18万亿元,同比名义增长17.2%,占数字经济比重为81.7%。

同年10月,二十大报告更是将“数字经济”提升到国家战略的高度。报告中明确指出“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”的任务。

数字经济究竟有多重要?

答案藏在一组更精准的数字中:我国数据经济规模超50万亿元,占GDP比重提升至41.5%。这是2023年《中国城市数字经济发展报告》中的数据。

而在2024年开年,一个更为实际的政策刷屏了整个产业界:2024年1月1日,财政部发布《企业数据资源相关会计处理暂行规定》(以下简称“暂行规定”),自此,数据资源将被视为一种资产纳入财务报表。

实际上,在过去的2023年,部分企业早已开启了数据资产“入表”的倒计时。数据资产“入表”之所以如此被企业所重视,是因为该政策背后所传递的信号:从2024年开始,数据要素市场将被彻底激活。

数据资产到底是什么?以及在愈发被规范的数据市场大背景下,对中国的To B企业和To B服务商而言,正在发生的改变有哪些?

一、从数据资源,走向数据资产

在2023年末的科技领域十大关键词中,“数据要素”排名第三。而放在更大的视角,对于数字经济的发展而言,数据要素,都扮演着一个更深刻的注脚。

实际上,从2022年末“数据二十条被”搬上台桌,到2023年10月国家数据局“揭牌”,再到2024年初《“数据要素×”三年行动计划(2024―2026年)》的发布,一系列相关政策在过去两年的陆续公布,已然完成了对数字经济产业未来发展的定调。

而站在微观的角度上,基于一系列政策,数据要素市场的擘画也有了更清晰的落笔方向。从数据的流通、交易,到数据市场的生态培育,再到数据资产的创新应用等等,都是更为具象的发展路径。

可以说,从2022-2026年的时间里,数据要素将被激活成为一个万亿级的市场。

那么2024年1月1日,数据资产“入表”对于行业来讲究竟意味着什么?对于数据资产“入表”,它的关键则在于,从数据资源到数据资产这个筛选的过程。

《暂行规定》对数据资产“入表”进行了详细的阐述。其中,这个“表”指的是企业的资产负债表。而对于数据资产“入表”,它的关键则在于,从数据资源到数据资产这个筛选的过程。

在开篇电商平台的例子中,用户行为数据、用户评价数据、交易数据和物流数据等等都属于数据资源。同样地,数据资源在其他行业中也都是主角。

以一家大型银行为例,他们每天都会收集到大量的客户数据,比如客户的交易记录、信用记录、投资偏好等。这些数据可以帮助银行更好地评估客户的信用风险、制定更加有效的信贷和投资策略。而在银行眼中,这些数据就等于自己的“资源”。

放在各行各业中,道理也同样适用。但对于数据资产“入表”,一个极为重要的问题是,这些数据资源是否都可以算作数据资产?

答案是否定的。

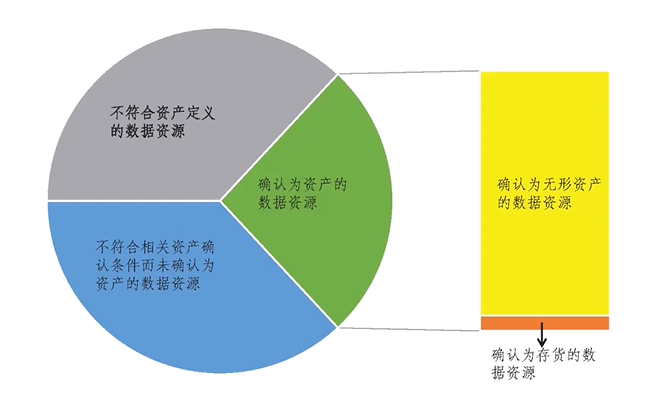

这张图出自于2023年11月财政部会计司《暂行规定》的讲解文件。可以看到,只有大约三分之一的数据资源可以被确认为数据资产。其中,灰色区域的部分不符合会计上资产的定义。

另外,文件还指出,这张图的比例并非根据实务当中的比例进行严格的界定,这张示意图只可以用来大致表示可能存在的部分和相关内容。

在财政部会计司的解读中,关于灰色区域,一部分数据资源是数据的所有权不属于企业主,比如通过开源渠道获得的数据资源;另一部分则是相关数据的拥有或控制不具有合法性;以及一些不能够为企业带来经济利益的数据资源等等。

在已被确认为资产的数据资源中,则分别以“无形资产”和“存货”两种形式被纳入为“数据资产”。

对此,致同深圳咨询部主管合伙人李辉云表示,数据资产“入表”后,在企业自用的情况下,可以作为无形资产;如果对外出售或交易,将视为存货处理。从资本化角度来讲,数据资产创新应用的方向包括增信、转让、出资、质押融资、资产证券化等。

具体而言,这种数据资产的结构也决定了其一定的特性。

一方面,数据资源可以以“无形资产”的形式纳入数据资产,这意味着数据资产具有一定的非实体性;另一方面,无法带来经济利益的数据资源也无法被定义为数据资产,这也意味着数据资产所有的价值属性。

在2023年9月中国资产评估协会制定的《数据资产评估指导意见》中第十三条提到了数据资产所具有的主要的五种属性,分别为非实体性、依托性、可共享性、可加工性和价值易变性。

然而,目前关于数据资产“入表”,更多数据确权、会计实务层面数据资源的计量,以及具体如何入表等复杂问题,还需要进一步探索。

过去两年,各种政策的陆续出现,则已经激起数据要素市场的大片水花。

首先是,2024年1月1日发布的《暂行规定》,数据资产“入表”的政策一落地,各界人士都纷纷进行了表态,整体的声音都呈现出十分积极的态度,从宏观经济、企业发展和财务等多种层面都一致看好数据要素产业链。

在结合了普华永道中国模型及评估咨询服务合伙人詹睿、国家信息中心大数据发展部规划处处长郭明军、复旦管院会计学系李达三讲席教授&博士生导师黄蓉,以及成都数据集团等多方观点后,得出的结论是:

数据资产“入表”所能够带动的经济价值,分为对企业财务发展、企业自身发展两种角度。

从企业财务的角度来看,数据资产“入表”,能够帮助企业以更合理、更符合现代化的方式,将企业“资产”反映到资产负债表,这其中就包括数据资产。

实际上,从数据资源走向数据资产的过程,也会最大化的挖掘企业所拥有的和潜在的数据资产,并发挥其经济价值。同时,它也有利于企业更精准地进行估值。

而站在产业数字化更大的时代洪流之下,数据资产“入表”所影响的将不仅是企业,也更波及数字化服务商。

二、数据入表:“纠偏”企业数字化

“最先行动的企业会是央国企和上市公司”,业内人士曾公开向媒体表示。

实际上,部分上市企业不仅仅是最先行动,早在过去两年政策陆续发布的时间里,这些企业就已经将数据资产“入表”加入到备忘录中。

继《暂行规定》正式实施后,某上市公司向媒体表示,公司正在开展内部的数据资产目录梳理工作,并时刻关注数据资产‘入表’的相关政策及最新动向。

首先,数据资产“入表”对于企业的意义可以从两个角度来解读:一是财务角度;二是企业发展角度。

从财务角度看,企业将“数据资产”放在资产负债表中可以一定程度上地提升企业的利润率,缓解业绩压力。而这也是为什么很多上市公司的市值远高于利润和收益。

当数据资产“入表”后,这种财务压力和业绩压力都将很大程度上地得到缓解。在如今的数字化高速发展的时代,企业的大部分数据资产早应该被定义为企业的财富,并充分挖掘。

对此,北京邮电大学教授、博士生导师杨学成认为,“入表前数据资产是按照“成本”列到“费用”中,容易导致企业资产账面价值偏低和利润偏低,不利于企业长期发展。入表后,除了对企业规模提升带来最直观的变化外,对企业信用评级、融资能力等也将起到积极作用,还将推动管理层在数字经济上更多的投入,增强投资的积极性。”

而从企业发展角度来看,数据资产入表可以显化企业数据资产的价值,更有利于企业利用数据资产挖掘数据价值。不仅财报使用者可以更直观地看到数据资产相关信息,数据使用者也可以进行合理分析并对业务进行决策。

四川省金融科技学会会长兼首席经济学家张晓玫提到,“数据资产入表可为拥有高价值数据资产的企业提供数据资源合理变现的机会,企业可在优质数据资源的基础上形成数据产品和服务,通过合规流通和合理定价交易,拓展收入来源。”

而关于数据产品的形成和数据资产的管理,有专家建议,“有条件的企业可以去建立第四张表,也就是数据资产负债表。此外,企业也可以建立数据字典,梳理清楚有哪些数据,这些数据都属于什么类型的数据。”

实际上,对于数据资产“入表”,除了影响企业的财务层面,其更深层次的意义也在于加速企业数字化转型。

从本质上看,数据资产对企业最直接的影响是,“纠正”企业降本增效的“姿势”。

一直以来,企业都打折扣“数字化”的旗号进行降本增效,但实际上大多数公司内部的降本增效转型方案,都被一群不懂公司商业模式、不懂数字化本质的运营人员带着一路狂飙。

但实际上,数字化转型的本质是改变生产关系。具体来讲,什么是生产关系?

过去在中国还没有进入到数字化时代的时候,数据并未提升到更重要的高度。生产要素包含劳动力、土地、资本和企业家。而数据被提升到战略高度,数据也被包含在新的生产要素组成当中。

所以,数字化的本质实际上是通过数字化的方式来改变过去固有的生产关系,即通过加入数据资产来注入新的生产要素,从而进一步推动数字经济发展。

与此同时,在生产关系被颠覆的背景下,数据资产“入表”也意味着即将迎来产业数字化的红利。

三、2024年,To B数据服务商何去何从?

数据资产入表除了会影响上市公司外,另一批最受影响的企业则是数据服务商,也被称之为数据要素产业链。

而数据要素产业链上的企业,则包含了从数据采集到存储,从数据加工到数据流通,再到数据分析和生态安全等等。

这里面有提供数据产品的资源供给类企业;有提供数据存储计算、加工处理、分析挖掘等技术能力的技术赋能型企业;也有提供数据合规、安全、质量等评估服务的生态服务型企业;以及备根据业务需求进行整合、采购数据资源的数据消费型服务商。

而近两年,大模型和数据要素等趋势的兴起,则让数据要素产业链站在了风口。

以实体行业为例,数据要素市场所赋能的数字化转型,具体体现在从设计研发到走向消费者手中的每个环节。以数字化工具为抓手,数据可以帮助更好了解市场需求,了解供应链运转情况,从而带来最直观的生产效率的提升。

此外,在互联网行业和金融行业,数据也在同样发挥着更大的价值。

具体而言,开篇提到的网购数据;社交平台的个人数据;以及金融行业里带有客户画像标签的实时数据等等,在未来数据要素市场被激活后,也将更方便地流向整个数据要素产业链当中。

只有充分利用数字化时代所产生的数据,数字经济的活力才有机会被进一步释放。而在这过程中,最先感受到红利的企业,也非数据要素产业链莫属。

然而,站在更大的角度,数据资产入表的本质是激活数字经济。正如前文所提到的,其具体方式是通过“纠正”企业数字化转型的“姿势”。

而数据资产“入表”,也更像是一剂通过颠覆旧的生产关系,从根上医治数字化转型的“良方”。

中国的企业信息化、数字化转型浩浩荡荡地进行了20余年,然而在这过程中,效果怎么样,从SaaS等行业的发展来看已然是一个缩影。

然而,在数字经济占GDP比重提升的背景下,在产业数字化经济成为数字经济“主导力量”的前提下,2024年,数据资产被提升到国家战略高度,则会为整个To B行业按下加速键。最后,也正如在2023全球数商大会上参会专家的观点,“相比于技术,数据资源到数据资产的过程中,数据的挖掘、产生、收集更为重要。”

评论