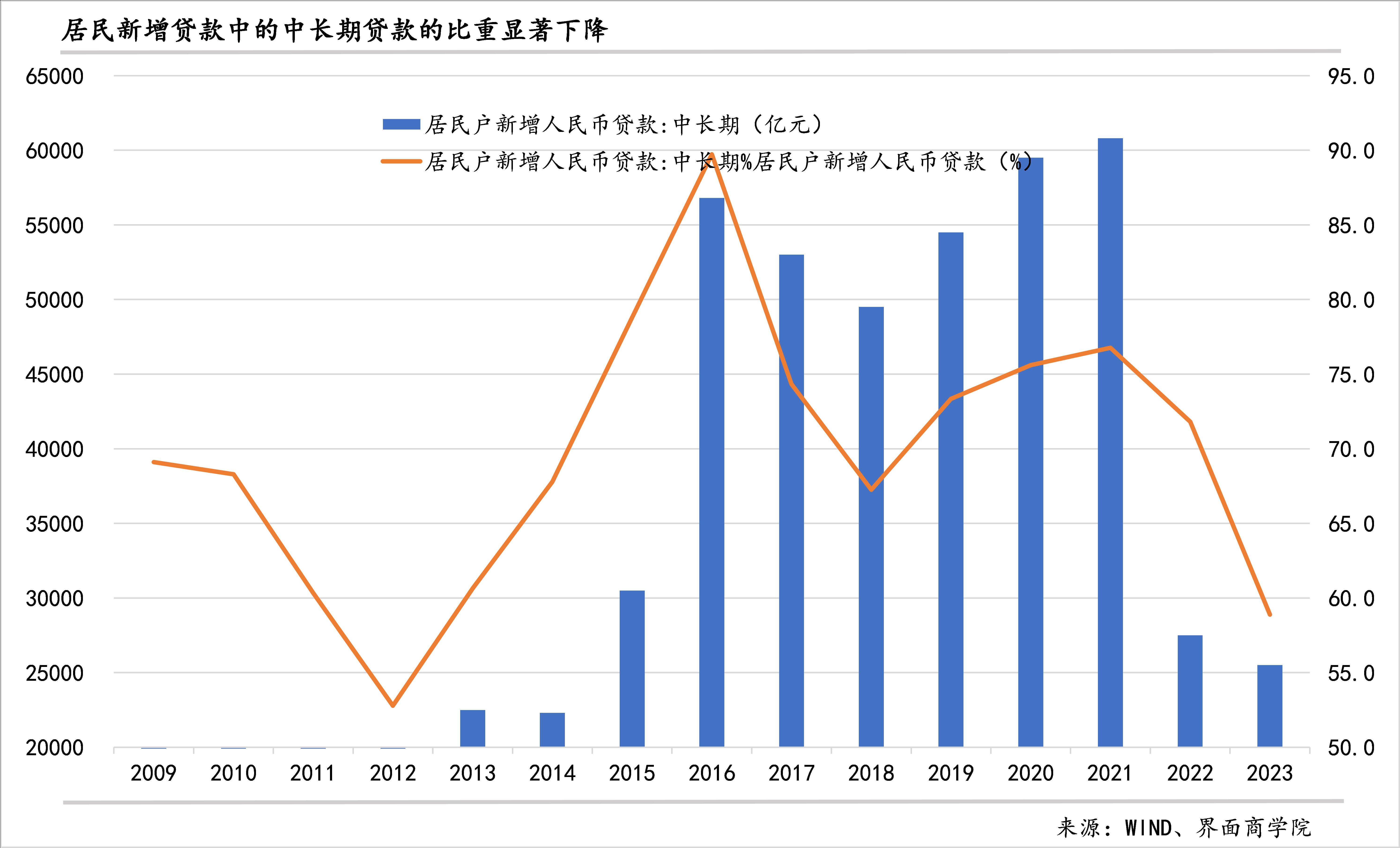

居民户新增贷款较上年有回升但显著低于此前六年:2023年居民户新增人民币贷款较上年增长5000亿元至4.33万亿元,从同比下降52%逆转为增长13.1%,但全年新增规模仍显著低于2016年到2021年。这一回升,主要受新增居民户短期贷款的推动,其同比增速从上年的下降逾四成逆转为增长六成半,全年新增规模为1.78万亿,但仍低于2017-2021年;新增中长期贷款则继续减少至2.55万亿,不仅较上年少了2000亿元,更是显著低于2015-2021年,其在新增居民贷款中的比重较上年下降13个百分点至58.9%,为2013年新低。

住户的新增经营贷款显著增长,全年规模首次突破3万亿。无论短期还是中长期的住户经营性贷款,新增规模均创新高,同比增速分别明显加快,1-11月分别达到18%和25%。推动住户经营性贷款在住户贷款中的占比创2016年以来新高。

与此相应的是,住户消费贷款占比降至2016年以来新低。不过,短期和中长期消费贷款明显分化,2023年新增短期消费贷款大幅增长逾万亿元、增速超1800%;包含住房抵押贷款的住户中长期消费贷款新增规模同比下降20%左右。由此,住户新增消费贷款同比增速逾60%,但新增规模仍是2013年以来次低值,显著低于2016-2021年间。

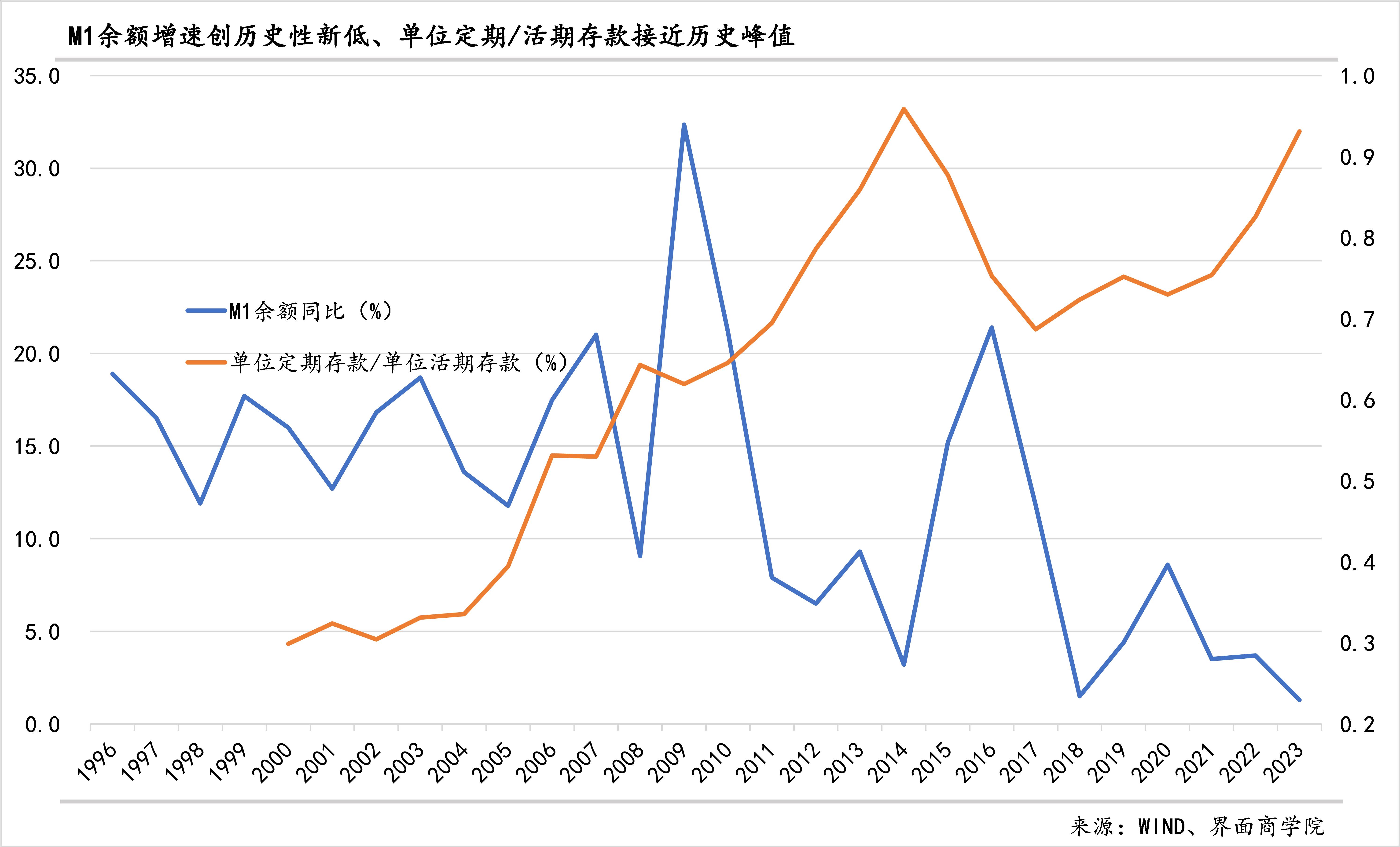

住户存款定期化程度加深,去杠杆趋势较为明显:活期存款在住户存款中的占比进一步下降,再创历史新低;定期存款在住户存款中的占比则进一步上升,再创历史新高。截至11月,二者比例分别为28.2%、71.8%,2017年以来出现的存款定期化趋势进一步深化。

住户贷款与住户存款的比值进一步下降,较2021年峰值显著下降,也创下2017年以来最低。截至11月,该比值为59.2%,较2021年同期下降11个百分点,较上年同期下降4.5个百分点,较2008年高33个百分点。

政府债券净融资和政府存款大幅增长:政府债券净融资规模2023年较上年增长了35%至9.6万亿元,创历史新高,其在社会融资规模中的比重也创下了历史新高,达27%、较上年上升4.75个百分点。其中,有六成集中在8-12月。地方政府专项债全年发行3.94万亿、8-12月发行1.4万亿元,8月新增量为年内最高,达到6000亿元;地方政府特殊再融资券在10月-12月发行13885亿元、10月发行10127亿;国债全年净融资规模41248亿元、8月-12月净融资规模超3.5万亿元。

与此同时,政府存款大幅增长。目前已公布的2023年前11个月政府存款30837亿元,为2017年以来同期最高,较上年同期增加了1.5万亿元。

货币投放以MLF为主,结构性工具规模显著增长:2023年央行两次降准,各25个基点,与2022年相同;中期借贷便利(MLF)大幅增加2.5万亿元,而2022年新增量为0;公开市场逆回购净投放4990亿元,较上年减少5290亿元;抵押补充贷款(PSL)新增994亿元,较上年减少逾2500亿元;常备借贷便利(SLF)新增34.3亿元,较上年多增38.1亿元;国库现金管理商业银行定期存款净投放1800亿元,2022年为零。

结构性货币政策工具规模显著增长。截至2023年前三季度,除前述PSL外,其他各项阶段性结构性工具余额合计1.4万亿元,新增规模7044亿元,同比增长了249%。

与此同时,央行两次下调政策利率,7天逆回购利率合计下调20个基点、MLF合计下降25个基点,与2022年相比,降息频率一致,逆回购利率下降幅度相同,MLF多下调5个基点。

藉由贷款市场报价利率、存款利率市场化机制,商业银行存款和贷款利率都有所调整。其中,贷款市场报价利率随着政策利率下调但幅度小于政策利率,1年期LPR下调两次,合计20个基点;5年期以上则下调1次10个基点,以LPR为基础减点的贷款占比上升;各大商业银行也下调了存款利率,以工商银行为例,三次下调存款利率,期限越长下降幅度越大,其中,5年和3年定期下降65个基点、2年定期下降 50个基点、1年定期下降20个基点、活期下降5个基点。

货币供应与社融增长收敛、资金市场利率明显上升:企业、居民、金融机构、政府与央行彼此联动、互相影响的行为最终形成了合力,体现在广义货币供应量(M2)与社会融资规模上则是二者存量增速均较上年有所放缓,前者下降2.1个百分点至9.7%、后者下降0.1个百分点至9.5%。若是以“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”的中间目标来衡量,2023年前三季度名义GDP增速较上年同期下降186个百分点至4.38%,M2与社融增速似乎并不算低。然而,社会融资规模新增量虽再创记录却未能反映在M2中,2023年M2新增量较上年减少了2.3万亿元,同比下降8.2%。

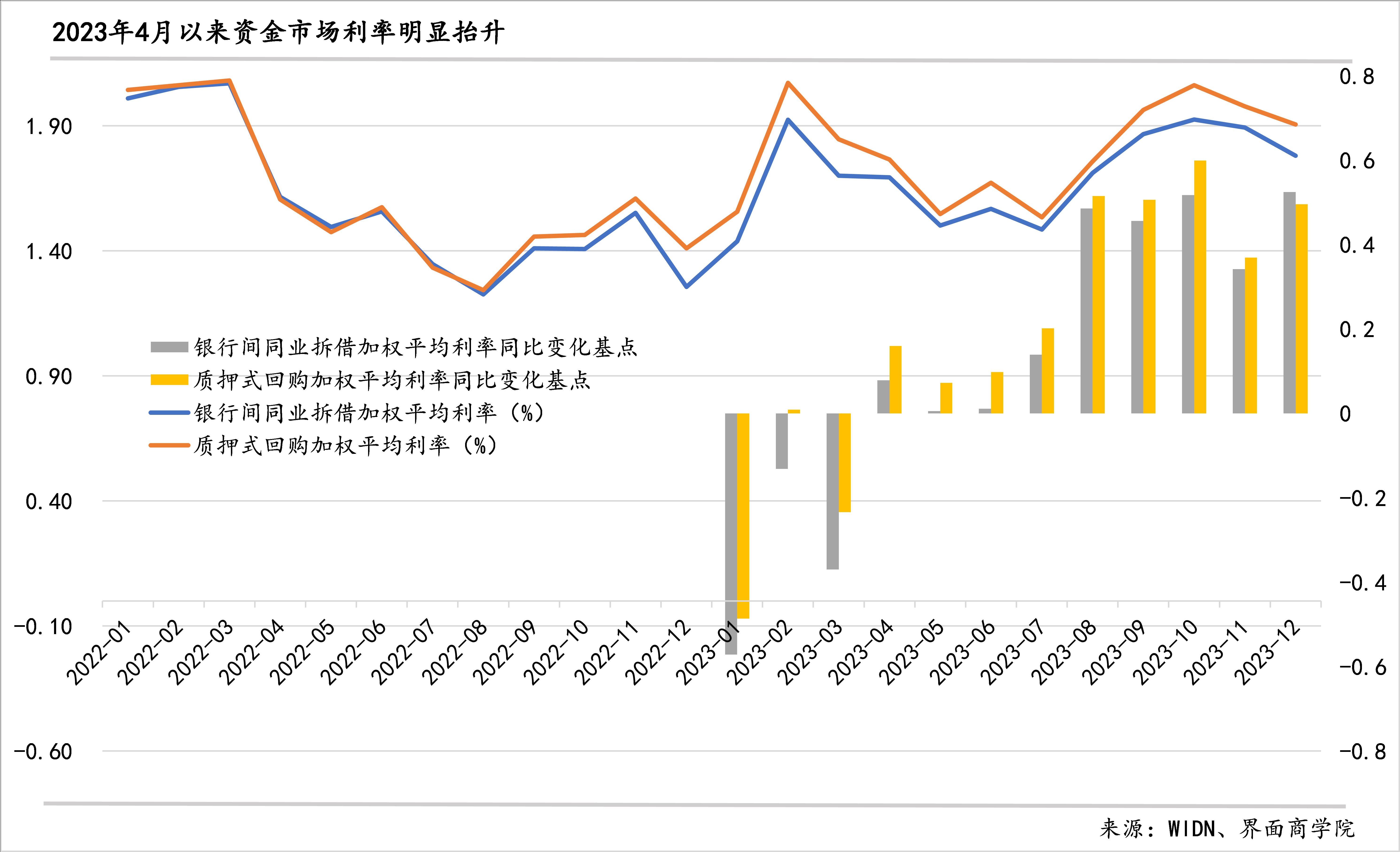

与上述在数量方面变化一致的是,资金市场利率回升。就同业拆借加权平均利率而言,除前三个月是2023年低于2022年外,其他月份都是2023年高于2022年;就质押式回购加权平均利率而言,除1月和3月份为2023年低于2022年之外,其他月份都是2023年高于2022年,特别是8月份以来,同比上升幅度进一步走高,最低时也达34个基点,最高时的10月同比上升60个基点。与全年政策利率下降幅度为20、25个基点形成明显反差。

综上,我们可以看到,尽管2023年财政政策在“加力”,但政府支出相对滞后,企业和居民在贷款上趋于保守、存款定期化趋势仍在加大,货币政策在总量上的“稳健”以及向结构性工具倾斜的政策导向或面临调整压力。

评论