文|全球财说 潘妍

随着2021年6月,“现制茶饮第一股”奈雪的茶(2150. HK)成功登陆港交所后,有关新茶饮品牌上市的传闻不绝于耳,如沪上阿姨、霸王茶姬、茶颜悦色等新茶饮品牌均在其中,以及已于2023年8月向港交所递交IPO申请的茶百道。

多维竞争,资本猛追,现制饮品赛道成了热门的“香馍馍”。只是,距离奈雪的茶上市已有两年半之久,可现制茶饮赛道至今都未能迎来“第二股”。

于是,在2024年首个工作日,两家现制茶饮品牌不约而同向港交所递交招股书,分别是曾于2022年勇闯A股但无疾而终的“蜜雪冰城”,以及让北方朋友倍感陌生的茶饮品牌“古茗”。

01 偏居南方的“行业第一”

古汉语中,“茗”有茶之意,取名“古茗”,是创始人王云安对中国传统茶文化的传承,以及来自新时代的全新表达。

2010年,古茗首家门店选址在浙江省的一个小镇,即王云安家乡温岭大溪镇,这也为此后古茗的“下沉路线”定下了基调。

截至2023年末,古茗在全国拥有9001家门店,其中二线及以下城市的门店数量占总门店数量的79%。还有一个数字比较惊人,古茗有38%的门店位于远离城市中心的乡、镇。

古茗现在已是中国第二大现制茶饮店品牌,但相较于“雪王”超3.6万的门店规模,古茗还有不小差距。

事实上,无论是门店数量,还是营收规模,蜜雪冰城都完胜古茗。2022年及2023年前三季度,蜜雪冰城分别实现营业收入135.76亿元、153.93亿元,同期古茗的营收则分别为55.59亿元、55.71亿元,约是前者的三分之一。

值得玩味的是,在古茗罗列的9大业务亮点中,排在最C位的是“中国大众现制茶饮店品牌第一”这个标签。

仔细来看,古茗“巧妙地”通过对国内现制茶饮品牌的售价进行概念细分,避开了与“雪王”的正面对决,由此坐上“第一名”的位置。

招股书显示,古茗将喜茶等平均售价不低于20元的茶饮品牌定义为“高价茶饮”,将自己所在的平均售价在10元-20元区间内的品牌定义为“大众茶饮”,将如蜜雪冰城等平均售价在10元以下的茶饮品牌定义为“平价茶饮”。

不可忽视的是,10元-20元的“大众茶饮”赛道,被业内视为厮杀最为激烈的红海市场。除古茗外,还存在如茶百道、沪上阿姨、一点点、霸王茶姬、书亦烧仙草等门店密度较高的现制茶饮品牌。

然而,在各品牌争相开店,抢占各大区域市场高地的时候,古茗却表现得异常“克制拘谨”。

目前,古茗虽在全国已拥有超9000家门店,但覆盖的区域较为集中。从门店布局来看,与其他品牌全国性区域扩张不同,截至2023年年末,古茗共布局15个省级行政区,主要集中在华东、华中、华南等区域,而华北、东北及大部分西北地区则还处于“未解锁”状态。

更为奇特的是,面对北京、上海、南京这几个茶饮品牌必争扎堆之地,古茗也选择“绕道而行”。

招股书显示,截至2023年底,古茗已在浙江、福建、江西、广东、湖北、湖南、安徽、江苏这8个省份建立超过500家的“关键规模”门店网络。其中,浙江、福建门店最多,分别超过2000家、1000家。2023年,这8个省份所贡献的GMV占到古茗总GMV的87%。

02 何故迟迟不北上?

不少人认为古茗的扩张模式过于“保守”。对此,创始人王云安曾公开解释,古茗门店的扩张跟随供应链走,仓库建到哪里,门店就开到哪里。

招股书显示,在中国现制茶饮店品牌中,古茗拥有最大的冷链仓储及物流基础设施。截至2023年三季度末,古茗旗下共有21个仓库,总建筑面积超20万平方米,包括逾4万平方米的冷库,自有冷链货运车队327辆。

之所以选择重资产的冷链物流体系,或是源于古茗旗下饮品对于“鲜”的追求,根据招股书中介绍,古茗旗下产品线主要分为三大类,即果茶饮品、奶茶饮品及咖啡饮品。其中,果茶饮品的营收占比可达51%。

根据古茗描述,旗下果茶饮品所用原材主要为各种短期新鲜水果。据披露,仅2022年就采购了逾8.16万吨新鲜水果,品种超30种,是同期中国现制茶饮店品牌中最大的水果采购商。

于是,古茗为了最大程度地保证原材料的新鲜,门店选址都会在仓库周边。招股书显示,古茗超75%的门店在150公里范围内都会配有一个仓库,并向超97%的门店提供“两日一配”的原材料冷链配送服务。

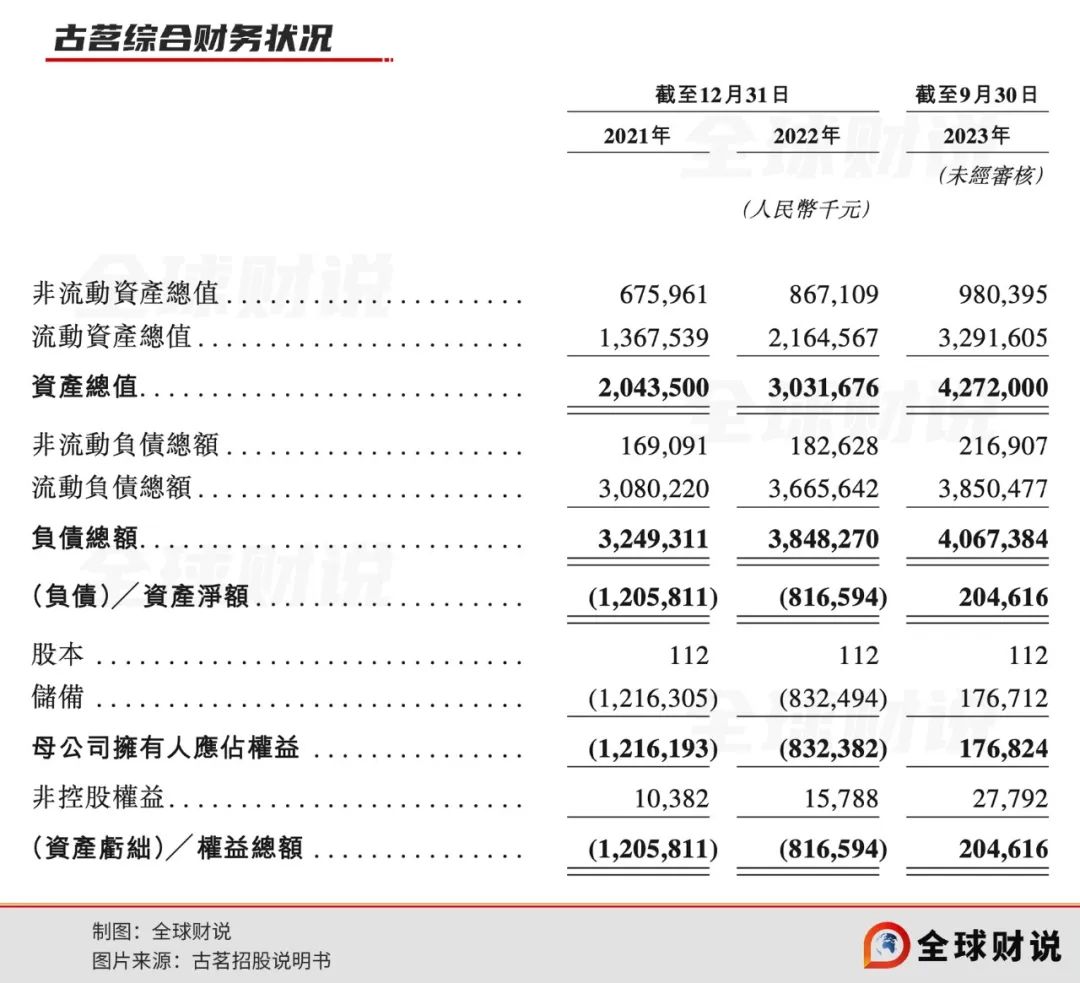

不过,也正是源于大面积建设仓库并冷链配送,导致古茗负债高企。截至2023年9月末,古茗资产总额为42.72亿元,而负债总额则高达40.67亿元。而2021年末、2022年末古茗一直处于资不抵债的状态。

虽然古茗在招股书中解释称,高负债主要受分类为以公允价值计量且其变动计入当期损益的金融负债的可转换可赎回优先股的非经营性影响,但是这亦是一颗埋在深处的炸弹。

这个关键便是,古茗能否成功上市。若上市失败,便大概率会涉及优先认购权、赎回权、优先清算权等。

截至2023年9月末,古茗流动负债中以公允价值计量且其变动计入当期损益的金融负债高达28.83亿元,而同期现金及现金等价物仅为18.57亿元。

这或也是古茗迟迟不愿北上的原因,一旦铺开到更大范围的门店,特别是跨区域至北方,重新构建全国范围的供应网络,无疑是一笔巨大投入。而现如今,古茗选择以仓储为中心,在周边密集布局门店,边际成本已正在降低。

招股书显示,古茗仓到店的平均配送成本仅占GMV约0.9%,远低于行业2%的平均水平。截至2023年三季度末,古茗的净利率达到17.96%,远高于2021年和2022全年的6.61%和6.68%。

对于未来是否会扩大供应链网络建设、加速门店向北方等空白地区布局,古茗在招股书中有“将稳健且高效地向其他省份及地区扩张”的相关表述。

但从募投项目来看,古茗的“北上之心”似乎并不迫切。古茗计划拿出部分募资用于“投资仓库及加工工厂”,实施主体是“拥有密集门店网络的省份”,而非全新区域。

可以探查到,古茗对于新区域布局还是较为谨慎,尤其是一线城市,除建设全新供应链条所需的高昂成本,或显“底气不足”。

王云安曾表示:“我觉得还没准备好,去上海和北京确实能把品牌影响力拉高,但古茗不愿意让第一批加盟商进去当炮灰,他们需要有把握能让门店盈利后才会有动作。”

但这并非一个“体恤加盟商群体”的感人故事,更多还是源于古茗与加盟商之间利益的深度绑定。

招股书显示,在古茗超9000家门店中,仅6家为直营店,其余均为加盟门店。作为以加盟模式为主的品牌,与蜜雪冰城的商业模式相似,主要依靠向加盟商销售原料、设备以及加盟管理服务费来赚钱。

招股书显示,2021年至2023年前三季度,古茗加盟门店收入贡献超99%的营业收入。其中,超8成来源于向加盟商销售销售水果、茶叶等原材料,以及泡茶机、制冰机等设备。

03 加盟商“无法承受之痛”

其实,如果单看招股书数据,这更像是一份来自古茗的“招商简章”。

招股书披露,古茗加盟商单店营业利润在下沉市场几乎无人可以比肩。2023年,加盟商单店营业利润可达37.6万元,单店经营利润率达20.2%,高于同期10%-15%的行业均值。

亮眼的数据,吸引无数看客。

但回归现实,真实入驻古茗的加盟商们的生活又是如何呢?

首先,偏居南方的古茗,正面临着巨大的挑战,过于密集的开店模式,或导致客户群分流,造成加盟商之间的竞争。

招股书显示,在8个“关键规模”省份中,2021年-2023年,除福建、江西的同店GMV增速处在上升状态,由7.4%增至12%,其余区域均处于下滑,尤其是在门店密度最高的浙江地区,已经开始低于全国平均增速。

2021年-2023年,古茗在“大本营”浙江地区的同店GMV增速分别为15.2%、3.3%及5.1%。同期,古茗全国门店GMV平均增速为12%、2.8%及9.4%。

有加盟商曾向媒体透露,最近两年古茗的“利他”氛围越来越稀薄,“因为很难向外扩张,古茗门店的增加,主要靠密集开店”。

同时,或为降低管理难度,比起邀请新加盟商,古茗更鼓励老加盟商多开新店。

有加盟商表示,在加盟一年后,就有督导上门询问,在附近发现一个好位置,要不要再开一家,“你不开,就找别人来开”,碍于被分流的风险,该加盟商只能无奈被动接受。

根据招股书显示,古茗超2年经营经验的老加盟商占比可达75%,老加盟商平均每人开设3.1家门店。

需要注意的是,新店高昂的租金和转让费,是需要加盟商自己承担。突如其来的投入成本,或让尚未“回血”的加盟商们苦不堪言。

同品牌门店竞争分流还是其次,最让加盟商在意的还是——能不能挣到钱?

客观得讲,在江浙闽这些区域的老加盟商,因入驻较早,外加已建立起品牌效应,或还是挣到不少钱。但对于一些新加盟商,甚至被安排开拓新乡镇区域的加盟商们,则是“无法承受之痛”。

一些古茗加盟商在网络上反映,如今古茗的原料一直在涨价,时不时要自掏腰包配合总部促销活动,同时还伴随着总部各种各样的要求罚款,真正能挣到手的钱一直在变低。

“一包300g的核桃仁,从30块涨到60块,杯子、吸管都在涨价”、“时不时的线下促销,抖音卖出去的券核销抵扣门店承担,公司一点补贴都没有”、“广西、山东好多在转店,湖南、河南好多闭店,现在也就江浙闽等老区域的日子能好过些”。

古茗加盟商关店意愿愈发明显。报告期内,退出加盟商占各期末加盟商比例分别为6.59%、7.22%、9.10%,呈上升趋势。

但加盟商想跳出“坑”也并没那么容易。“说得好听,一年内想要闭店,可以退还加盟费,但真正闭店的时候,又是公司审批,又是各种理由搪塞,拖着你”。

根据古茗官网显示,一年内闭店者,9.88万元的加盟合作费(品牌合作费,运营服务费,培训服务费,开店服务费)可按照实际支付金额全额退还。但与前期准备资金相比,9.88万元的退款不过是冰山一角。

据古茗官网预测数据,在不计算店铺租金及转让费的情况下,加盟商开店前期预算至少在23万元左右,包括加盟合作费、开业营销费、装修费用、设备费用、原料费用等等。

但实际情况,根据店铺面积、地理位置的不同,租金相差很大,好的位置还要支付高昂的转让费,所投入的成本只会更高。有不少古茗加盟商表示,乡镇地区前期准备资金都要在50万以上,一些热门地区或要超过百万。

04 成事在天,谋事在人

不满的不只是加盟商,还有终端消费者。

《全球财说》在翻看小红书时,发现不少有关古茗的吐槽贴,内容涉及价格变高、杯子容量变小、偷工减料、喝出异物等诸多问题。

其中,有关“古茗杯子越变越细”的探讨度较高。根据古茗小程序显示,中杯容量为480ml,大杯容量为590ml。对比来看,同处于“大众茶饮”价格区间的茶百道,官方中杯容量标识为500ml,大杯为650ml。

在产品介绍中,古茗特意注明:“标注容量仅供参考,以实际出品为准”。要知道,2020年古茗中杯容量可达550ml,大杯达660ml,消费者直呼“吃相太难看”。

图片来源:小红书

其实,市场对于古茗的探讨声从未停止。早期,古茗就曾因旗下多款产品与喜茶相似,被称为“平替喜茶”。

比如古茗的“超A芝士葡萄”,与喜茶的“多肉葡萄”一样均以芝士奶盖和葡萄果茶为材料,因此味道上大同小异,此后还有甜心芭乐葡、遇见青稞抹茶等等。

据相关统计,2023年前三个季度,蜜雪冰城月均上新5.2款,沪上阿姨月均上新2-4款,而古茗直接拉满到11.8款。

对于古茗而言,平替标签确实是一种出圈的方式,但弊大于利。物美价廉的平替虽然很香,但在消费者眼中,正主才是他们心中的“白月光”。更何况,相较于用纯奶的喜茶,古茗还在使用植脂末。

无论如何,品牌想要通往更大的天地,都拥有自身持续的生命力。走向资本的前提是达到一定的规模数量,长期稳定发展则是更看中实际质量,毕竟资本市场最关心的是未来预期,而作为决定未来的消费者,所关注的永远是一杯茶能不能喝,好不好喝。

评论