文|侃科技

去年3月,华为联合中国电力企业联合会、中国电动汽车百人会等多家单位发布了一个《中国高压快充产业发展报告(2023-2025)》。

现在来看,华为这篇探讨高压快充技术发展趋势和应用前景的报告,多少有些给自家超充业务铺路的意味。

9个月后在2023世界新能源汽车大会上,华为终于放了大招:2024年底前提供10万台以上全液冷超充设备,70万+公共充电枪,覆盖全国340座城市,并建设4500座以上高速超充站。

要知道华为液冷超充桩去年10月才下线,目前覆盖场站仅有300+,对应小几千个充电枪。而且此前市场预期是2024年建成1万台,这10倍的增长着实震惊了业界。

作为对比,中国充电桩数量第一的蔚来,截至到2023年年底累计建成20455根,其中超充桩只有9300根;宝马和奔驰成立的合资公司,计划2026年前在中国建设大约七千根超充桩;全球第一的特斯拉截至2023年共有5.5万个超充桩。

也就是说,华为要在一年时间里不仅把新势力和传统油车甩在身后,也要把特斯拉挑落马下,它能做到吗?

为什么是超充?

讨论华为能否做到之前,先来解释一下什么是超充。

按照充电时间的长短可以把电动汽车充电桩分为慢充、快充和超充三类。区别在于电压和功率,比如慢充的输入电压为220V,充电功率多为7kW,快充则升至380V和60kW。

超充和快充一样使用直流电,不过功率更大、充电时间更短。超充在业内一般定义为:具备单枪充电功率不小于350kW,最大输出电压不小于1000V,持续充电电流不小于400A。

通俗来说,三相120kW-360kW的超充桩,只需10-20分钟即可充满40kWh容量电池,而单相7.2kW的慢充桩则需要6小时,差距不可谓不明显。

悬殊的落差就导致用户需求的一边倒。

中国充电联盟联合能链智电发布的一份《2022中国电动汽车用户充电行为白皮书》显示,高达72%的用户充电时选择120kW及以上的大功率充电设施,仅有2%用户选择30kW以下的充电设施。

资料来源:锂解、亿欧智库

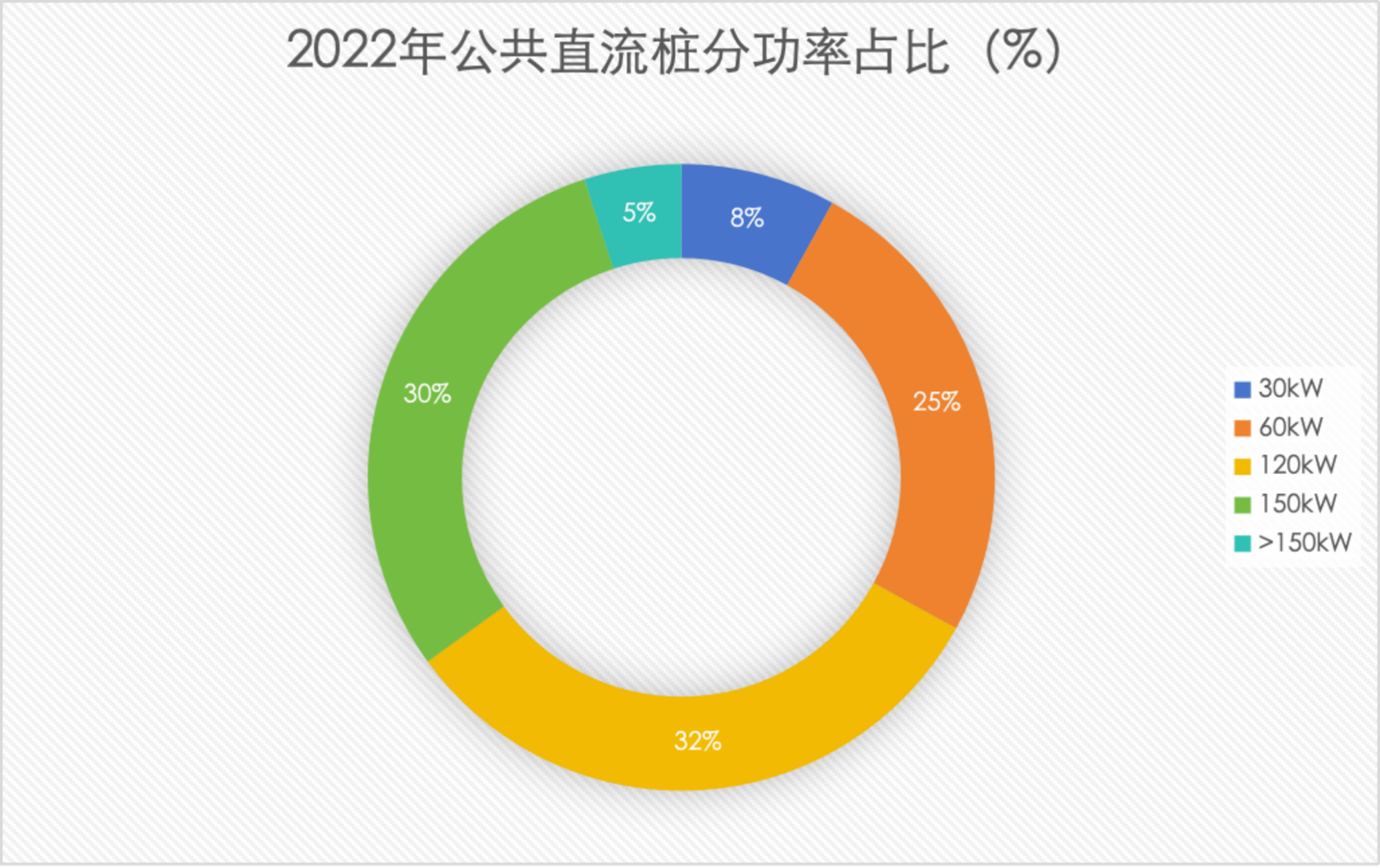

但目前已建设的充电桩以小功率慢充为主,2022年我国公共直流充电桩150kW以上的高功率桩市场占有率仅有5%。

大功率快充基础设施数量的不足,最主要的原因还是对应车型太少。2022年688.7万辆的新能源汽车销量中,大约只有5万辆800V高压快充车型。

进入2023年,800V高压快充车型扎堆上市。华安证券此前预计,2023年高压快充车型销量约121万辆,占纯电车的21%。也就是每5辆纯电车中就有1辆是高压快充车型。

理论上,密集上市的800V高压车型能带一下超充,但实际上效果有限,截至2023年12月31日,极氪、蔚来、小鹏、理想加起来才3861根。

而进展缓慢的原因,一方面是车企自建超充场站成本太高,另一方面就像棉花糖里没棉花,鱼香肉丝里没有鱼,车企卖力宣传的800V高压车型也是有水分的。

所谓的800V不是一个准确数值,而是作为中间值,统指市面上电压范围在550V-930V的整车高压架构,涵盖电池系统、电驱系统、充电系统、功率器件等全套高压部件。

因此像小鹏G6这样动力电池额定电压551V的车型也算压线进入800V领域,但额定电压只有530V的极狐阿尔法T5就有待商榷了。

而且,大部分800V高压车型都配备了升压器,如蔚来NT3.0、理想MEGA、智己LS6,主打一个向下兼容,通用500V充电桩。

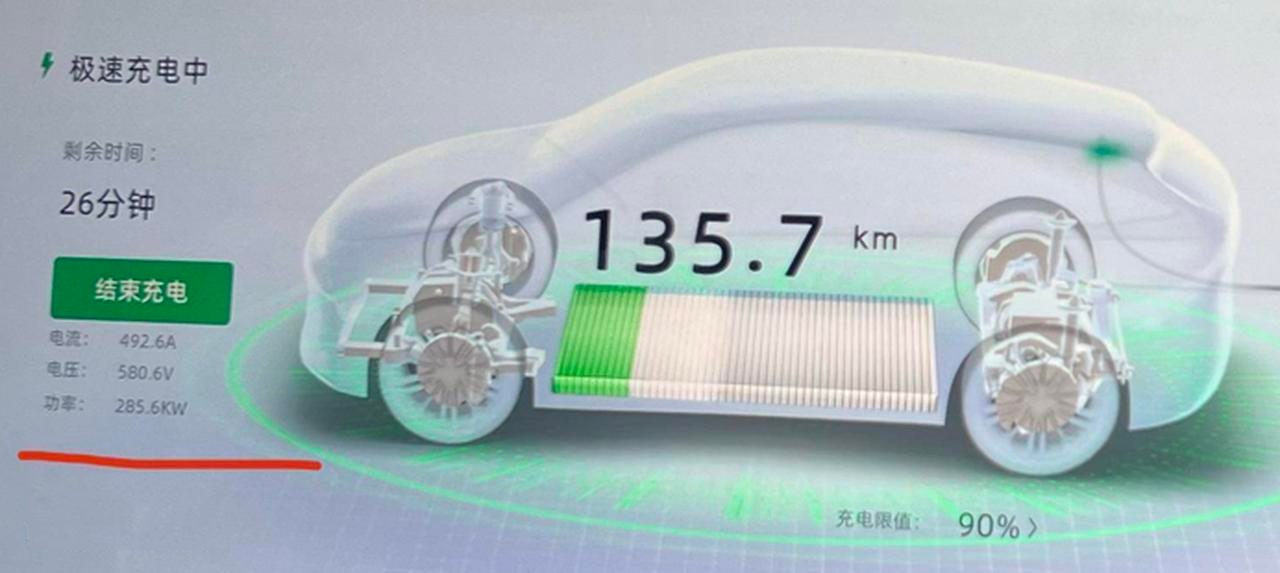

虽然参数上打折,但800V车型较400V车型还是有效率上的提升。例如小鹏G6在自家超快充桩上,能达到电压580V、电流492A、功率285kW;在第三方国标桩上,则是电压558V、电流250A、功率140kW。

意味着即便在第三方充电桩,整体充电速度也比400V车型快一倍。而随着更多800V高压车型推出,电动车用户群体从先锋用户转向大众用户,消费者的主要诉求从续航里程变为补能效率,更多支持超快充的充电桩铺设就被提上日程了。

为什么难落地?

智界S7发布后不久便喜提了一个外号——“只能加95号汽油的电动车”,原因是该车仅支持750V以上快充,无法适配500V低压桩。

不能向下兼容的原因,客服的回应是智界S7采用全系800V高压平台,坊间猜测可能成本有限所以才阉割了升压器。

这也让外界将华为造桩和造车联系到了一起。

按照华为的思路,造桩的业务逻辑和造车如出一辙,自己不建桩,而是帮助运营商造好桩。前期自建场站的目的主要是为行业提供样板,后期还是要与国家电网、南方电网以及特来电等运营商合作。

本质上,华为造桩的角色还是一个技术方案输出方,而且还能赶上一波“基建红利”。

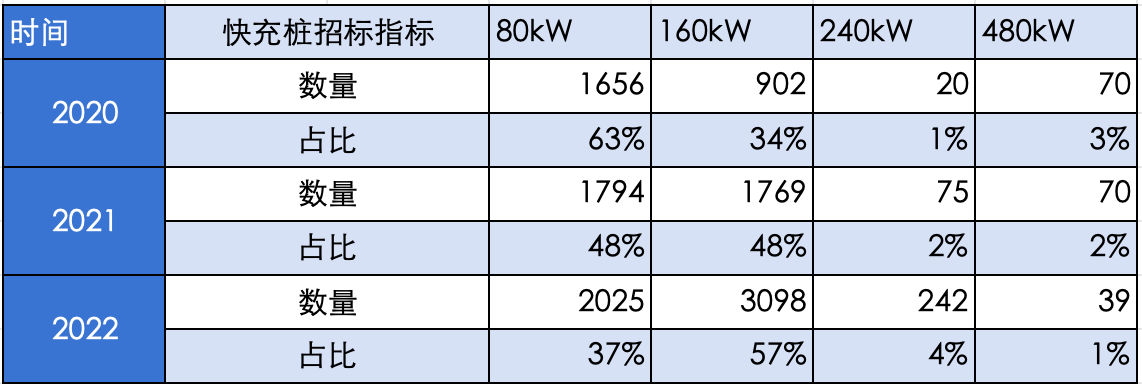

在国网快充桩招标中,80kW充电桩占比已从2020年的63%下降至2022年的37%,而160kW和240kW分别从35%和1%上升至57%和4%。

资料来源:国家电网

在这种情况下,华为的10万根超充桩计划,看上去是一笔稳赚不赔的买卖。不仅能把液冷超充的方案向全行业输出,满足大众用户的快速补能需求,还能助推自己的智选车业务。

但凡事没有百分百,周华健大哥告诉我们,不经历风雨怎能见彩虹。对华为而言,风雨就是阻碍超充落地的两个核心因素:车端功率半导体和配电网负担。

因为800V方案对于硬件要求增加,400V平台的车必须要升级到碳化硅,车端对于超充的硬件才能达标。而芯片短缺问题一直是汽车行业存在的问题,所以对800V的配置会有影响,且车端还要有适配800V方案的动力电池。

但这些都不是核心因素,配电网端的问题可能才是关键。

通常情况下,现有配电网络的设计并不能满足超充规格,市面上快充桩功率小则几十kW,大则几百kW,这样的大功率充电桩接入使用时会产生高电流和冲击电压。

比如上文提到的小鹏G6,在其S4超充桩充电的峰值功率可达287kW。充电是快了,还得电网承受得了才行。

办公楼的单位用电指标是30-70W/m²,一栋15层的写字楼,按每层1500平估算,功率在1.1MW。而小鹏S4超充桩,最大功率达480kW,3个超充桩同时使用,最大功率可能干过1栋写字楼。

而且高压快充对电网的影响还包括峰值负荷。把电网看成一根皮筋,它要有一定的弹性以应对随机的负荷峰值,但如果峰值负荷太大,超出伸展极限,皮筋就会断掉,电网就会出问题。

对于配电网端的可行性,目前业内提出通过微电网、共享储能解决超充对电网稳定性的冲击。

微电网是指由分布式电源、储能装置、能量转换装置、负荷、监控和保护装置等组成的小型发配电系统,是解决分布式电源直接接入电网所引起一系列问题的有效手段。

但目前来看,上述方案可能在成本问题上无法做到最优。

以美国Electrify America一个350kW大功率超充站为例,配置一套特斯拉 350kWh、功率为210kW储能系统,价格约21万美元,约为140万人民币。而一座A480,5座120kW充电桩的超充站在不含地租的条件下总成本约为112.2 万元。

液冷超充桩初始成本较高,通过配置储能解决电网容量不足、调节电网负荷的问题,也增加了较多的初始投资成本。

焉知新能源汽车此前分析,如果想要建设全是超充桩的超充站,配合储能一座站的成本至少200万起。而蔚来一座2代换电站不含电池跟地租情况下的成本约125万元。

不过,有机构认为应用充电度电成本,代替初始投资,衡量充电场站投资收益。

充电网作为重要的新型基础设施,应考虑未来技术迭代和标准升级,改变简单比较单瓦成本的思路,引入全生命周期的充电度电成本进行评估。

资料来源:电动汽车超级快充产业峰会

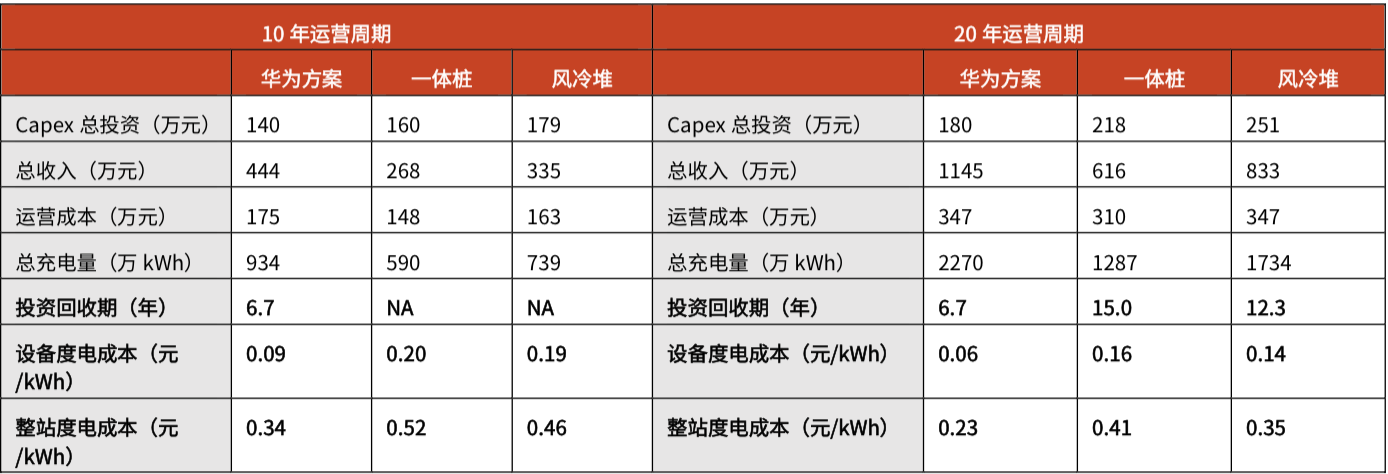

据长虹集团测算,华为全液冷超充方案度电成本要远低于传统方案,10年整站度电成本0.34元/kWh,分别较一体桩、风冷堆低35%、26%,投资回收期仅为6.7年。随着技术和制造水平的提升,最终成本会降下来。

尾声

如果从成本来看,普及超充需要改造升级的地方虽然不多,但都要耗费很大成本,而且都不可控。比如布置大功率充电站需要增加电容,为此电网要花上千亿美金来改造城市的电力基建,难度确实有些大。

另外还有超充站的成本问题,桩站建设、配置储能、地租等综合成本已经超过了换电站,普通运营商负担不起这么重的资产。

以华为全液冷超充终端为例,一台600kW的全液冷超充价格高达60万元,而120kW的风冷充电桩价格只有3-5万元。对运营商来说,在超快充车型市占率极低的当下,120kW/180kW的风冷设备才是闭眼选择。

所以,华为能否在未来一年履行承诺,最终还是要看国网和三桶油这些大运营商,能有多大力度支持。

参考资料

[1] 电网:高压快充,说爱你不容易,知乎

[2] 只能加“95号汽油”的电动车:曝智界S7仅支持750V以上快充桩,驱动之家

[3] 当超充成本大于换电时,车企宣传的800V优势到底在哪?新出行

[4] 800V,2024年电动汽车公司争夺的第一块高地,电厂

[5] 充电桩行业2024年度投资策略:把握高压快、超充主线,探寻液冷等投资机遇,长城证券

[6] 800V高压快充新技术系列报告(六):超充桩建设加速,液冷技术升级,光大证券

评论