文 | 独角金融 郑理

在昔日“明天系”的金融版图中,无论是国盛金控(002670.SZ)还是全资控股公司国盛证券,2020年7月被接管后,每一次的动向都备受金融圈关注。

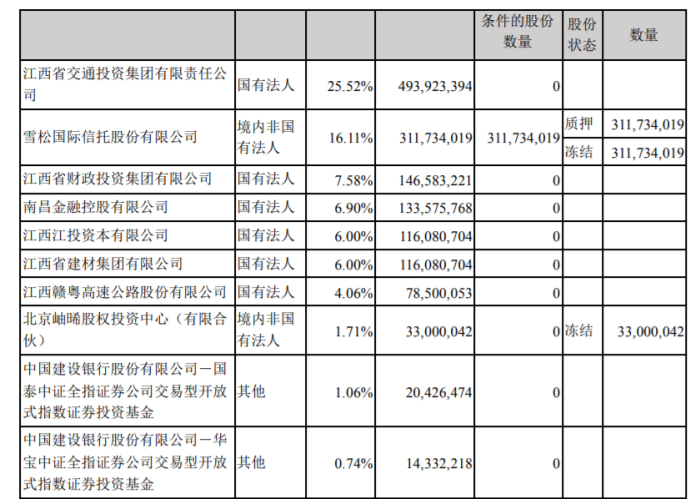

国盛金控被接管两年后,原控股股东杜力与“明天系”执掌时代终结,国盛金控9.76亿股份以88.79亿元转让给江西省5家国资背景的企业,控股股东变更为国资股东江西交投,至此,国盛金控开启了新的征程。

图源:三季报

值得一提的是,国盛证券二股东即中江信托(后更名为“雪松信托”)2018年产品暴雷,2019年,雪松控股受让中江信托71.3%的股权,成为其控股股东,同年6月,中江信托正式更名为雪松信托。因对国盛证券承诺的业绩对赌失败,国盛金控后来还跟雪松信托打起了官司。

如今,距离国盛金控“易主”已经过去一年半的时间,公司拟将国盛证券吸收合并,目前该计划还未获得监管层批准。一旦未来两者合并,国盛金控将承接国盛证券的全部资质和资产、负债、业务等,公司也将改名为国盛证券。

对国盛证券而言,被吸收合并,可以获得更多的资本和资源的支持,提升市场竞争力,借助国盛金控金融服务平台,对拓展业务和客户都有益。同时,国盛证券也将利用“曲线上市”的方式实现弯道超车。

事实上,自2008年开始,国盛证券就提出力争3-5年实现上市,兜兜转转15年后,这家券商距离圆梦也只有一步之遥了。

1、国盛证券上市梦能否如愿?

任何风吹草动,资本市场总是会第一时间做出反应。1月10日,国盛金控收报9.11元/股,截至1月18日收盘,该股报价10.1元/股,6个交易日上涨10.86%,当日收盘市值为195.44亿元。

这一表现,与周末的一纸公告直接相关。

1月12日,国盛金控官宣,预定1月30日召开今年第一次临时股东大会审议计划吸收合并国盛证券。

针对此事项,国盛金控表示,此举有利于公司聚焦证券主业,提升国盛证券的品牌效应优势,提升公司综合服务水平,更好发挥国盛证券作为江西省属唯一证券全牌照企业的作用。

在业务及组织架构上,国盛证券又会做出怎样的调整?国盛金控在公告中表示,吸收合并后,将有效解决国盛证券作为子公司经营时,管理决策等流程过多的限制和制约。

香颂资本董事沈萌分析称,合二为一,子公司相关业务将作为上市公司的主营业务,而上市公司其他业务将逐渐剥离,上市公司的主营业务将更聚焦和突出,在市场的估值体系上更完整体现主营业务的价值,业绩表现可以更直接体现。

更何况,上市公司吸收合并子公司,也避免了IPO的复杂流程和成本支出,节省了大量的时间和资金。

吸收合并完成后,国盛证券将成为A股第44家上市券商,同时也将成为江西省唯一一家由当地国资主导收购的上市券商。

这一事项还有多个流程需要完成。首先,需要经过董事会、股东大会的审议通过后,双方签订《吸收合并协议》,同时还要获得证券监管部门的批准。批文下发后,二者才正式合并为一家公司,而上市公司同时也要将“非证券业务”进行清理。

国盛金控主要资产就是国盛证券,后者是一家业务牌照齐全的综合性券商,其营收主要来源也是国盛证券。

据财报披露,2023年上半年,国盛金控营收8.98亿元,国盛证券收入合计8.74亿元,占比近98%。

2、业绩对赌失败,股东“反目”

2002年12月成立的国盛证券,是一家典型的小型券商,这类券商一般容易受到行情的波动,而在上半年资本市场震荡之下,国盛证券实现“逆袭”,结束了业绩下跌之势。

2023年上半年,国盛证券营业收入为8.74亿元,同比增长12.03%;净利润2.03亿元,同比增长62.09%;而在2022年末,国盛证券总收入15.46亿元,同比下降24.5%,净利润为1752.54万元,同比降幅达94.06%。

截至2023年9月30日,国盛证券(合并报表口径)的总资产为263.23亿元,总负债为170.83亿元,所有者权益合计92.41亿元。前三季度实现营业总收入13.7亿元,净利润1.42亿元。

在112家券商排名中,国盛证券业绩排在第61名,同比上升1位。

从评级结果看,2023年12月,依据最新版投行业务质量评价办法,证券业协会对2023年券商投行业务进行评级,而国盛证券2023年评级由2022年的B类降到C类。债券业务质量评价结果为B类。

投行业务中,2023年上半年,国盛证券股票承销、保荐净收入508.94万元。报告期内,国盛证券过会2单IPO项目,还有2单定增项目、1单可转债项目在会审核。

国盛证券的控股和上市之旅,周折颇多。2010年-2012年,明天系多家公司入股并实控江西省国际信托,国盛证券作为子公司被划入明天系的资本版图。2012年,江西省国际信托更名为中江信托(后更名为“雪松信托”),雪松信托截至目前仍持有国盛证券16.11%的股份。

据腾讯新闻出品栏目“棱镜”报道,回溯2015年那个夏天,被市场颇为关注的“最神秘的80后大佬”杜力和张巍,携麾下众多资管公司通过收购股份成为上市公司华声股份(后更名为“国盛金控”)的实控人。

拿下国盛金控后,2015年11月5日,国盛金控发布重组方案,以发行股份和支付现金等方式,从“明天系”公司中江信托(后改名为“雪松信托”)等股东手中收购收购了国盛证券100%的股份,同时国盛金控募集配套资金69.3亿元。

此次收购,杜力的名字第一次与“明天系”在市场上有了交集。

交易完成后,杜力及张巍成为国盛金控的大股东,持股39.54%。而雪松信托则持有3.12亿股股份,占比只有16.11%,成为第二大股东。江西国资股东成为国盛证券的普通小股东。

监管机构曾就这笔交易发出过数次审查反馈意见通知书,要求杜力等对数十个疑问给出回复。重点则是这笔交易是否构成借壳。当时,杜力与张巍给出的明确回复是:不存在关联关系或除关联关系以外的其他任何关系。

2016年3月末,这桩收购获批。2016年4月,雪松信托及其9家公司从国盛证券退出,至此,这家券商从雪松信托剥离,被杜力等通过国盛金控完全控制,成为国盛金控全资子公司。2016年9月1日起,杜力开始担任国盛证券董事长。

国盛金控与雪松信托、杜力、张巍还签署了业绩承诺补偿协议,约定2016年-2018年,国盛证券净利润分别不低于7.4亿元、7.9亿元、8.5亿元。根据业绩对赌承诺协议,若业绩承诺未完成,雪松信托需优先以所持国盛金控股份进行补偿。

数据显示,2016年-2018年,国盛证券的实际净利润分别为6.1亿元、6.4亿元、-1.9亿元,显然,业绩承诺并不达标,加之雪松信托频发踩雷陷入危机,雪松信托与国盛证券和国盛金控开始对簿公堂。

2022年4月,国盛金控表示,因雪松信托未按照与公司签订的《业绩承诺补偿协议》约定履行补偿义务,雪松信托应补偿股份数量3.11亿股,支付补偿款18.31亿元、返还现金股利539万元。同年4月21日,南昌仲裁委受理了公司就业绩承诺补偿一事所提出的仲裁申请,并对该仲裁案件所涉财产进行保全、冻结了雪松信托在银行38亿元存款,或查封、扣押其相应价值的资产,所持公司3.12亿股份也全部被质押、冻结。

2022年7月,南昌仲裁委受理雪松信托作为仲裁被申请人提出的反请求仲裁申请,同年9月,雪松信托又撤回了反请求申请,这项申请被撤回的同时,雪松信托就2015年11月与国盛金控签署的《发行股份及支付现金购买资产协议》一事,提出仲裁申请。

2023年9月,南昌仲裁委驳回了雪松信托的全部仲裁请求。目前,国盛金控提出的业绩承诺补偿案已恢复仲裁程序并开庭审理,但仲裁并无结果。

资本市场城头变幻大王旗,各领风骚三五年,如今这张牌照回到江西国资怀抱,国资入场泯恩仇,作秀的对赌案也回归了本来的模样,只不过早已物是人非了。

3、历史包袱逐步出清

在杜力与“明天系”执掌时代,给国盛金控埋下不少“暗雷”,旗下公司国盛资管部分产品违约,一时间被推到了风口浪尖上。

据国盛金控2021年报显示,“国盛资管神鹰38号东方金钰集合资产管理计划”、“国盛资管神鹰95号深圳金桔莱集合资产管理计划”、“国盛资管神鹰100号集合资产管理计划”、“国盛资管神鹰123号千山药机集合资产管理计划”4个产品共涉及违约本金6.18亿元。

2019年3月至2019年6月期间,神鹰102号天业股份项目投资人诉国盛资管委托理财合同纠纷案件共10余起,除了一起撤诉、一起一审判决驳回原告诉讼请求外,国盛金控披露,公司已向法院提交中止审理申请书。

此外,“国盛资管神鹰118号凯迪生态集合资产管理计划”、“国盛资管盛秦1号定向资产管理计划”、“国盛资管金狮743号定向资产管理计划”等产品也存在风险或违约问题。

涉及国盛资管、万龙飞诉神鹰95号项目债务人金桔莱等金融借款合同纠纷案,2020 年1 月初在杭州中级人民法院开庭。2022年4月15日,因被执行人无可供执行的财产等原因,法院裁定终结此次执行程序。

国盛资管神鹰38号东方金钰集合资产管理计划,因债务人东方金钰未按信托贷款合同约定归还贷款本息,因东方金钰无可执行财产,从2020 年6月12日开始,公司向法院请求对东方金钰大股东云南兴龙实业相关财产采取冻结、以及查封云南兴龙实业名下财产等措施。

国盛金控的信托计划开展得也不是很顺利,其中就涉及上述涉嫌财务造假的胜通集团,其认购的信托计划中持有胜通集团发行的债券“17胜通01”。

胜通集团曾是中国制造业500强企业,主要生产钢帘线。2016年到2018年期间,胜通集团发行了包括“16胜通01”、“16胜通03”、“17胜通01”、“17鲁胜01”、“18鲁胜01”等多只债券。

经证监会调查,胜通集团涉嫌财务造假,2013年-2017年年报累计虚增利润总额119.11亿元。扣除虚增后,胜通集团各年利润均显示为亏损。2019年,胜通集团申请破产重组时,负债高达261.64亿。

国盛金控认购的信托计划中还持有天津物产能源资源发展有限公司(以下简称“天津物产”)的债券“18天物02”。天津物产现已更名为天津融诚物产能源资源发展有限公司。而天津物产作为物流产业先锋,2019年债务危机蔓延,旗下部分产品违约。

接管期结束后,国盛金控被江西国资收购,高管也是经过了大“换血”。风险事件上,国盛金控的债券逾期兑付问题基本出清。

以“16国盛控”和“17国盛金”为例,截至2022年9月底,“16国盛控”本金及利息共6.33亿元已经全额兑付;“17国盛金”已完成本金约19.51亿及应付利息0.95亿元进行了兑付,本次本息兑付后,“17国盛金”债券余额为未回售登记的48.4万张债券(面值总计4840万元),2022年年底也给出了解决方案。

翻看国盛金控2023年财报数据,前三季度,该公司实现营收13.7亿元,同比下降7.2%,净利润为0.53亿元,同比激增134.62%。国盛金控业绩之所以能够增长,主要是自营业务收益、所持债券公允价值变动等项目。

可以看到,国资股东接手后,对国盛金控化解债务风险释放更多的积极信号。即将走向新时代的国盛证券,未来如何实现质的飞跃?欢迎文末留言。

评论