文丨青橙财经 青风

编辑丨六子

迈入新的一年,各行各业忙着辞旧迎新。但对新能源汽车市场而言,最近两年的基调,也许不会有什么变化。刚刚过去的2023年,根据各大车企的数据披露和市场竞争信息,“卷”字依然像一把悬在市场头顶的刀,随时可能发出淘汰的信号。

不过,落在每个品牌身上的命运各不相同,尤其是在新能源销量和渗透率继续增长的情况下,能够把握住趋势的品牌,越来越在这场战争中掌握主动权。一个典型的例子,就是乘用车销量数据的表现上,一种持续了多年的微妙格局,因为新能源的竞争被打破了。

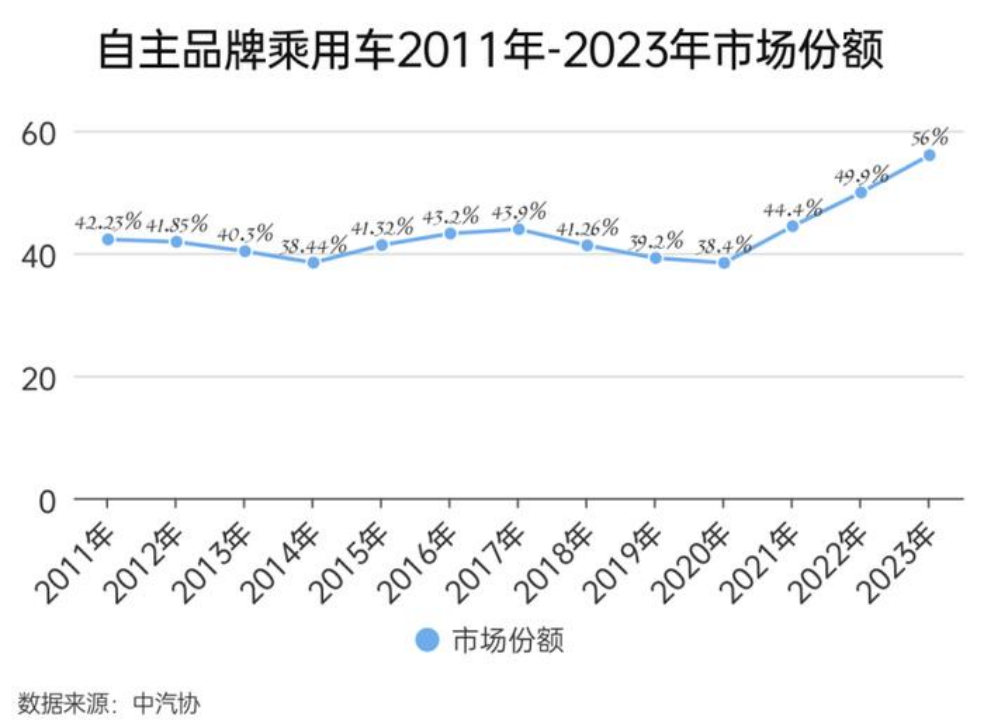

中国汽车工业协会发布的数据显示,2023年,自主品牌乘用车市场份额同比上升6.1个百分点到56%,首度突破50%,创下历史新高。

曾经,中国人的消费习惯是“低端买自主,中高端买合资”。而今,车市真正变天了。

01、自主品牌,已占半壁江山

目前,针对汽车市场的整体表现,行业存在两大口径的数据,即中汽协和乘联会。前者数据口径为厂家批发数据,后者则是车市的零售数据。因此,在具体数值上,两个信息渠道往往有细微差异。

但这一次,在自主品牌是否已占据车市半壁江山这个问题上,两大口径实现了方向上的一致。乘联会数据显示,2023年自主品牌乘用车市场份额为52%,同样超过一半,较上年同期提升了4.6个百分点;批发榜更是有6家自主品牌入榜,合资品牌只有一汽大众进入了前五。甚至在去年12月,自主品牌的单月市场份额一度达到58%,一只脚踏上了“绝对领先”的台阶。

之所以自主品牌份额当前如此受人关注,无非是其发展史过于曲折,令人心上始终悬着一块石头:2011年到2014年,自主品牌市场份额四连降,2015年因SUV热潮回归上升,但在2017年达到十年之内最高峰后又连续三年下跌。

来源新京报中汽协

这一次自主品牌的份额上行,始于2020年以来的新能源热潮,其中的关键是,新能源热潮主要由中国品牌、中国产业链引领,自主品牌的领先,因此具有更加重要的意义。

自主品牌的胜利背景,是国内汽车市场的整体复苏和成长。中汽协的数据显示,2023年,自主品牌乘用车市场销量达到1459.6万辆,同比增长24.1%。虽然这有车企打价格战吸引潜在客户的作用在支撑——集微网曾援引第三方数据指出,2024年刚刚开年,价格战趋势便得到延续,有超过20款车型推出不同程度的优惠措施——但价格战也意味着行业成熟度的加深,尤其是自主品牌也成为了引领行业竞争走势的一股势力。这是一种主导权倾斜的侧面反映。

究其原因,自主品牌的崛起是国内新能源发展的胜利,本质上是产业换代成功的迹象。中汽协数据显示,2023 年中国新能源汽车产销分别为 958.7 万辆和 949.5 万辆,同比分别增长 35.8% 和 37.9%,在总体市场规模中占主要地位。2024年,中汽协认为中国新能源汽车销量将达 1150万辆左右,而瑞银则预计同比增长率可能达到30%。无疑,产业的总体成功更让人振奋。

也是在新能源趋势下,自主品牌胜利的核心源自创新,外在表现就是产品矩阵的更新。反之,合资品牌则呈现出应对新能源趋势的疲态。

乘联会秘书长崔东树在分析中提到,2023年中国自主品牌共推出94款新能源新车,是合资品牌的13倍。新能源品牌在中国品牌的销量占比也达到49.9%,2023年中国生产的新能源汽车总量里自主品牌的占比达80.6%。这种比例意味着,无论是性价比车型,还是主打电动化智能化的新产品序列,中国自主品牌已经全面发力甚至领先。

这也有中国产业链成熟的因素在支撑,比如在电池上,根据韩国市场研究机构SNE Research统计的2023年前11个月动力电池装机量数据,宁德时代、比亚迪和LG将是全球动力电池榜前三甲,前十还有中创新航、亿纬锂能、国轩高科等国内企业,它们所构建的资源与产能优势,大大有利于自主品牌的降本增效和产品升级。而在产品综合成本越来越低后,出海也变成了极具“性价比”的发展道路。2023年,也是自主品牌的出海大年。

对于这种趋势的后劲,瑞银认为,2024年,中国自主品牌仍然有望取得10个点的增长。在龙头企业带领下,其市场价格区间也在上升,利润率扩大。

自主品牌,正在打开新的空间。

02、超车时刻,“新人换旧人”

谁在引领自主品牌的加速超车?回顾上一轮自主品牌崛起潮,也就是2015年左右开始的产品换代,SUV作为领导品类,造就了不少爆款车型,也凸显了一些车企的领导地位。

典型的例子就是长城,仅仅在2016年一年里,哈弗H6的销量就超过了37万辆,今天看来依然堪称奇迹,长城也因此被称为中国“SUV专业户”。而当时,专业SUV品牌此前也只有Jeep和路虎,长城哈弗就此成为龙头。到后来坦克系列对硬派越野的引领,也再度体现了市场的进步需要标杆企业的引领,而标杆企业的成功源自标杆产品的打造。

本轮自主品牌从市场突围,实际上与之前的成名路有类似的因素。只不过,具体到市场的标杆案例是谁,则已经“新人换旧人”。

从销量数据看,比亚迪在2023年蝉联了国内汽车市场的销冠之位,并一跃成为全球最大纯电动汽车制造商。官方数据显示,2023年比亚迪全年销量达到302.44万辆,同比增长61.86%。更重要的是,比亚迪全年净增销量为116万辆,这个数字是国内新能源汽车销量净增长总和的44%左右,比亚迪也因此稳稳占据了自主品牌+新能源品牌双第一的市场心智。

如果说内销王者是比亚迪,那么出口层面,奇瑞则扛起了大梁。2023年,奇瑞汽车实现累计销量188.13万辆,同比增长52.6%,其中出口销量同比大增101.1%至93.7万辆,是国内少有的出口大于内销的车企。因此,奇瑞也成了自主品牌对外输出产品、品牌形象的主力军,拿下了这个领域的标杆之位。

值得一提的是,除了这种整体数据上的明显成长,自主品牌的创新引领还体现在一些更细分的产品领域上。

举个例子,在新势力中,理想汽车自2023年6月起,连续7个月SUV销量超过BBA。借着这个势头,理想2023年去年实现销量376030辆,同比暴涨182.2%,成为新势力中首屈一指的领头羊。而在越野车这个小众产品领域,以12月销量榜为参考,前十名均为中国品牌,主要是长城坦克系列以及比亚迪,传统的陆巡等品牌则不见踪影。

而作为全行业当前的“老大哥”,一方面,比亚迪王朝与海洋主力产品系列为其贡献了287.7万辆的销量,是绝对的主力军;另一方面,高端品牌腾势年度销量达到12.8万辆,一举拿下年度MPV销量冠军。再算上刚启动交付没多久的仰望和方程豹,如果说王朝与海洋系列是比亚迪凸显自主品牌在刚需购车市场中的领导力,那么余下几个小众品牌则无疑凸显了自主品牌提升品牌价值的决心和成效。

2023年,吉利实现动力电池与车规级芯片自产自研,并进一步完成全产业链、全动力类型产品布局。其全年批发销量达到168.7万辆,在乘联会的榜单中仅次于比亚迪和一汽大众,成为总榜第三、自主品牌榜第二。仅领克品牌就在插电混动领域拿下22万辆销量。

来源乘联会

从以上成绩中不难看出,在龙头企业销量的全面领先下,无论是旧龙头、新势力还是“新王”,自主品牌正在全方位掀起一场中国新能源汽车的理念变革,从而在心智上彻底拉开了和传统合资品牌的差距。按照当前的销量走势和市场评价,可以确定的是,自主品牌的战略“血性”已经打了出来,接下来要考验的,就是它们保持竞争力的定力。

03、竞争壁垒,仍为技术与体验

巨变和剧变一字之差,却往往在同一时间段内统一。时间倒退五六年,市场竞争还是10万元以下买自主品牌,10万元以上买合资品牌的状况。价格的烙印,本质上就是品牌实力和价值在市场的投影。而到了今天,无论是比亚迪仰望这样的顶尖旗舰,还是理想、问界等打开国产理念和配置天花板的新势力品牌,自主品牌在20万、30万甚至40万车型上都越来越多地拿下了破万级别的销量,间接传递出市场对自主品牌形象的认可。

这也许会成为自主品牌“滚雪球”式发展,在全价格段夯实优势的起点。但居安思危,也令人从成功之中反思那些可能阻碍自主品牌继续崛起的因素。

比如,自主品牌+新能源换代红利这个搭配,是否能继续存在很长时间?答案可能并不值得乐观。中汽协的统计显示,2023年全年国内新能源渗透率达到31.6%,其中多个月份有接近40%的成绩。这种“冲高峰”的现象,说明市场对新能源换代的热情正在不断达到释放高点,但也意味着,这股积极情绪的后劲会越来越小。中国电动汽车百人会副理事长兼秘书长张永伟表示,2024年国内新能源渗透率整体有望超40%,增长力度显然要小于前些年。

当前,已有声音认为应该进一步缩减对新能源汽车的政策支持。这对自主品牌而言并非好消息,尤其是部分品牌在新能源转型上,并没有像比亚迪这种龙头一样实现全方位胜利。

比如长安,长安在乘联会2023年新能源厂商零售榜中排行第六,总销量384915辆,仅仅略微领先新势力理想的376030辆,其增长动力不足的缺陷明显摆在了眼前。如果按车型排名,则情况更令人担忧,长安仅有微型纯电动车长安Lumin进入了新能源销量榜前20,深蓝、阿维塔等新能源品牌虽然销量增加了,总成绩却明显落后于友商。深蓝全年交付13.7万辆,还低于新势力中的蔚来、小鹏、零跑等。

但是,新势力这一边却也无法稳如泰山。小鹏和零跑2023年销量都只略微超过14万辆,蔚来则略微超过16万辆,三者的同比增长率分别仅有17%、29%、30%,增势并不乐观。

来源证券时报

瑞银结合美国、日本车企情况给出的预测是,到2030年中国市场还有10-12家具有一定规模的车企,以各自不同的“玩法”活跃在市场上。其内涵则是,自主品牌会在这波快速增长后进入自发优中选优的过程,无论新势力还是老品牌,如果不能持续稳住自身的市场地位,其品牌效应将在激烈竞争中很快衰减。

一旦掉队,后续要再归队,难度会更大。

纵览汽车市场,自主品牌之所以在新能源超车成功,无非由于传统品牌不重视面向新能源领域的正向设计,不像自主品牌一样乐于卷底盘、卷配置、卷方案。这是一个技术态度的问题,进而也影响了其销售面对新能源产品的态度。

但需要注意的是,从新能源市场争论已久的“冰箱彩电大沙发”或者智能驾驶的话题可以看出,对于创新体验的价值几何,市场仍未达成最终一致。那么,在不断地博弈之中,品牌突围的机会仍然存在。所有的品牌价值和市场份额,仍需要长时间坚守技术进步、产品建设和用户服务的底线。

2023年自主品牌的一系列发布会上,虽然不乏“XX万内最好的XX车”这类营销话语,但其本质上还是基于自身产品优势,建立属于自己、属于自主品牌的话语权体系,强势输出品牌印象。2024年,已经经过市场磨砺的自主品牌们,应该对如何升级打法、强化品牌价值有更多的思考。新战场的大门,已然打开,是时候走向最终的决斗场了。

评论