文|华夏能源网 高拯坤

编辑|蒋波

尽管股价“跌跌不休”,格林美仍在试图扩大自身的废旧动力电池回收网络。

华夏能源网获悉,1月11日,资源回收领域龙头格林美(SZ:002340)旗下子公司与锂电头部厂商瑞浦兰钧(HK:00666)旗下子公司在废旧动力电池回收再利用方面达成战略合作。

双方将构建“废料换原料”的定向循环合作模式,包括格林美对瑞浦兰钧产业链所产生的废旧动力电池具有优先的再生处置权,再生所产生的电池原料由瑞浦兰钧优先采购等。

格林美抢占废旧动力电池回收市场更大的野心,则体现在远期规划上——“计划至2026年动力电池回收规模达到30万吨以上”。

在格林美的营业收入中,动力电池综合利用业务的占比仅是总收入的一个零头,此番却口气极大。显然,此次牵手瑞浦兰钧,格林美在试图加速扩大“朋友圈”,提高其在废旧动力电池获取渠道上的核心竞争力,毕竟回收规模“三年翻十倍”是一份足够宏大的目标。

中国新能源乘用车快速发展的几年中,已累计卖出超1500万台,以新能源动力电池5年至8年的使用周期计算,大约有近400万吨已装车的锂电池,将逐步进入回收市场,市场空间足够大。

然而,在动力电池回收环节眼下也面临多重挑战,规则尚不完善,行业标准有待建立等。这块业务到底好啃吗?

扩大“朋友圈”,建立新渠道

1月11日,格林美控股子公司武汉动力电池再生技术有限公司(甲方)与瑞浦兰钧控股子公司兰钧新能源科技有限公司(乙方,以下简称“兰钧新能源”)签署《战略合作协议》。

双方约定的重点包括三个优先,分别是乙方全球供应链所产生的退役/废旧动力电池及废料同等条件下优先交付甲方处置;甲方通过绿色循环技术提取出的镍、钴等优先供应给乙方;甲方优先采购乙方的电芯、模组或标准箱。

此外,还包括甲方为乙方及目标客户提供回收、综合利用支撑,向乙方提供产业园区和回收网点做备品、品件库等。

格林美是国内较早开展资源回收再利用和技术攻关的企业,2001年成立于深圳,先后在深圳证券交易所和瑞士证券交易所上市。实控人为王敏、许开华夫妇。

格林美是“城市矿山”概念的首创者,创立之初将电子垃圾回收再利用作为核心业务。此后,随着新能源行业兴起,格林美发力新能源材料,并将业务延伸至废旧动力电池回收领域。

瑞浦兰钧背靠“世界镍王”青山集团,是锂电池的头部厂商。格林美选择与其展开深度合作,再度释放出抢占废旧动力电池回收市场的巨大野心。

据了解,目前国内废旧电池回收利用主要有三种模式,分别是动力电池企业通过自有销售和服务网络进行回收;电池生产商及车企联合进行回收;第三方企业进行回收(包括小作坊)。

不过无论哪种模式,“渠道”始终是核心竞争力。废旧动力电池最主要的来源一个是动力电池企业,一个是新能源车企。这意味着,只要搭上了动力电池企业和车企的顺风车,甚至组成“联盟”性质,就能够更快更低成本的完成废旧动力电池获取渠道的搭建与扩充,进而在废旧动力电池回收领域形成一个更为庞大的完整的产业闭环。

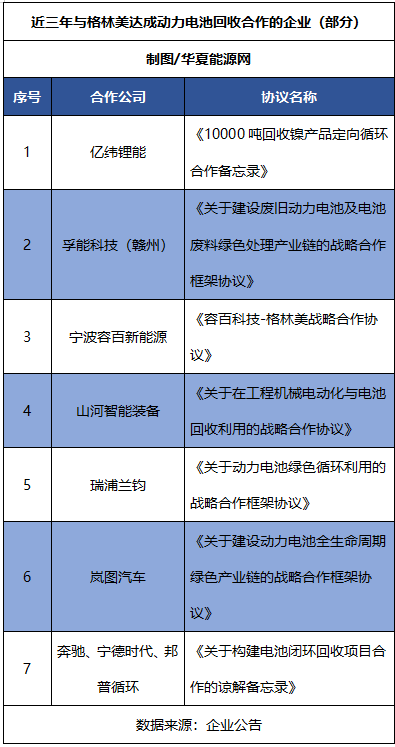

据企业公告,最近几年格林美已经与多家电池厂商和车企达成合作,包括亿纬锂能、孚能科技、容百科技、山河智能、岚图汽车、奔驰、宁德时代、邦普循环、瑞浦兰钧等。其中格林美与山河科技的合作内容是工程机械电动化与电池回收利用,与瑞浦兰钧的合作内容同此番兰钧新能源的合作方式类似。

另外,格林美海外“朋友圈”也在扩大。

2021年,格林美子公司与韩国ECOPRO签订了《电池再生和再利用技术许可合同》;2023年,格林美表示正在欧洲考察选地建设动力电池回收工厂。截止目前,格林美已在中国、韩国、印尼建成了7个动力电池回收利用中心。

市场前景很好,提升业绩很难

格林美加码回收业务背后,是对废旧动力电池回收发展前景的良好预期。

需求端是处于增长之中的。业内权威统计与测算,2023年我国废旧动力电池退役量达到了58万余吨,这一数字仍在不断增加——预计到2025年我国动力电池退役量将达82万吨;2028年后动力电池退役量将超过260万吨。

另据统计,去年11月工信部第五批白名单企业审批过后,电池回收白名单企业已达到156家,规划建设废旧动力锂电池处理产能987.5万吨,环评批复产能469.2万吨。

格林美在2023年8月的一次答投资者问时表示,公司旗下已有4家子公司在白名单之中,且均具备梯次利用与资源化资质,居行业领先地位。

硬币的另一面是,废旧动力电池回收这个行业,在国内处于刚刚起步阶段,服务商鱼龙混杂,“小作坊”式的二手回收商遍地都是,却缺少“正规军”。

即便成为“正规军”,也并不代表拥有竞争力,能把二手回收这件事做好。曾有回收业内人士透露:“2020年,中国累计退役动力电池超过20万吨,但流向正规渠道的加起来只有约3万吨,有超过10万吨的退役动力电池流向了非正规渠道;2021年的情况也大体类似,正规渠道回收的退役动力电池仅有20%-30%。”

由于实际回收量有限,合规企业分到的“蛋糕”不仅小,还要面临同行的激烈争抢。另外,与“小作坊”相比,合规的白名单企业在回收价格上并没有太多竞争力。原因在于,“合规”意味着企业需要投入更多的成本解决安全问题,环保方面的支出则更大。

行业种种不利因素叠加,给动力电池回收这块业务提出了极大的挑战。

此外,从格林美自身经营情况来看,也面临着不小的压力。

一方面,格林美的动力电池回收业务规模虽然呈增长态势,但实际增速并没有达到预期。

具体到2023年,格林美方面曾通过投资者互动关系平台表示,2023年计划回收拆解3.5万吨退役动力电池,增长100%以上;动力电池回收业务2023年销售计划为20亿元,同比增长222%。

但是据业绩快报,2023年格林美实际回收和拆解动力电池的总量为2.7万余吨(3GWh),虽然同比增长 50%以上,但是却未达成3.5万吨的原定目标。

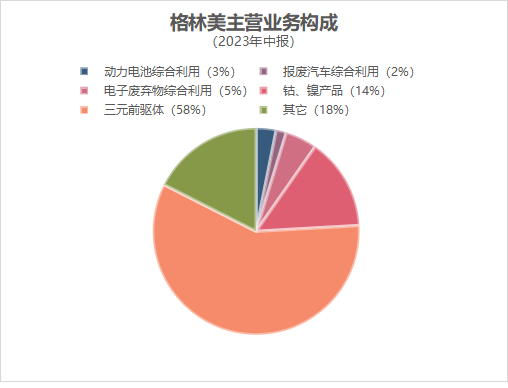

另一方面,尽管格林美对回收业务提出了较高期待,为其定下的远期目标是“2026年实现30万吨”,并期待其成为新的业绩增长点。但实际上,动力电池回收业务在格林美全部业务中的占比依然较小,难以对业绩起到支撑作用。

过往财报显示,2023年上半年,格林美实现总营业收入约129.4亿元,其中,新能源电池材料贡献约97.57亿元,占比约75.41%;废弃资源综合利用业贡献约31.82亿元,占比约24.59%。

(数据来源:企业财报、东方财富Choice)

若按照详细的产品分类,动力电池综合利用仅仅为公司带来了4亿元出头的营业收入,虽然较上年同期增涨超过50%,但是占总营业收入的比例却依然只有3%左右。

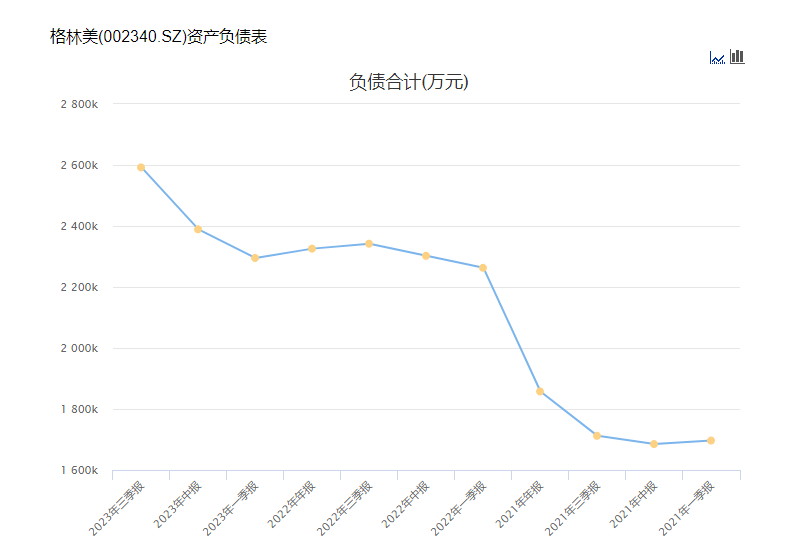

除此之外,格林美还面临着一个重要问题:如果要扩张废旧动力电池回收业务,必然要投入更多的资金。但眼下公司的财务状况并不乐观。

由于此前格林美将大笔资金投入到新能源材料的扩产上,近两年来格林美的营业收入和净利润有所提升,但也正因此,其负债与现金流量出现了“一增一减”。

(数据来源:东方财富Choice数据)

据东方财富choice数据,截至2023年三季度末,格林美负债合计259亿元,其中流动负债170亿元,二者皆呈现逐年上升趋势。账面货币资金35.29亿元,而上年同期这一数字是61.16亿元。

动力电池回收行业看上去似乎前景良好,但行业进一步规范需要时间,低利润也将长期存在。对格林美来说,不仅要考虑如何和“小作坊”竞争,还要考虑如何维持好自身财务与扩张之间的微妙平衡,从产业环境到自身经营,必将面临长期挑战。

评论