文 丨青橙财经 青风

编辑丨六子

2024年刚开年,中国新能源品牌极氪就动作频频,全线产品全面出击。

1月1日,全新车型极氪007开启交付,售价20.99万-29.99万元,是极氪旗下价格最便宜的车型;1月10日,2024款极氪X上市,调整配置,新增限时购车权益;近日,极氪 001 车型针对1月份购车用户,将发放“1 号年终奖”,最高优惠3.7万元;1月15日,2024款极氪009正式上市,推出两款车型配置,分别售价50万元和58.8万元。

对极氪来说,2024年异常关键,是品牌从细分小众转向大众市场的转型之年,是销售起量的战略一年,计划目标23万辆,接近去年2倍。另外,2024年也极有可能是极氪进行美国首次公开募股(IPO)的重要节点。去年11月份,极氪向SEC公开提交IPO招股书,计划在纽交所上市,不过没多久极氪暂缓了IPO计划。随后有媒体报道称,极氪正研究今年2月份IPO的可能性。

不论是消费者市场,还是资本市场,极氪在2024年都亟需证明自己。最近新车极氪007上市时甚至公然宣称“纯电轿车之王”,发布会主题也叫做“新王当立”。称王的野心昭然若揭。那2024年急切的极氪能否如愿?

01、小众的两年

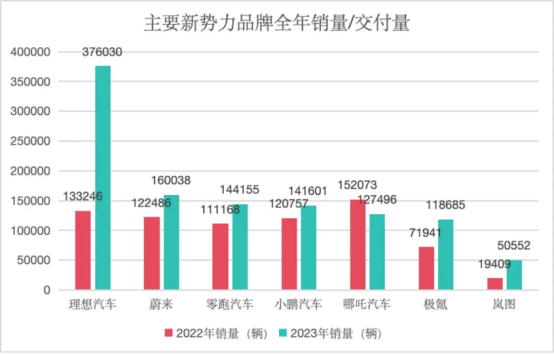

根据极氪官方此前发布的销量数据显示,2023 年极氪总销售量为 118685 台,同比增长 65%,但仅完成其14万辆目标的84.8%。在七家主要新势力品牌中,极氪全年交付量排在理想、蔚来、零跑、小鹏、哪吒之后,位列第六名。

作为背靠传统车厂吉利集团的新能源品牌,不论是母公司还是极氪自己,对2023年的销量成绩都难称满意。业内分析,极氪之前的车型均偏小众,是其难以起量的核心原因。

2021年4月发布的首款产品极氪001一直是其品牌销量的绝对主力。凭借不错的产品力和独特的猎装风格,极氪001一度吸引了不少用户。在2021年10月下旬开启交付后,当年两个月销量超过5800辆,2022年全年累计销量达到约7.2万辆,但2023年转头向下,全年累计销量不到6.2万辆。究其原因,猎装车在国内的市场份额一直都很小。

其后,极氪又发布了极氪009和极氪X车型,这两款车型在市场中均未激起多大水花。极氪009所在的纯电MPV市场更加小众,其50万元的售价更是将绝大部分潜在车主挡在了门外。两厢车与紧凑型SUV的跨界产品极氪X定位轻奢小资,造型极具个性,但面临比亚迪宋系列、元系列以及广汽埃安等主流品牌的强势挤压,20万元级别的售价更比竞品高了一大截。

极氪此前交付的三款车型,有猎装旅行,有MPV,有跨家产物,看起来没有一款是走量车型。有内部人士透露,极氪产品规划源自兄弟品牌领克。纵观领克产品线,已有领克01、领克03、领克06等覆盖轿车和中小SUV等主流车型,自然会延伸和拓展其他的更多车型。新车型从规划开发到上市周期一般都比较长,吉利将极氪品牌独立出来已经是极氪001、极氪009等产品规划之后了。

02、杀入红海

在绕了一圈之后,极氪今年终于开始发力大众市场,推出极氪007。这款车型定位中大型纯电轿车,搭载了大容量电池、骁龙8295车机芯片、碳化硅电机和800V高压平台、智能驾驶、前双叉臂后五连杆悬挂系统等主流配置,价格也下探至20.99万元起售。

极氪无疑对007车型赋予了极大期待,并主动对外宣称“新王当立”。极氪CEO安聪慧在发布会表示,“极氪每做一款产品就颠覆一个市场,我们这一次带来的是轿车,致敬对手的最好的方式就是超越。”“极氪内部有自己的小目标,今年单一车型007超过特斯拉Model 3销量。”极氪副总裁林金文最近在接受媒体采访时也表示。

但是,在中大型纯电轿车这个领域想称王的品牌实在不少。

特斯拉Model 3和比亚迪汉是当前的王者,销量一直比较稳定,2023年比亚迪汉销量接近23万,其中汉EV超过10万,Model 3全年销量接近15万。在中高端纯电轿车领域,多年来不少品牌都想挑战Model 3,但从实际销量来看,目前鲜有成功案例。

当然,新势力中的蔚来ET7、小鹏P7、零跑C01、极狐阿尔法S等也有不错的口碑,积累了一定的用户基础。而极氪007面临的还不仅仅是这些现有的竞争者,现在冲击这个市场的玩家越来越多,最近2个月内就有四款中大型纯电轿车重磅发布。

去年11月28日,华为智选与奇瑞联合打造的智界S7正式上市;12月20日,奇瑞集团旗下星途品牌星纪元ES正式上市;12月27日,极氪007发布;12月28日,小米汽车首款车型小米SU7首次亮相。

另外这三家均“来者不善”。官方数据显示,智界S7预售订单超过2万。星纪元ES预售24小时新增订单超过6000。尤其小米苏7凭借惊艳造型、超800V高压架构、“人车家”生态及雷军自带流量,更是吸引了极大关注。由于发布时间非常接近,车型又相近,小米汽车的风头全面压盖了极氪。

或许是感到了潜在的压力,在小米汽车首次发布前后,极氪多位高管直接下场组团怼小米,攻击其“生态造车”理念。不论极氪是否有意为之,却从侧面反映出主流市场竞争的日趋白热化,配置趋同,定价接近,想要从众多对手中脱颖而出越来越不容易。

极氪001销量已现疲态,极氪X市场小众,极氪009定价50万以上销量贡献更可以忽略不计,如果首款定位大众市场的极氪007再陷于群狼环伺的竞争丛林,不能打开局面的话,极氪或将面临更加严峻的局面。

03、寻找护城河

如果说极氪初期通过独具的设计和个性化配置,撕开了细分市场的切入口,那在进入大众市场后,就需要重新寻找自己的定位。事实上,每个品牌都需要独特的杀手锏。

特斯拉毋庸置疑仍然是品牌力最强的选手,其车辆的三电技术、操控感、智驾水平、超充网络等综合实力强,没有明显短板;比亚迪则以量取胜,经过了市场验证,给消费者较强的品牌安全感,自研的刀片电池也积累了一定的用户口碑;理想汽车精准地把握住了家庭用车和增程式续航的用户需求;华为鸿蒙系和小鹏更注重科技感,在高阶智能辅助驾驶方面布局更早;蔚来则押注换电和服务……

“称王”的品牌无疑都需要颠覆式创新,而极氪尚缺乏这样的气质,尚未在某个领域能够独占用户心智。

当然,极氪在努力补课。上个月,极氪发布了全栈自研的800V磷酸铁锂超快充电池——金砖电池,宣称充电15分钟续航可以增加500 km。金砖电池已经使用于极氪007等新车型中。该技术的发布,让极氪实现了三电800V——电机、电控、电池的全栈能力。安聪慧表示,极氪认为做一家智能电动汽车企业,未来想要形成竞争力,电池是核心、最基础的要素,这也是极氪未来发展的护城河之一。

极氪的超充补能版图也在快速扩散,预计到2024年极充站总数将达到1000站;到2026年预计将达到10000根,实现“千站万桩”的创想。

在智能驾驶领域,极氪此前使用的是英特尔Mobileye技术,今年将全面切换为自研,并在极氪007车型上首次使用。其高速NZP已覆盖全国高速公路,城市通勤进入到内测阶段。

极氪似乎已经找到了属于自己的方向,那就是借助母公司吉利,布局垂直整合的完整产业链。

但起步确实还是太晚。金砖电池的发布晚于比亚迪刀片电池、宁德时代麒麟电池好几年,其800V高压平台车型的上市也比第一批吃螃蟹的晚了约半年,高阶智能辅助驾驶仍为“期货”,尚待开城。能否厚积薄发,在竞争更趋激烈的2024年,极氪的步履不得不需要加快。

评论