文|仪美尚

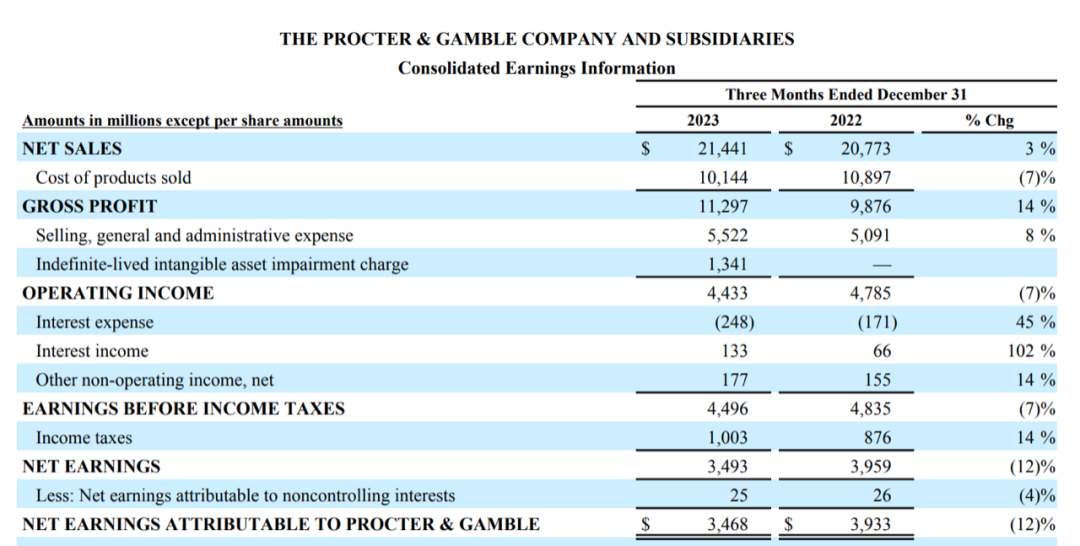

1月23日,宝洁发布了2024财年第二季度(2023年9—12月)财报。财报显示,期内,宝洁净销售额为214亿美元(约合人民币1541.61亿元),同比增长3%;归母净利润同比下滑11.8%至34.68亿美元(约合人民币249.83亿元)。

截图自宝洁财报

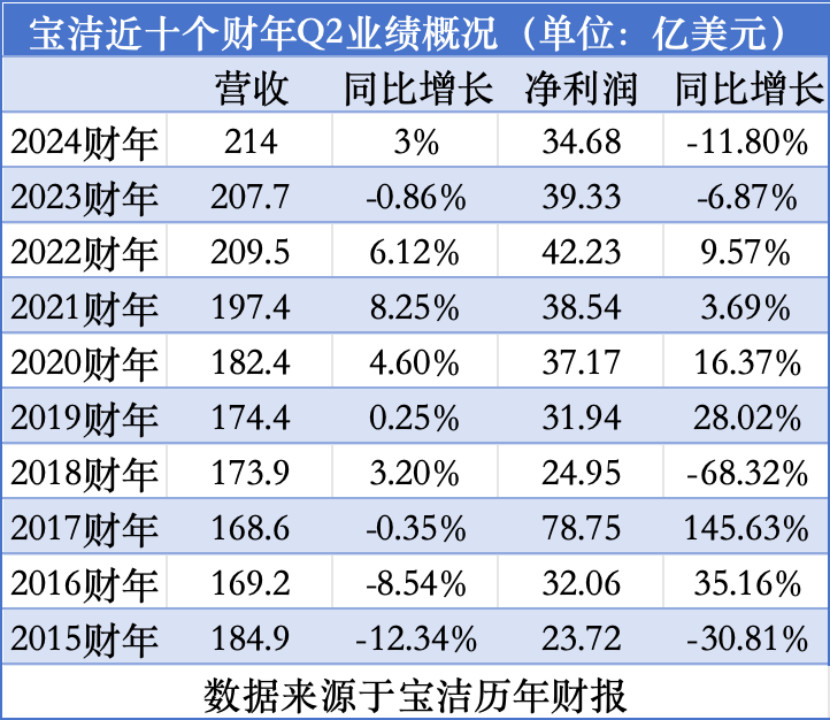

虽然业绩增长幅度不大,但仪美尚梳理发现,这仍是宝洁在近10个财年的第二季度中录得的最好业绩表现。不过,需要注意的一点是,与良性增长的营收不同,宝洁的归母净利润表现不如人意。根据财报,2024财年第二季度,宝洁归母净利润及其增幅,均是其2020财年以来的最低值。

尽管如此,宝洁方对企业发展还是抱有信心,宝洁董事会主席、总裁兼首席执行官Jon Moeller表示:“我们在第二季度取得了强劲的业绩,使我们能够提高核心每股收益增长指引,并维持本财年的营收前景。”

01 2024财年上半年营收超3000亿元,净利润为近6年最低值

在经历了2023财年的负增长之后,2024财年第二季度,宝洁营收扭负为正,实现了3%的增长;同时,其归母净利润同比下滑12个百分点,仅录得249.83亿元,成为近5个财年以来的最低值。对此,宝洁将其归咎于“非现金费用损害了吉列商标无形资产的账面价值,以及非核心重组费用的增加。”

吉列品牌对宝洁整体业绩造成不利影响或已在意料之中。在2023年12月,宝洁就曾发布声明,表示计划拨备20亿至25亿美元,用于部分业务的重组及减值,其中13亿元便计划用户吉列品牌的税前非现金减损支出。

除了上述声明中所说,对于吉列“可能会引发进一步的减值准备”,去年10月,业内还曾传出宝洁考虑出售沙宣中国业务部分或全部股权,截至目前,该消息尚未得到宝洁官方证实,但从2024财年第二季度依然承压的业绩来看,宝洁“瘦身”或已是势在必行。

值得一提的是,与微增的营收和下滑的净利润相比,宝洁毛利率表现得更为强势,统计期内,宝洁的毛利率由2023财年第二季度的47.5%提高至52.7%。对此,宝洁将其归因于总生产率节省、有利商品成本以及价格上涨等带来的收益。

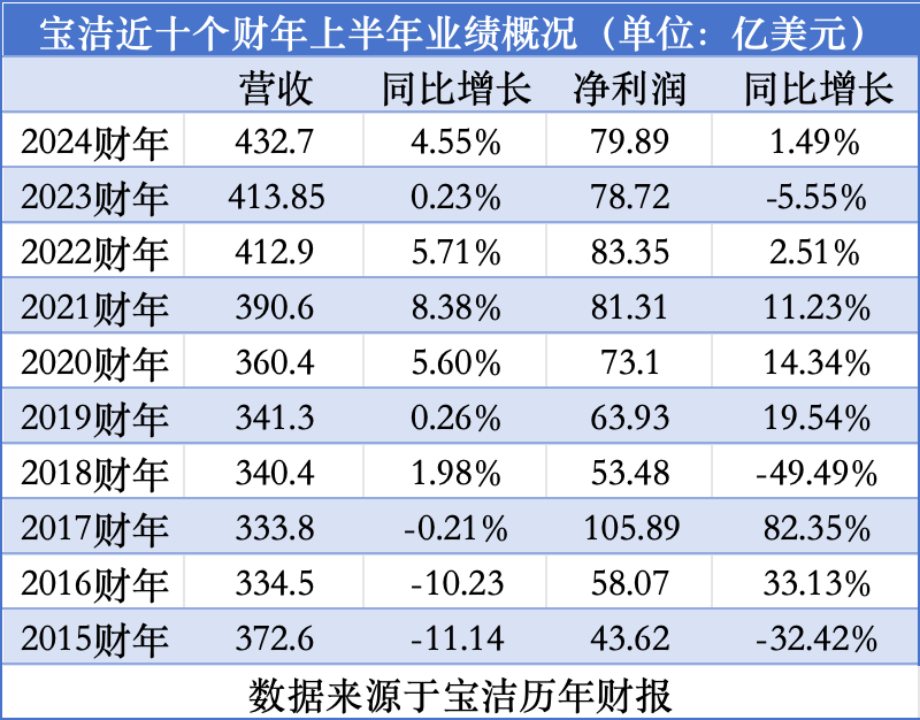

结合此前发布的2024财年第一季度业绩来看,2024财年上半年(2023年7—12月),宝洁营收共录得432.7亿美元(约合人民币3117.08亿元),同比增长4.55%;净利润录得79.89亿元(约合人民币575.51),同比微增1.49%。

仪美尚梳理发现,这一营收,创下了宝洁近10个财年上半年业绩表现的峰值,净利润也恢复了正向增长。不过,从表格可知,2019—2023财年上半年,宝洁净利润增速从19.54%一路下降至-5.55%,放缓趋势极为明显,虽然2024财年上半年重新回到正向增长,但1.49%的增速,距离企业此前的发展水平仍相去甚远。

截至目前,宝洁2023年四个季度业绩均已出炉,在2023年,宝洁营收录得838.9亿美元(约合人民币6043.27亿元),净利润录得147.7亿美元(约合人民币1064亿元)。从自然年的统计维度来看,这也是宝洁首次突破6000亿大关。

02 五大业务部门集体上涨,涨价仍是增长利器

在此次发布的财报中,宝洁详细拆分了旗下五大部门在2024财年第二季度中的表现。

根据财报,统计期内,美容、男士理容、健康护理、织物和家庭护理、婴儿女性和家庭护理五大版块同比均实现不同程度增长。

其中,男士理容增长势头最为强劲,有机销售额与去年同期相比增长了9%,销售额录得17.34亿美元(约合人民币124.91亿元)。财报表示,该部门实现增长,得益于更高的定价、优质的产品组合和销量增长。

此外,织物和家庭护理部门、婴儿女性和家庭护理以及健康护理分别同比增长6%、3%、2%。前两者也是企业总业绩中占比最大的两个业务部门。

而美容版块,在2024财年第二季度销售额录得38.49亿美元(约合人民币277.27亿元),仅录得1%的同比增幅,是宝洁五大业务部门中增速最慢的版块。

在这一业务中,不同产品类目在报告期内的业绩表现也存在较大差距。具体来说,宝洁在财报中表示,包含SK-II品牌在内的皮肤及个人护理品类销量下滑,导致有机销售额下降至中个位数,但其中部分下滑被产品涨价所抵消。需要注意的还是,这已是宝洁连续五个季度在财报中“点名”SK-II下滑;不过,美容版块旗下的护发产品有机销售额则实现了高个位数增长,这得益于价格上涨、高端产品组合和销量增长,主要是在北美市场。

截图自宝洁财报

虽然五大部门增长原因各有不同,但在具体分析中,宝洁均提到了“涨价”在业绩增长中的作用。比如,在解释美容部门增长时,其两次提及“价格上涨”,而后,这一词也多次出现在其他部门增长原因中;此外,“更高的定价”、“价格和优质产品组合的增加”,也促进了男士理容等部门业绩的增长。

近年来,宝洁的涨价策略一直为外界所诟病,但显然,其仍看好涨价带来的结果,这也让宝洁对2024财年的整体业绩表现出更为强劲的信心。宝洁在财报中表示,集团将维持其2024财年总销售额增长的指导范围,预计同比涨幅在2%至4%之间,此外“公司还维持了4%至5%的有机销售额增长预期。”

评论