文|融中财经

近日,微盟发布了一项潜在业务重组计划,次日股价出现下滑,降幅达11%以上,仅5天后,微盟便紧急终止了这一计划。

十年前,微盟乘着SaaS的东风、背靠腾讯“大树”一跃而起。上市后股价曾在2021年2月涨至33.5港元/股,但随后却出现了直线下滑,如今其股价已较最高价跌九成,破发。

在股价下滑背后,微盟的业绩也出现了大规模的亏损,2020年-2023年上半年累计亏损超过40亿元。同时,微盟也积极展开了自救,但整个SaaS市场已今非昔比,微盟何时才能实现扭亏为盈?

宣布潜在业务重组后股价跌超10%,紧急终止

1月16日,微盟集团发布公告称,正在初步筹划潜在业务重组,考虑将Weimob Inc.(以下简称“微盟”)之全资附属公司上海微盟文化传媒有限公司(以下简称“目标公司”)约50%以上的股权按照预计不低于36亿元的目标公司的整体估值为基础进行转让,并取得不低于18亿元现金对价,拟通过该次潜在交易寻求目标公司在境内资本市场实现部分或整体上市。

彼时公告显示,微盟集团正与若干潜在买方就该潜在交易进行初步讨论。如潜在交易最终获落实,预计目标公司或可能终止作为微盟的子公司,但微盟预计仍将持有目标公司若干股权。

这一潜在交易发布次日,微盟集团港股股价应声倒地,1月17日开盘后一小时内大幅跳水,收盘报1.98港元/股,跌11.6%。

随后微盟紧急终止了这一潜在交易计划,1月21日,微盟集团发布公告称,收到股东就潜在交易提出的一系列建设性反馈意见,在考虑股东意见后对潜在交易进行了进一步评估,并经审慎考虑后,已决定终止潜在交易。

此外,微盟董事会进一步宣布,将继续关注市况,考虑选择合适的时机于公开市场购回微盟股份。微盟董事会表示,股份购回将显示微盟对集团业务展望及前景的信心,并将最终为股东创造价值。

同时,微盟宣布,孙涛勇(董事会主席兼首席执行官兼微盟一名主要股东)通知微盟,其对微盟集团整体前景及增长潜力怀有十足信心,计划于该公告起计6个月内连同其紧密联系人根据市场情况适时通过于公开市场收购微盟股份进一步增持微盟股权。

尽管微盟强调其管理层将会继续专注微盟集团主营业务发展,且对集团的业务前景充满信心,但近来资本市场的反响似乎并不尽如微盟之意。

两年股价跌九成,腾讯“大树”还能否乘凉?

微盟集团将自己定位为云端商业及营销解决方案提供商,致力于为商家提供去中心化的数字化转型SaaS产品及全链路增长服务,助力商家经营可持续增长。

2013年,微信和淘宝的屏蔽大战达到高峰,在此背景下,刚刚研究生毕业的孙涛勇嗅到了其中的商机,成立微盟,试图依托SaaS产品成为微信和淘宝之间的桥梁,帮助淘宝客、中小企业通过微盟系统接入微信生态,成为微信公众号首批合作伙伴。

微盟背靠着腾讯这棵“大树”,最初几年的发展可谓是顺风顺水。

正如孙涛勇的介绍,2014年,微盟召开了首届全球代理商大会,“当时一共来了800多家代理商,覆盖海外20多个国家。因为微盟不需要自建销售体系,整个销售网络快速在全国各地铺开,在没有依靠外部融资的情况下,账上躺了1000多万。随后也很快完成了A轮融资,由华映资本领投。”

“2015年我们一年内分别完成了B轮、C轮融资,总计超7亿元,但由于SaaS的变现能⼒受到挑战,又逐步进⼊寒冬期。对微盟来说,‘SaaS+营销’是2016年非常重要的决策。2017年,微信推出小程序,小程序一开始就把去中心化的理念诠释到极致。当时,我们把当时公司的战略定为‘All in小程序’,将小程序作为所有产品交互的首选载体。那一年,我们也上线了微盟云开放平台。2018年,我们推出智慧零售和智慧酒店行业解决方案,公司同时完成D轮2亿美金融资。也是2018年,我们开始了上市步伐。”孙涛勇如是说。

微盟赴港上市时,股东阵容可谓十分豪华,其基石投资者包括上海双创文化产业投资中心控股的上海文棠,万达、腾讯、高灯科技联合成立的丙晟科技和第三方支付服务提供商汇付天下。

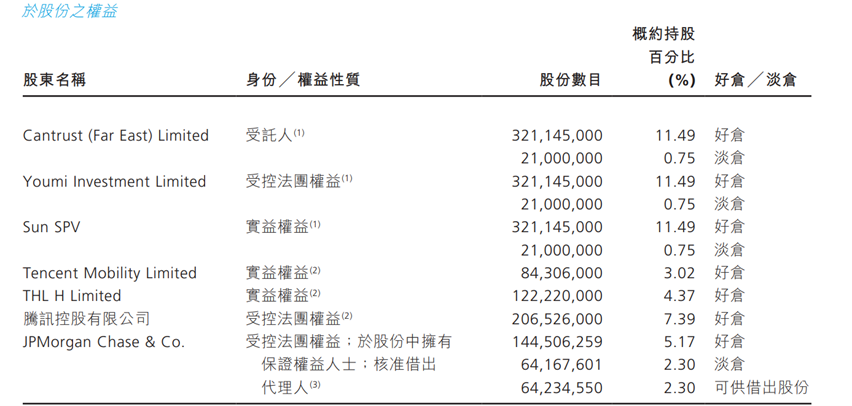

而腾讯也成为了微盟的重要股东,IPO前,腾讯间接持股微盟3.4%。最新微盟财报显示,截止2023年上半年末,腾讯持股微盟7.39%,并通过Tencent Mobility Limited间接持股3.02%。

2019年1月15日,微盟集团顶着“微信生态最大服务商”的光环在港交所挂牌上市,成为2019年登陆港股市场的第一只新经济股,又称“新经济SaaS第一股”,可谓风头无两。当日,微盟股价以3.1港元/股高开,较发行价2.8港元/股涨10.71%。

随后,微盟股价更是一路高歌猛进,2021年2月涨至最高价33.5港元/股,最高涨幅达到9倍。

但成也腾讯,困也腾讯。早在招股书中,微盟便谈到了腾讯之于其的潜在风险,称其倚赖腾讯平台和服务开展业务,并在业务中专门拿出章节详述了微盟与腾讯的关系。而如今,腾讯商业生态的巨大空间也早已被挤压,留给微盟的空间也愈发局限。假如腾讯日后与阿里实现互联互通,对于微盟也会在一定程度上产生影响。

在股价达到最高位后,微盟股价一路下滑,截至1月23日收盘,微盟集团港股股价报1.9港元/股,较发行价已跌去近40%。

三年半亏逾40亿元,大规模裁员未能“止血”

事实上,在股价持续下滑的背后,可以看到的是,近年来微盟一直处于亏损状态。2020-2022年归母净亏损分别为11.57亿元、7.83亿元、18.29亿元,录得经营活动所用现金净额分别为-4790.5万元、-6.75亿元、-7.3亿元。

深度科技研究院院长张孝容表示,微盟之类的SaaS行业内的公司出现亏损,第一,其所在的行业经济受到了宏观经济的影响;第二,SaaS所在行业人员的大规模流失;第三,其客户的流失,订单缩水;第四,如果企业的产品和服务没有随着市场环境的变化而变化,业绩也会受到影响。

微盟近年来选择的降本方式之一便是缩减员工人数。从往年的财报可以看出,微盟的员工人数先是经历了急速扩张,后又出现急速下滑。

截至2018年底,微盟员工人数仅为2843名,在随后三年的时间内,微盟的员工人数急速扩张至2021年底的8562名;随后,微盟出现了大面积裁员,仅2022年上半年的裁员人数就超过1600人。

截至2022年上半年末,微盟员工总人数为有6907名,其中,销售及营销人员为2074人,研发人员为1867人。随后微盟继续收缩团队,截至2023年上半年末,微盟的员工人数已经缩减至5704名,其中,销售及营销人员为1697人,研发人员为1471人。

从研发开支上看,微盟的研发开支由截至2022年上半年的4.7亿元减少32%至截至2023年上半年的3.19亿元,微盟解释称,主要由于组织优化导致平均员工人数下降。

或许裁员在短期内的确能够起到降本的效果,但这在张孝容看来,并非是企业增效最优解,“很多企业在原有的基础上修修补补,希望能够降本增效,熬过‘冬天’,但从SaaS整个行业来看,反弹的机会不大。”

显然,大规模裁员也并未给微盟“止血”。2023年上半年,微盟归母净利再次出现负值,归母净亏达到4.52亿元。2020年-2023年上半年的三年半时间内,微盟累计归母净亏超过40亿元。2023年上半年,微盟录得经营活动所用现金净额-6.57亿元,同比下滑35.7%。

另一方面,微盟的付费商户数量出现同比下滑。截至2023年上半年末,微盟付费商户数量为100092,而截至2022年上半年末,这一数据为103616;2022年末,微盟付费商户数量为99604,而截至2021年末,这一数据为102813。

在有关潜在业务重组的公告中,微盟也表示,如若潜在交易最终获得落实,有利于降低目标公司(微盟营销)营运资本对微盟集团现金流的影响,有助于微盟把更多资源聚焦于微盟企服业务的长期发展。

中国SaaS市场快速扩张期已过,微盟如何自救?

当然,微盟也在努力自救。最新财报显示,2023年下半年,微盟重点围绕以下方向发力:深耕大客,持续践行行业化策略;持续布局「AI+SaaS」,抢抓应用层机遇;拥抱WOS生态,完善数字商业「基础设施」;多平台布局,拓展更多商业化可行性。

微盟表示,将坚持多平台布局,深耕微信生态,发力快手、小红书等多平台,发掘更多商业变现可能性。将持续升级视频号运营服务,提升广告销售外的变现能力,通过视频号广告、运营的结合,助力商家获得视频号流量红利,亦加大快手、小红书广告营销业务拓展力度,以此为基础为商家提供更全面流量与数据支持,提高整体流量到业务增长的转化效率。

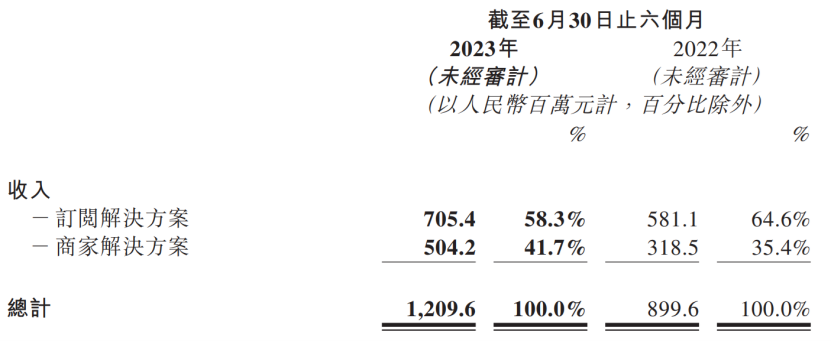

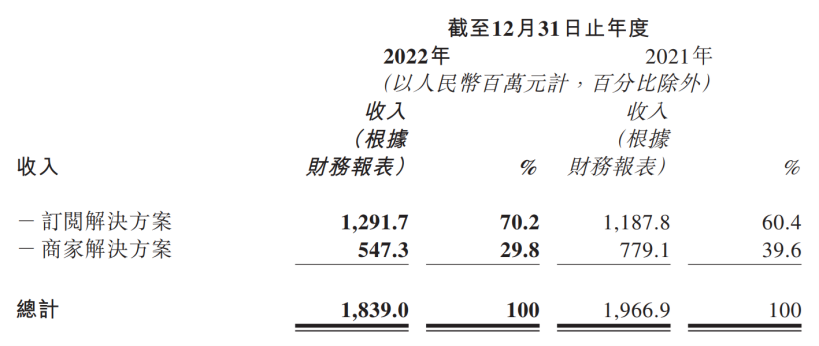

在此前的财报中,微盟的业务收入主要由两部分构成,订阅解决方案与商家解决方案。

据介绍,订阅解决方案主要包括商业及营销SaaS产品以及ERP解决方案。商家解决方案主要包括作为整体解决方案的一部分向商户提供的增值服务,以满足商户在线商业及营销,包括使商户能够在各种顶级在线广告平台上获取在线客户流量的精准营销服务、TSO服务及技术服务,以将当地银行及其他金融机构与商户连接,满足彼等的融资需求。

2023年上半年,广告、营销等在内的商家解决方案,收入达到5.04亿,占比41.7%;商业及营销SaaS产品以及ERP解决方案在内的订阅解决方案,收入达到7.05亿,占比58.3%。而在2022年年报中,二者的收入还是三七开。

根据2023年10月孙涛勇发布的全员信,微盟从集团事业群制转变为业务子集团制,正式成立微盟企服、微盟营销、微盟国际三大子集团。

艾瑞咨询发布的《2023中国SaaS厂商生态发展白皮书》认为,当前,中国SaaS市场已从快速扩张转向稳步发展,预计2024年市场规模将达1201亿元。而资本市场对SaaS的态度却愈发谨慎,SaaS厂商亟需从“内生经营”和“外部发展”中探索出更多“确定性”。

张孝容表示,“这类公司亟待转型,但这也要看其决策者能不能意识到转型的重要性,并抓住转型的机会。”

评论