2024年1月24日尾盘,近来大热的纳斯达克指数ETF、日经ETF均出现了异常跳水,日内振幅多在15%上下,这个波动幅度放在主板个股上,也快赶上天地板了,风险不容小觑。

图片来源:Wind

背后原因应该主要有两个:一个是A股午后V字崛起,引发部分跨境ETF炒作资金回流A股;另一个有些ETF溢价过于离谱了,最高的甚至超过了30%,现在断崖下跌或许也只是“价值回归”的开始。而且高溢价ETF资金多情绪化交易,一旦超高溢价推升带来的赚钱效应消失,溢价泡沫也会随之烟消云散。

当然,场内也有一些跨境ETF整体溢价率比较适中,甚至可以说偏低,比如说纳斯达克100ETF。从尾盘情况下,这只ETF场内价格整体波动不大,整体保持较为平稳的运行状态。

图片来源:Wind

收盘数据显示,纳斯达克100ETF最新溢价率也仅有0.22%,在同指数ETF里溢价最小。最高的那只溢价在15%以上,也就是说明明跟踪同样的指数,明明完全一样的资产,买溢价最高的那只就要多付出15%的溢价成本,而且这个溢价并不牢靠,时刻面临情绪回落溢价收敛的风险。

图片来源:雪球

有的溢价超30%,有的溢价仅0.2%,首位差将近30个点,为什么投资个ETF溢价还会差这么大?说到这里,还是要从ETF特殊的运行机制以及额度限制说起。

原因一:跨境ETF额度限制

平时普通投资者因为资金量小,可能不会注意ETF的申购上限,事实上每只ETF都可能会设置一个ETF申购上限,这个在交易所、以及基金公司官网上每天的PCF清单里可以直接看到。

而投资港股和美股还要用到QDII额度,各家基金公司额度不同,体现在ETF申购上限上也各不相同。

比如,美国50ETF每日只有800万份的申购上限,华夏日经ETF每日额度上限也只有100万份,基本聊胜于无,QDII额度告急。

资料来源:交易所,基金公司官网

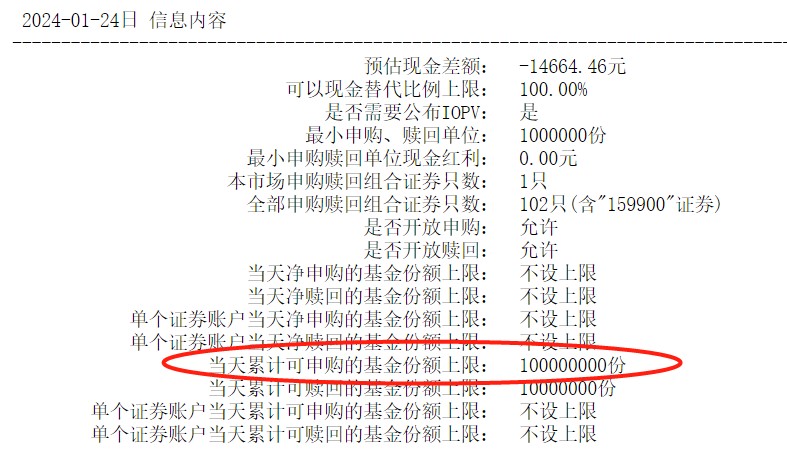

而前面提到过的纳斯达克100ETF申购上限是1亿份,这个申购额度在目前的QDII产品里还是比较充裕的,这也是为什么它溢价最小的原因。

资料来源:交易所,基金公司官网

原因二:ETF特殊的套利机制

ETF是既能申赎,又可买卖,存在一定的套利空间。

当ETF二级市场折溢价水平与净值偏离过大,就会吸引套利者介入,而且有些做市商也会通过申购-卖出,以及买入-赎回的操作保持ETF二级市场价格平稳运行,不会偏离净值过多,所以平时我们看到的A股ETF基本上溢价都不会太大。

而有些QDII因为额度受限,资金涌入的时候是没办法做申购-卖出操作的,也就是说本来可以闭环的,现在一边堵死了,资金只能在二级市场来回买卖倒腾,跨境ETFT+0的交易机制又助长了这一情绪。

结果就是,ETF高溢价推升的价格涨幅,吸引了越来越多的跟风资金加入,导致ETF二级市场价格水涨船高,甚至出现了32%这样离谱的“溢价泡沫”。

一个关键问题:溢价泡沫会消失吗?

答案是:肯定会

当潮水褪去的时候,才知道到底是谁在裸泳。QDII溢价泡沫带来的赚钱效应,本就如海市蜃楼,没有什么逻辑基础,无关基本面,纯粹的资金情绪化行为。

这跟A股近期炒作“华字辈”、“龙字辈”个股本质差不多,这样的故事A股历史上有很多,当然后果大家也都知道。

击鼓传花的游戏随时可能戛然而止,建议大家投资中还是尽量远离这些高溢价ETF,即便要布局海外资产,也尽量选择那些溢价率较小的跨境ETF。

内容来自:基然如此

评论