文|车市物语 王静波

编辑|张晓丹

2023年的中国乘用车市场,规模表现可喜可贺,终于走出了在2000万辆水平持续3年的挣扎,2156万辆的销量是近5年来的最高;从动力类型看,新能源车以近乎超脱的姿势持续走高,全年销量创下726万辆的历史新高;中国品牌凭借在新能源市场几乎一家独大的优势拿下近一半的市场份额,亦创历史新高,而日系品牌整体跌幅仅次于韩系。

另一个角度看,燃油车市场正在萎缩是基本面,但是有些品牌的燃油产品依然强悍,它们是谁?日系车折戟,哪些细分市场和产品是“罪魁祸首”?新能源车高歌猛进,又有谁正在掉队甚至危机四伏?……来着了您呐,本篇将为您一文呈现市场基本面,年度品牌、细分市场销量榜以及一些焦点产品的年度表现。

2023年车市的两大主题是燃油车降价保命和新能源车疯狂内卷,燃油车销量虽持续下滑,但海外品牌在中高端市场的战斗力依然强悍,而高歌猛进的新能源车行业,也充斥着更深的竞争焦虑。

销量走出低迷,创下近五年新高

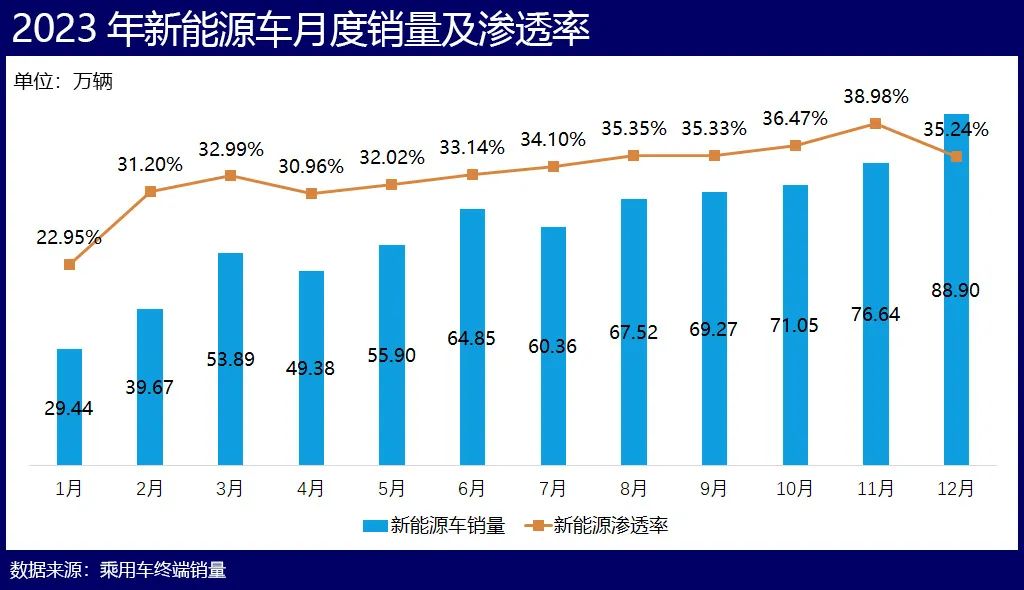

2023年国内乘用车新车实现销量2156.37万辆,创2019年以来最高,同比增长6.07%,其中燃油车全年销量1429.49万辆,同比减少5.19%,降幅比2022年收窄10.7个百分点;新能源车销量726.88万辆,同比增长38.39%,增速回落,不到2022年的一半。

国内新车消费自2018年开始陷入低迷,2023年受新能源汽车供需两旺以及燃油车降价的双重影响,实现了不错的增长,但与2018年之前比还是有不小的差距。与此同时,几乎贯穿全年的价格战以及最后一个月的冲量,也给明年尤其是明年上半年的新车消费增长带来不小压力。

从月度走势看,新车消费在2023年经历了两轮冲高,分别是6月和12月。7月21日,国家发改委等部门连续印发了《关于促进汽车消费的若干措施》的通知,然而下半年的车市总体却没有被刺激出兴奋劲儿,7-11月的销量都不及6月,直到12月燃油车发力冲高,环比大涨36%,涨势领先于新能源车,最终以全年最高月销量收官。

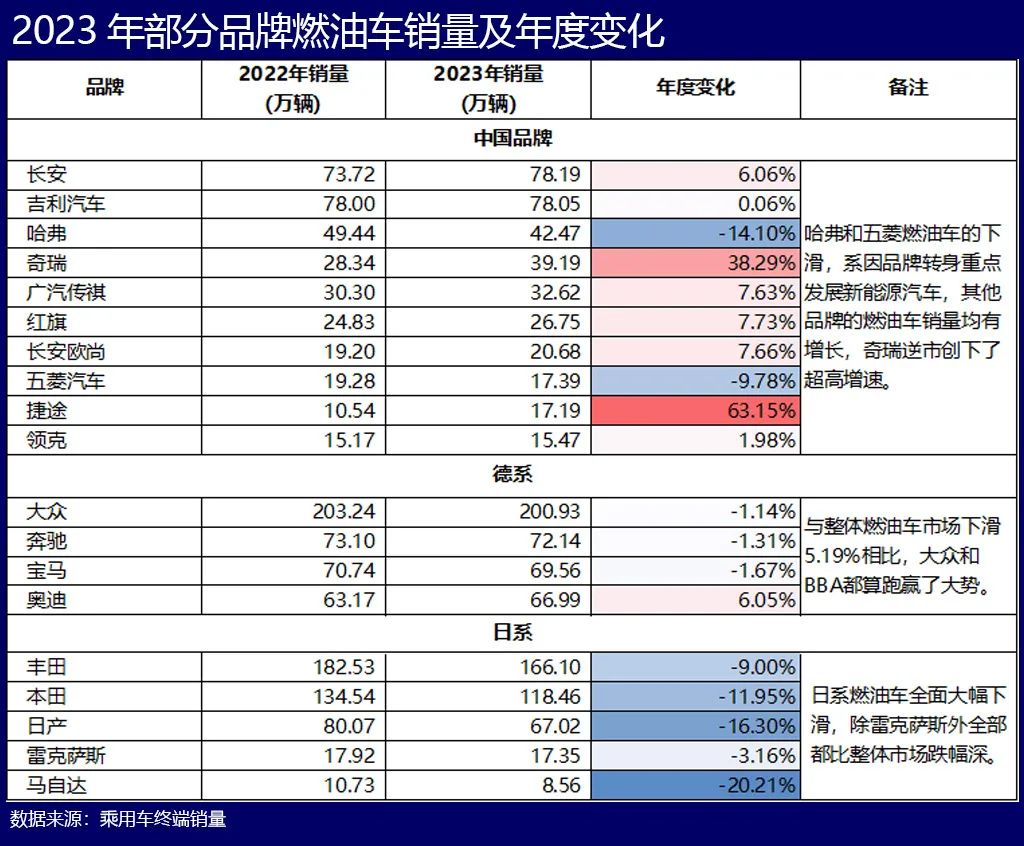

燃油车:日系衰落,德系不倒

燃油车消费继续下行,2023年总销量不足1500万辆,创下历史最低,尽管今年燃油车几乎采取了贯穿全年的降价促销,但依然受到新能源车消费的剧烈冲击。反观新能源车,连续增长四年,市场占有率已经达到了33.71%。

然而,并不能因此说燃油车市场就充斥着悲观,大众、BBA和中国头部品牌的燃油车在2023年甚至都实现了增长,真正受到剧烈冲击销量大幅滑坡的,是那些竞争力本就很弱的末尾品牌和产品。不过2023年日系车着实跌得比较惨……

中国品牌目前整体主要在新能源市场发力,燃油车市场份额只有30%,与德系相当。有意思的是,2023年燃油车销量靠前的中国品牌里,除了哈弗和五菱的销量下滑以外,都较2022年实现了增长,尤其是奇瑞汽车,把捷途也一并考虑进去之后,奇瑞旗下燃油车较上年大幅增长了45%,瑞虎8、艾瑞泽8、捷途大圣的年销量分别增长了54%、324%和155%。

德系四大品牌的燃油车虽然未能逃脱下滑的命运,但是与整体趋势相比,也算是跑赢了:大众、奔驰、宝马的燃油车降幅都只有1%多一点,奥迪的燃油车得力于毫不吝啬的降价促销,还实现了6%的增长。必须承认的是,BBA在中型轿车、中大型轿车、大型轿车市场依然是骁勇善战的,比如中大型轿车市场近一半的市场在德系手中。

日系则没有那么乐观了,不但在新能源市场继续消极应对,燃油车在2023年也出现了大幅下滑,丰田下滑9%,本田下滑12%,日产下滑16%,本田和日产均收下近8年最低销量,日产已经彻底无缘“百万辆俱乐部”。轩逸、凯美瑞、卡罗拉、雅阁这几个优势车系,2023年的销量降幅依次是9.82%、10.45%、31.03%和23.04%,是不是有点触目惊心?

不过呢,雷克萨斯相对依然坚挺,3.16%的降幅也算是跑赢了整体燃油车市场,可能雷克萨斯的信仰依然在吧。

燃油车在12月有一个极速冲量,很多产品环比接近翻番,比如本田CR-V、RAV4荣放、逍客等,环比涨幅在50%左右的更是比比皆是,比如速腾、轩逸、雅阁、帕萨特、皓影等等,对来年的消费透支不小,所以2024年的燃油车销量增长可能依然不乐观。

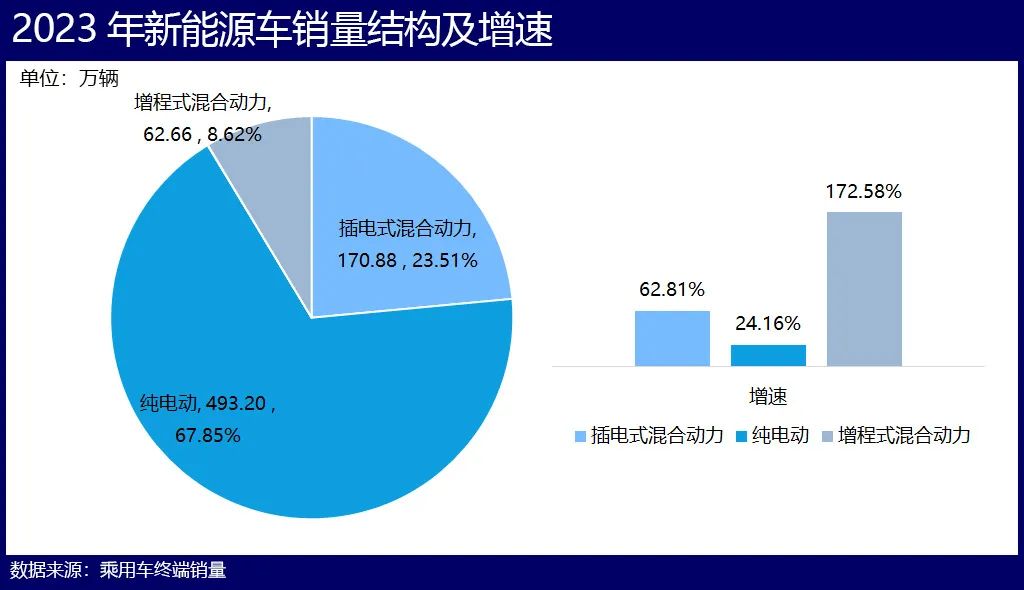

新能源车:插混走强,纯电承压

与燃油车的节节败退相比,新能源车简直就是如日中天,全年销量727万辆,2024年将冲关1000万辆,有望在规模上挑战燃油车。新能源车的渗透率下半年曾冲击40%,最后一个月在燃油车冲量的情况下占比下降,全年整体持续走高,明年突破40%不是问题。

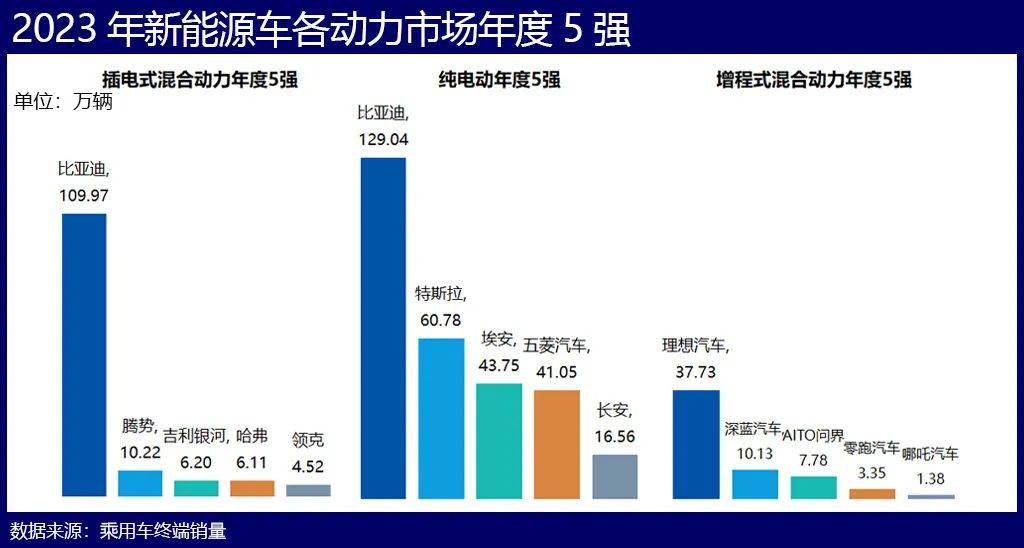

新能源车市在2023年最明显的特征是插混(含增程式混合动力)增速强于纯电,全年纯电动车销量493.2万辆,占比68%,同比增速也只有24%,而两类混合动力的增速都极高,尤其是增程式混合动力市场,在理想走通消费市场之后,越来越多的产品开始上市,AITO问界的产品更是对理想的形成了一定的威胁。

从各个细分市场的动力格局看,插混市场目前是比亚迪一家独大独孤求败,不过吉利、长安、长城等传统车企正在通过新能源专属品牌卷入竞争,形成对比亚迪的群攻之势,领克08新能源在年末销量已经超过了唐新能源,银河L7/L6也正在分食宋PLUS新能源和秦PLUS的市场。

纯电市场比亚迪的优势也非常明显,想一想特斯拉仅以两个产品就实现了60.78万辆的销量,实力是不是也不容小觑?而且特斯拉的产品售价在20万-30万元市场,占位更高,而比亚迪销量最高的两个纯电产品是海鸥和元PLUS,二者合计销量与Model Y和Model 3相当,售价占位于10万元左右市场。

增程式混合动力市场理想的先发优势依然明显,不过问界M7在11月超过理想L8、在12月超过理想L8和L7,理想2024年的压力要更大一些了。

2023年纯电动车在新能源市场的份额已跌至不足7成,随着插混产品在供应端和需求端的增长,未来纯电动车的增长压力将进一步扩大,这可能也是为什么不少产品都将纯电与插混全部配齐的原因。

年度榜单:品牌榜&重点市场车系榜

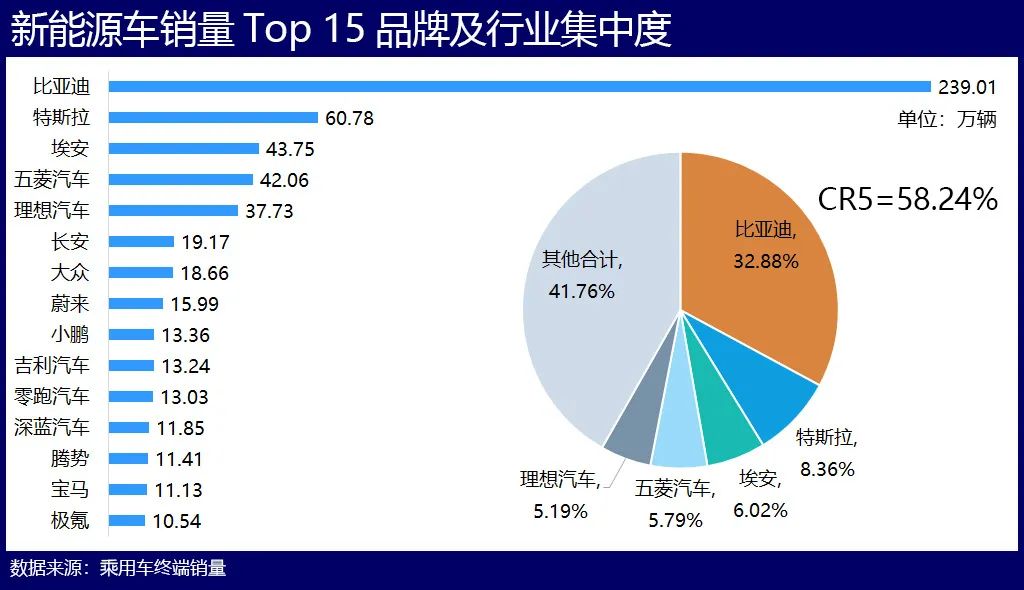

2023年销量超过200万辆的品牌有两个,比亚迪和大众,超过100万不足200万辆的也有两个,丰田和本田。长安和吉利年销量都在90万辆以上,BBA依然在榜,且销量全部实现增长,日产从2022年第7名掉到第10,特斯拉以60.78万辆的成绩排在第11位。

2023年车市最大的赢家是比亚迪,全年终端销量239.03万辆,较2022年大幅增长49.1%,首次超过大众成为国内车市第一品牌,旗下多个产品夺得所在细分市场的冠军。大众则在2023年首次王冠不保,全年销量219.58万辆,与2022年持平。大众是主流海外品牌中对新能源市场比较积极的,全年新能源车销量18.66万辆,占品牌总量的8.5%。

年度Top 10品牌榜中日系三大品牌的降幅最为扎眼,丰田和本田在排位上保住了名次,但是降幅却是近几年最高,日产销量不足70万辆,基本上靠轩逸独撑,尽管轩逸失去了单车销量王的地位,但依然以37.45万辆的成绩成为2023年第一燃油车。

新能源汽车方面,比亚迪、特斯拉、埃安、五菱和理想为年度Top 5品牌,蔚来和小鹏也排进前十。年度涨幅方面,埃安、理想、吉利汽车都超过了100%,深蓝汽车和腾势涨幅更高。

大众和宝马是唯二排进前15榜单的海外品牌,不过大众的新能源车销量比2022年仅上涨了7.56%,宝马旗下新能源车销量则大幅增长了81%,宝马i3全年销量5.38万辆,宝马iX3销量3.96万辆。

与燃油车市场相比,新能源车市场的品牌竞争尚不充分,前五个品牌的市场份额高达58.24%,比亚迪独占3成市场。随着新能源车竞争的进一步加剧,比亚迪的市场份额极有可能被稀释。

细分市场方面,紧凑型车仍然是新车消费主力,不过2023年紧凑型SUV销量超过了紧凑型轿车,成为最热门市场,也是竞争最为激烈的细分市场。从年度增速看,中大型SUV、小型轿车、中大型MPV的增幅都超过了50%,主要受新能源新产品投放热度增加的影响。

篇幅所限,本文仅给出几个重点市场的年度三甲车系,更详细的Top 10榜单敬请期待我们下周的长图展示。从下面这个表格看,多个市场的年度销冠被新能源车摘得,比亚迪依靠强大的产品力和务实的价格,在紧凑型SUV、紧凑型轿车、中大型轿车、小型轿车4个细分市场夺冠。理想在中大型SUV和大型SUV市场则不仅仅是夺冠这么简单,相关产品销量都是碾压局。

重点品牌年度点评

决战新能源市场的比亚迪和“国二代”们

比亚迪自从走出最难的2019年以后,就宛如开了挂一样,颇有打遍天下无敌手的气势,更是率先举起了“油电同价”的大旗,是新能源汽车大规模平民消费的开局者。

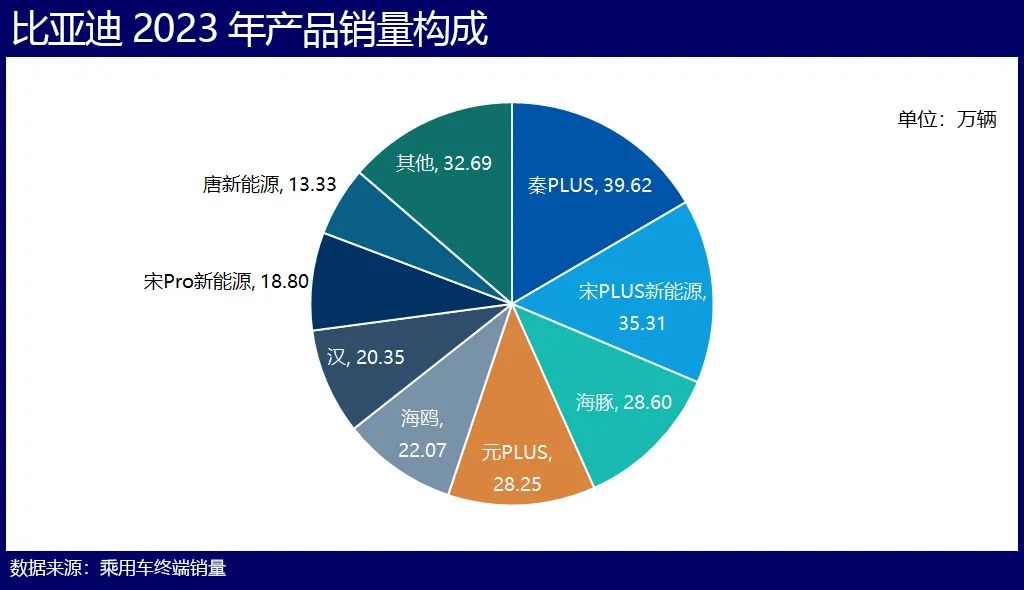

2023年比亚迪在紧凑型市场所向披靡,秦PLUS领先轩逸22万辆强势夺冠,宋PLUS新能源、元PLUS、宋Pro新能源三个产品拿下紧凑型SUV市场15.65%的份额,海鸥和海豚合并拿下小型轿车55%的市场份额。

不过,比亚迪高端产品尤其是海洋网中的高级别产品销量表现却不尽如人意,护卫舰07一直没有扛起与唐新能源联手横扫的大旗,下半年月销量基本也就2千多辆,驱逐舰05与兄弟秦PLUS差距太大,汉虽保住了中大型轿车销冠,但是下半年以来销量下滑趋势也比较明显,全年销量同比下滑了7.44%,期待明年换代、搭载第五代DM系统以后的全新一代汉能重新起飞。

比亚迪2024年可能会继续深耕大众消费市场,王朝系列即将迎来大换代,第一个宋L已经上市,价格比预售低了2万元,海洋网还将推出10-15万元的两款紧凑型轿车,以此抵挡群起的攻势,守住先发而得的“江山”。

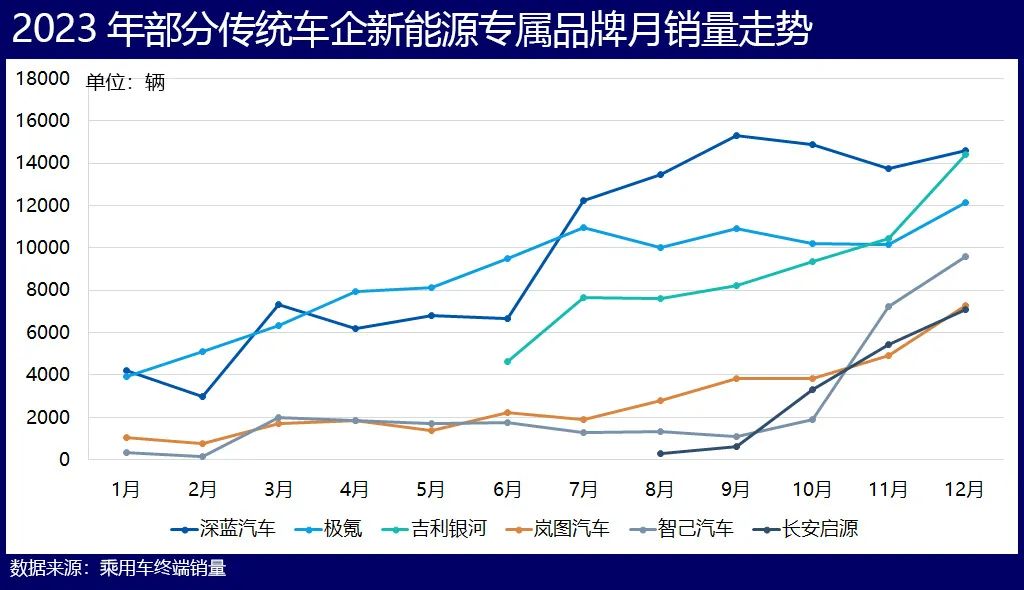

如果说曾经造车新势力将特斯拉作为标杆和对手,那么如今比亚迪已经成为传统车企的标杆和对手,传统车企的打法是设立新能源专属品牌出击。长安的深蓝和启源、吉利的极氪和银河、东风的岚图、上汽的智己、奇瑞重启风云系列等等,“国二代”品牌2021年刚出道的时候推出的都是30万元以上产品,意图高端市场,当时新能源汽车还有点高大上,但是两年过去了这些高端产品表现并不如预期。

从2023年下半年开始,“国二代”们想明白了,价格战和真实消费实力所迫,必须步入凡尘才能有大市场,极氪007后驱版 75kWh版本只要20.99万元,智己LS6下到20-30万元市场,销量立即起来了,上市第二个月突破8000辆,一雪智己L7“之耻”。荣威也开始苏醒,中型轿车D7定价12.58-17.68万元,相当有诚意了。吉利银河已上市的3个产品中,仅银河E8的高配定到了20万元以上,L7/L6和E8的中低配售价全部在20万元以下,银河12月的销量首次超越了吉利汽车本体的新能源销量。

2024年,聚光灯将转向“国二代”,在比亚迪已经写好的“平价才有大市场”的剧本下,传统车企将卷的风生水起,尤其是插混市场必将烽烟弥漫。

以BBA为代表的豪华品牌

近几年部分造车新势力一直“要把BBA拉下马”,对标BBA、与BBA抢用户已经成为了营销话术。然而BBA并不是那么容易被打的,尽管从2021年开始它们头上的光环有所暗淡,但是2023年BBA的销量都实现了增长,并且依然排在年度Top 10品牌榜。

奔驰涨幅最小,主要受奔驰GLC的拖累,换代以后GLC很长一段时间没有得到市场认可,上半年月销量挣扎在5000辆左右,下半年开始有点起色,8/9/10三个月冲到1万辆的水平,年末又掉到1万辆以下。宝马增长最多,主要得益于新能源车,2023年新能源汽车占宝马年度销量的13.79%,是BBA里、也是海外传统车企里最高的。

从细分市场看,BBA在中大型轿车市场的竞争力不减,尽管汉已经坐上这一市场的头把交椅,但从轴距看汉更像一部中型轿车,而且汉的定价更低。2023年奔驰E级销量增长了16.7%,奥迪A6L增长了50.29%,宝马5系不行,销量减少了13.28%,但是宝马X5在理想L7/L8的双重夹击下,全年销量实现了80.65%的大幅增长,月均销量保持在8000辆水平,与L7/L8上市前相当。

不过,三个品牌还是有差别的,奥迪的增长主要靠A6L的价格优惠,其他产品销量基本都在下滑。宝马最重要的两个产品3系和5系都在下滑,尤其是5系,下降幅度多达13.28%。而豪华浓度最高的奔驰,旗下产品也最坚挺,主力产品除了新一代奔驰GLC之外都保持了增长。

随着新能源汽车价格的回落以及消费的普及,燃油车豪华品牌的地位反倒可能会越发稳固,也是最不易受到新能源车冲击的。另一个数据:2023年捷豹销量增长了18.52%,路虎增长了21.24%,那些品牌特色鲜明、强调机械性能的豪华产品,可能会变得愈发珍贵。

多个细分市场优势大幅削弱的丰田和本田

日系车的优势一直在家用市场,然而目前多个细分市场的份额都出现不同幅度的下滑。2023年丰田和本田最大的溃败来自中型轿车,这也是其传统优势市场之一。

2023年,日系车在中型轿车的市场份额下滑了近10个百分点,从33.18%锐减到24.91%。其中凯美瑞销量22.46万辆,减少了10.45%,雅阁销量不到20万辆仅17.17万辆,减少了23.04%;天籁不足10万辆以8.89万辆收官,同比减少39.66%,亚洲龙8.94万辆,降23.32%,英仕派5.71万辆,降25.41%。这些降幅是不是相当惊悚?可以说主力产品全线下行。

紧凑型轿车市场曾经也是日系车的掘金地,然而2023年仅思域和型格销量实现增长,轩逸销量减少了9.82%,卡罗拉销量17.53万辆,减少31.03%,雷凌销量11.28万辆,大降44.11%。2023年日系车在紧凑型轿车市场份额是21.99%,而2022年是25.23%,再之前这个比重是超过30%的。

小型车和小型SUV市场尤甚,日系车曾经是这两个细分市场的拓荒者,然而2023年日系车在小型车市场份额从42.14%骤降至12.31%,小型SUV市场从28.99%骤降至17.74%。

唯一幸免的是紧凑型SUV市场,日系车在2023年仍然保有23.6%的细分市场份额,比去年还增长了1.4个百分点,本田CR-V、RAV4荣放、逍客长期稳居三甲的辉煌如今已成往事,市场份额的稳定主要来自新品投放,比如锋兰达、威兰达、本田HR-V等。

日系车在干不干新能源车这件事上非常倔强,对纯电动车尤其抗拒,这种决绝究竟是对是错,只有交给时间去证明了。

价格战持续全年,并将成为长期战事

2023年车市一个绕不过去的点是价格战,缘起于新能源车,并席卷至燃油车。

2023年,新能源汽车国补全身而退,以往的历次退补,新能源汽车都会借此来一波涨价,面对2023年补贴的“就此别过”,比亚迪、长安、奇瑞、上汽等车企一如既往地选择了常规操作,提前宣布涨价,当时宣布不涨价的小鹏简直就是一股清流。

万万没想到的是,特斯拉不讲武德,2023年1月6日竟然说降价!一众车企不得不调转方向跟随降价,年中特斯拉再次降价,价格屠夫“人设”确立?3月开始,燃油车大军也开启降价,价格战自此成为了2023年车市的悲鸣。

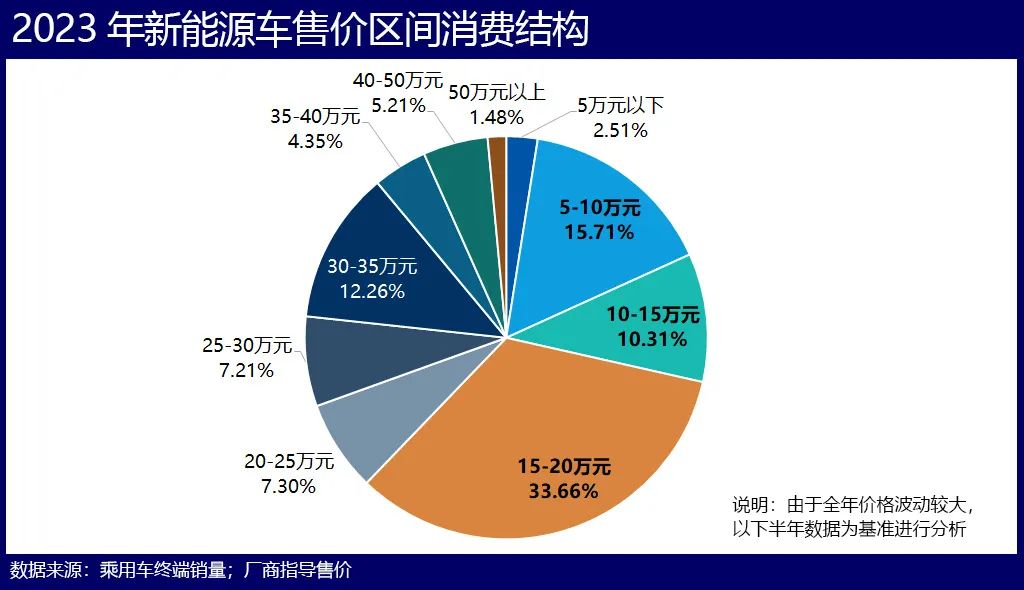

降价使得新能源车的价格回落,并与燃油车消费格局接轨。与2022年之前微型车和40万元左右的高端产品是市场焦点不同的是,2023年,10-20万元新能源产品的销量占到市场的45%,如果以5万元为档再细分,则15-20万元区间占比34%,是最大的售价市场。考虑到终端销售的各种权益、让利,以及有些车系低配车型的更低售价,实际比重可能还要高一些。

10-20万元是中国消费者购车的主力价位,无论燃油车还是新能源汽车,都必须与这个消费实力接轨才能卖出大市场。比亚迪正是靠这一市场确立了目前的霸主地位,秦PLUS、宋PLUS新能源、海豚和元PLUS四个10-20万元主力产品占到比亚迪年度总销量的55.14%,再加上海鸥的话,这个比重就是64.37%,这5个产品也正是比亚迪2023年销量排在前5位的产品。

30-35万元市场,特斯拉吃下近一半,事实上Model Y和Model 3的售价横跨25-35万元大区间,在这个区间特斯拉也是一家独大,独占近3成市场。35-40万、40-50万元市场上目前理想最强,AITO问界正加紧进场,不过这个区间的市场份额本身也有限。

新能源汽车降价这件事,不能怪特斯拉,而是市场合理动向。随着动力电池原材料价格的回落,以及更低售价的插混产品大规模上市,尤其是消费者经济实力的现实预期,新能源汽车必须清醒地认识到:如果想求销量,定价必须要亲民,不管产品多高端,卖出去才是王道。

燃油车亦如是,由小品牌雪铁龙打响的油车降价第一枪,震动了整个市场,就连BBA的龙头产品也以换代为契机,顺势降价,降10万元也不足为奇,比如奔驰E级、宝马X3等,奥迪比以往更加“大方”,一直傲娇的日系车也不得不终结加价开始让利。越来越多车企意识到,与其靠价格战促销,不如出手就带足诚意——2024款朗逸的低配款售价定在了10万元以下,2024款轩逸低配款售10.86万元,同样低于之前的定价。

因此,从某种意义上说,2023年车市的销量新高,是车企割肉的结果,在未来经济增长预期不乐观的情况下,如果要保汽车消费的稳定增长,价格战将作为一个长期战事而存在,至于是通过降价、还是直接低定价,随便。

结语

无论多好的年景,都有人觉得日子难过,同样无论多坏的年景也总有人吃喝不愁,所谓的冰火两重天其实就是绝对实力的差异。于汽车而言,燃油车作为稳定输出近百年的产品,依然有广博而坚实的消费基础,不管新能源车如何“颠覆油车”,我们依然会看到一些品牌和产品保持着增长。

同样,即便如早上八九点钟的太阳的新能源车,也不是阳光普照,2023年威马已经倒下,威马绝对不会是最后一个倒下的新势力,随着传统车企的下场,尤其是在平民消费领域的发力,那些还挣扎在财务安危线上的新势力,压力不会比创业初期更低。

无论如何,2024它来了,希望新的一年车企都能大卖,也希望每个消费者都能买得起自己心仪的产品,祝福所有!

评论