文|新媒科技评论

2023年,比亚迪在全球销售了3024417辆新能源汽车,同比增长61.9%,连续第二年拿下了全球新能源汽车销量冠军,而这也给上一代 “销冠”特斯拉带来了不少压力。

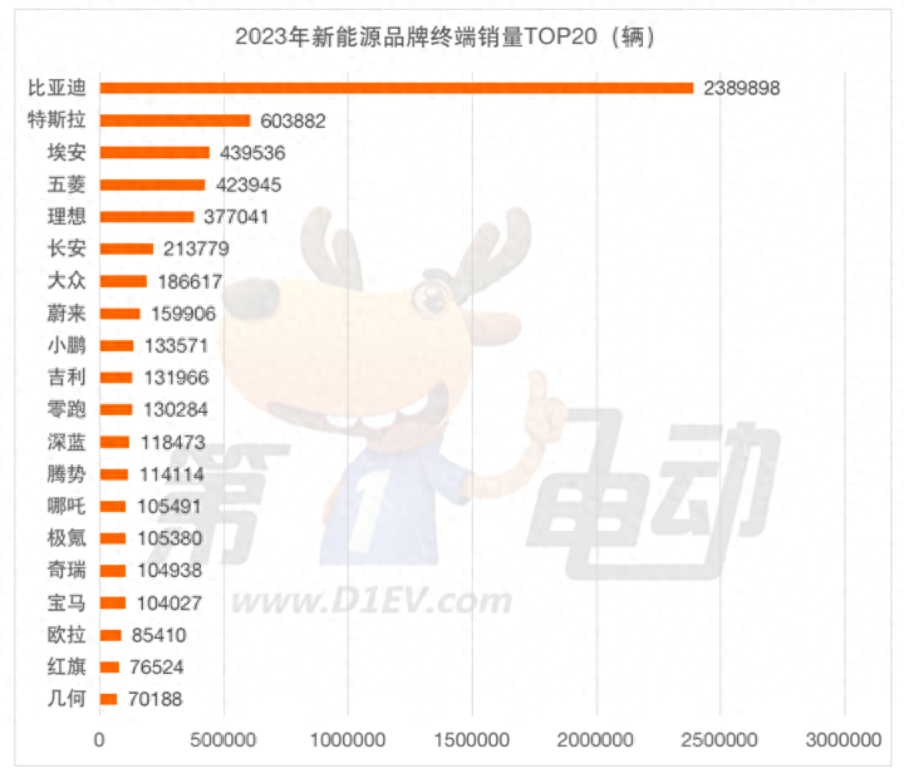

当然,特斯拉的压力不仅仅在于失去全球冠军王座,其在中国市场也正在被一众后起之秀所追赶。从乘联会公布的数据来看,比亚迪的销量一骑绝尘,而排在第二名的特斯拉,与前三四五名的销量差距其实并没有很大,可能就是“降一降价”的距离。

深知低价策略好使的特斯拉,也在开年后就祭出了“价格屠刀”,旗下Model 3/Y两款主销车型均迎来了上万元降幅,这也让Model Y在1月的第三周就卖出了近9000辆。

但问题是,即便特斯拉的毛利率远超同行,但一次又一次依靠降价来赢得销量,终究还是拖低了特斯拉的利润空间,而资本市场对此似乎也并不买账。对特斯拉来说,“价格屠刀”越来越难挥动,还有什么武器能够让其扳回一城呢?

1、特斯拉陷入降价“死循环”

1月25日,特斯拉发布了2023年财报,数据显示其去年营收为达967.73亿美元,同比增长19%;归属普通股股东的净利润为149.97亿美元,同比增长19%。

但在非美国通用会计准则下,归属于普通股股东的净利润为108.82亿美元,同比减少了23%,是特斯拉自2017年以来的首次年度利润下降。

此外,虽然特斯拉去年的营收再次创出新高,但从2022年开始,其营收利润的增长已明显放缓,而毛利率更较2022年下降7.35个百分点至18.2%。

对于这样的成绩单,资本市场显然是并不满意的。在特斯拉公布2023年业绩后,特斯拉在当地时间1月25日收盘后,其股价大跌12.13%,创下了近一年来的最大单日跌幅,高盛、汇丰等多家机构也纷纷下调了特斯拉目标价。

在外界看来,特斯拉的股价暴雷恰好反映了市场对其盈利预期的担忧,在多次使用“价格屠刀”后,特斯拉的毛利率早已回不去20%。而且,即便以牺牲利润为代价,特斯拉管理层在提及2024年业绩时,更模糊表示增长率可能会明显低于2023年。

2023 年,特斯拉一共交付了180万辆汽车,较 2022 年的131万辆增长了 38%,但分析师预计,特斯拉2024年的汽车销量或只有220万辆,增长率仅为20%左右。

按照这一趋势来预测的话,即便特斯拉再次降价,对于刺激销量增长的作用可能也会越来越小了,为什么消费者开始逐渐对促销“脱敏”了?

一方面,在国内激烈的新能源车价格战下,会降价的并不止特斯拉一家企业,且去年以来,每一家车企都开展过不止一轮的降价潮。对于消费者来说,车价将会不断下降的认知一旦确立,大家就会寻求价格以外的其他对比维度,比如配置、品牌、营销等,从而形成最终的购买决策。

比如今年以来,越来越多车企通过“加配”方式给汽车制造更多卖点,比如问界M9提供了三联屏+华为巨幕投影+冰箱,相当于将整个家庭影院搬到了车内,开辟了更多不同的出行场景。

对广大消费者来说,国内新能源车企都在掏空家底往车里塞东西,而且是“每年一改款、三年一换代”,甚至用消费电子产品来形容新能源汽车也不为过。

诚然,这些“加配”相较于智能驾驶技术、汽车底盘调教等核心参数来说,属于“可有可无”的配置,但当特斯拉还在用朴素到极致的车内配饰来迎战卷王们,消费者会“移情别恋”其实也不难理解。

另一方面,如果特斯拉的“价格屠刀”不能将竞争对手拖垮,那么降价的边际效用就会不断降低。

以蔚来为例,其去年三季度的资金缺口更一度高达300亿元,甚至开启了裁员、缩减车主福利等措施来“降本”,也试图打破绝不降价的承诺来“增效”。

如果这时候其他车企启动“价格屠刀”,对蔚来的影响是很大的,但国内新能源车企的融资能力却是不容小觑,一度游走在危险边缘的蔚来、阿维塔等,最终都能找到“金主”并转危为安。

当企业发动一次价格战却没能把对手“卷死”,那么之后就必须发动更大规模的价格战,才能给消费者带来同等的刺激,但对于毛利率已经被拖低至18.2% 的特斯拉来说,其也并没有太多降价余地了。

2、马斯克要睡在生产线?

2020年开始,特斯拉首次在汽车生产中大比例使用一体压铸技术以提升生产效率,这也是特斯拉压缩成本的关键。

但在这之后,吉利、比亚迪、蔚来、理想等国内厂商也都开始纷纷跟进这一技术,这也意味着在中国竞争对手的“内卷”之下,特斯拉与其他车企之间的成本优势将会被不断缩小。

过去,特斯拉凭借品牌的先发优势,在新能源车市场有着很强的话语权,包括如何定义智能汽车,如何定价等,早期特斯拉ModelS进口版的售价更是高达65-85万元,但现在却是“一降再降”。

随着特斯拉与国产车企在售价、配置等方面的差距越来越小,其在市场上的首发优势正在被不断蚕食,它的“后手”又会是什么呢?目前来看,是技术创新所带来的迭代。

一方面,是如何整合生产线来进一步压缩成本。早在去年初,就曾有媒体爆料特斯拉下一代车型的成本预计可降低30-50%,按此来推算,特斯拉有望带来一台售价仅需18万元左右的新车型。

在特斯拉的财报电话会上,马斯克透露下一代汽车预计将于2025年下半年投入生产,并表示这款车型一旦投产,将可能会改变汽车生产的游戏规则。为此,马斯克戏称自己可能又要在生产线上睡觉。

马斯克曾向外界透露,特斯拉这款低成本车型将能以非常高的产量生产,当中会涉及一条全新的生产线,且会大大降低制造成本。

过去,“低成本”一直是特斯拉身上的一个重要标签,马斯克曾表示,自己会亲自挂帅,住进工厂,只为了优化生产新流程,提高量产能力以降低成本。

虽然,特斯拉并未透露更多关于新生产线的细节,但假如这款低成本车型能全面量产,就意味着特斯拉的降价空间又再被拉高,对于其他至今尚未盈利的新能源车企而言,这恐怕不是一个好消息。

另一方面,特斯拉也将在智能驾驶方面带来更大的惊喜。尽管当下新能源车都在加速“智能化”,但实际上高阶智能驾驶的时代尚未开启,而且出于数据安全的考虑,特斯拉的FSD(全自动驾驶功能)也并未进入中国。

但在去年底,特斯拉则表示正在推进FSD在中国落地。要知道,通过端到端的大模型技术,特斯拉的最新产品FSD V12在海外的表现已经非常稳定了,一旦其被引入国内,将会对其他车企带来高维度的打击。

在这之前,马斯克已在多个场合一再强调AI以及相关自动驾驶技术在未来的利润空间。从财报数据来看,其去年的研发费用高达39.69亿美元,更是达到了历史最高值,特斯拉可能还在酝酿智能驾驶技术的重大变革。作为一个“科技品牌”,特斯拉或许正在重拾初心。

3、特斯拉需要战胜自己

所以,当下的特斯拉虽然失去曾经的“销量王座”,但并不意味着其处于劣势,至少从品牌形象、市场份额、年度销量等指标来看,其仍然处于第一梯队。

但马斯克和管理层也都意识到,公司当下确实存在的问题。马斯克表示,中国汽车制造商是世界上最具竞争力的汽车公司。此外,特斯拉管理层在财报会后释放出更多关于新车型的细节,也意味着他们已经意识到特斯拉在产品迭代上的落后。

但相较于外部竞争对手的挑战,特斯拉当下面临的最大问题反而是想象空间不足,如果不能满足资本市场的预期,特斯拉的市值将有可能进一步缩水。

所以说,特斯拉最大的敌人,其实是它自己。面对其他新能源车企所发起的挑战,无论是价格战,还是配置战,甚至是智能驾驶能力的对决,其实特斯拉都有应对的方法。

但特斯拉所渴望的必然不只是如何迎战,而是如何抢回行业的主导权。曾经,特斯拉凭借先发优势抢占了新能源车从0到1的窗口期,接下来,特斯拉能否制胜智能驾驶技术从1到N的发展阶段,则成为了特斯拉能否再次突破自己的关键。

一直以来,马斯克都在努力兜售他的科技梦想,但不得不说,梦想的代价并不便宜,特斯拉必须多赚点钱,才能让马斯克的梦想继续发亮。

评论