文|白马商评

2024开年,企业管理软件巨头用友网络动荡不断。

1月26日,用友发布年度业绩公告,2023年公司归母净亏损8.8亿-9.8亿元;扣除非经常性损益后的净亏损为11亿-12亿元。

年初用友已经发布公告,公司创始人王文京辞去总裁一职,未来可能淡出公司管理一线;接替他的是陈强兵,2000年加入用友,并曾在2019-2021年期间担任过两年公司总裁职务。

据接近用友的人士透露,公司近期密集调整了多个中高层管理岗位,“任命文件”频发。

与此同时,用友内部开展新一轮“降本增效”,裁员正在进行中。

预亏、换帅、裁员、变阵

1988年,24岁的王文京从国务院机关事务管理局辞职下海,借款5万元在中关村创办了用友。

1991年,用友就做到了国内财务软件业的第一名。2001年,用友成功上市;2015年,王文京以29亿美元的财富位列《福布斯》华人富豪榜第103位,成为江西首富。2023胡润百富榜,王文京以290亿元财富排名第171位。

从1999年至今,王文京一直担任用友的董事长,目前仍保留了该职务。总裁一职,王文京先是从2004-2019年担任了14年之久,2019年卸下该职位;2021年1月,王文京重新担任总裁职位,一直到今年年初宣布辞职,本次任职时长3年多。

而在2019-2021年期间,替代王文京出任总裁职位的恰恰是此次接任的陈强兵。因此,实际上近19年来,用友总裁职位就是王文京和陈强兵的“二人转”。

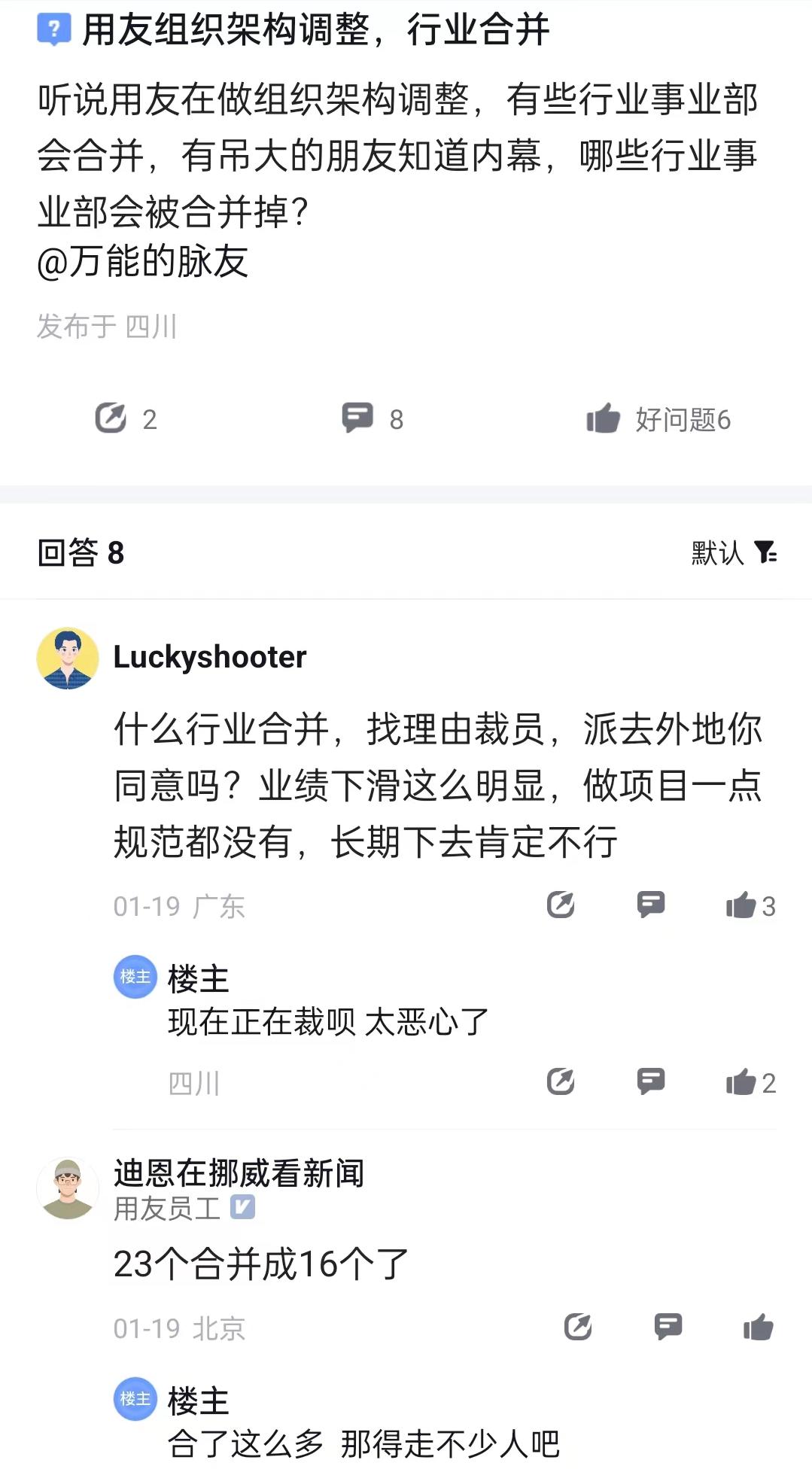

伴随着王文京的去职,用友内部的重要管理岗位正在密集调整,据反馈,今年以来,用友已经发布了60余封任命书。

此外,职场社区平台上有帖子表示,用友正在进行新一轮的组织架构调整,同时大刀阔斧地裁员。

有接近用友的人士向白马证实,公司确实有裁员动作。目前,许多员工正在同公司商谈赔偿事宜。

不断恶化的财务指标

2020年下半年以来,用友的股价持续下跌,总市值从最高1700多亿下降至当前的400多亿,仅剩高点时的零头。

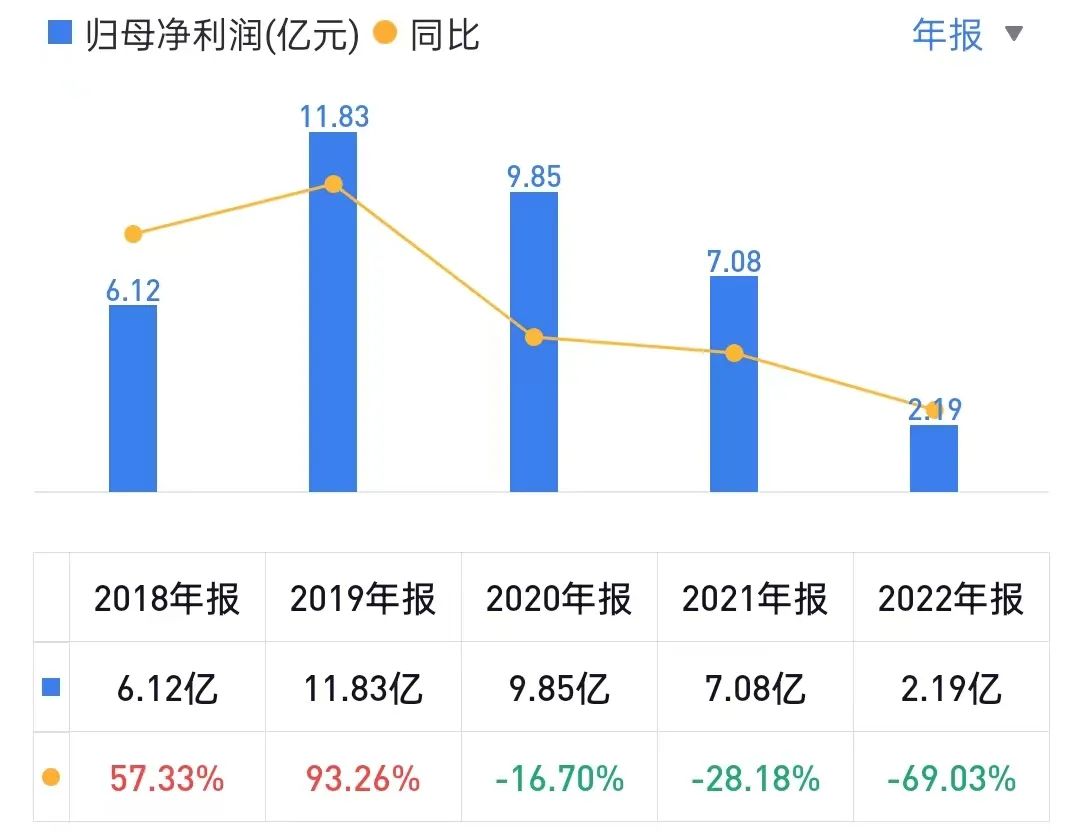

2019年后,用友的营业收入增长陷入停滞,归母净利润不断下滑。2019年,用友归母净利润为11.83亿元;此后的2020-2022年,归母净利润增速分别为-16.7%、-28.18%、-69.03%,下降幅度越来越大。

到2022年,用友的归母净利润仅剩2.19亿元。最新的业绩预告显示,用友2023年预计实现营业收入97.25亿元到 98.2亿元,同比增长5%至6%;归母净利润为-8.8亿元到-9.8亿元,26年来首次年度亏损。

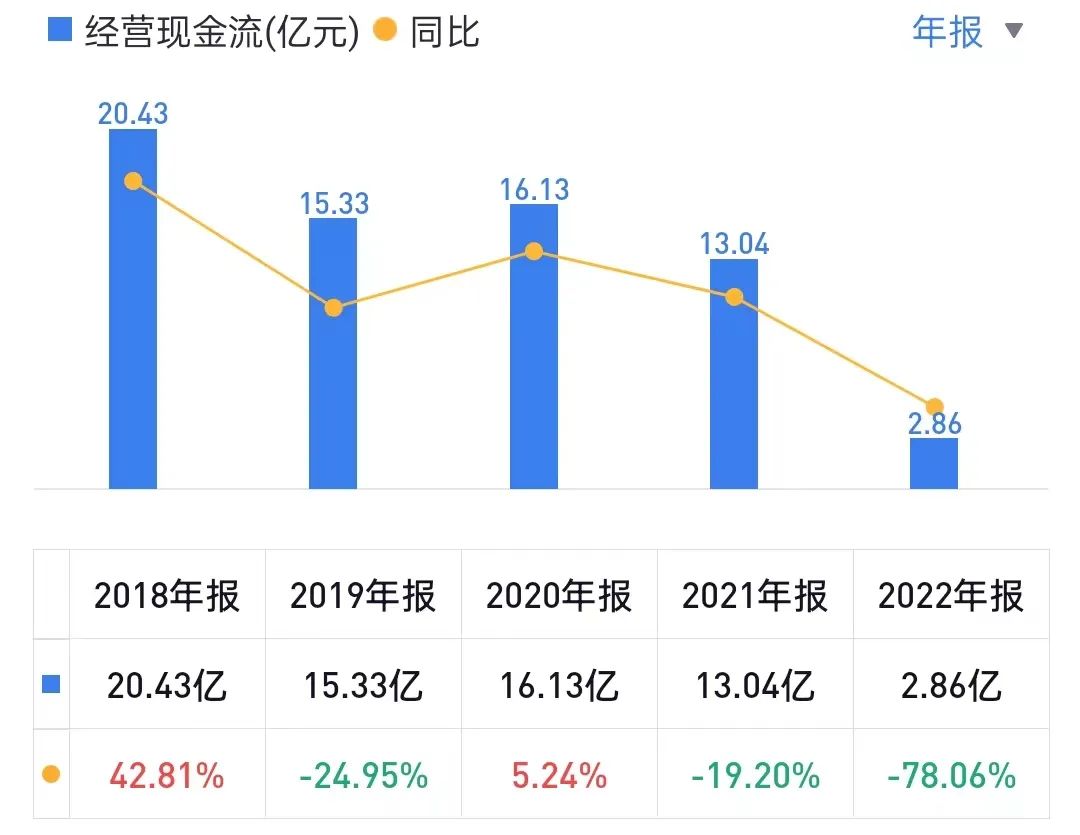

用友的经营现金流和净利润几乎同步恶化。去年前三季度,公司经营活动现金净流出18.82亿元。

用友面临的难题不是“独家”的,事实上,不断走差的财务数据反映出的是传统企业管理软件公司仍然处在转型困境之中。

另一家企业管理软件公司金蝶国际,其归母净利润和经营现金流也是从2020年开始步入下降轨道,目前已经连续三年处于亏损状态;2023年上半年,金蝶再次亏损2.84亿元。

唯一的区别是,金蝶近几年的营收尚能维持在两位数的增长,保持相对较好的态势。

云转型阵痛

利润下滑的问题由转型而来。

随着企业开启轰轰烈烈的数字化转型,传统ERP软件已经不能满足客户的需要。于是,用友、金蝶也开启云转型的征程。

公开资料显示,2012年金蝶率先开始云转型。2014年,金蝶国际创始人、董事会主席徐少春甚至在公司周年庆上亲手砸掉客户的服务器,以示全面云转型的决心。同年,用友也开始快速推进云转型。

2019年,金蝶提出联合Gartner推出《EBC白皮书(2019)》,提出企业数字化从ERP到EBC时代。

根据公开报道,所谓EBC,译为“企业业务能力”,是由Gartner与金蝶等厂商共同倡导的、被认为是继ERP之后的企业管理第四代变革。

EBC的重要特性之一是“可组装”,即把基于元数据的数据编织能力,和各种具体的数据运用能力(云原生、AI、大数据),组装成PBC(封装业务能力),进一步构建EBC平台。高度的弹性、韧性和灵活性,是EBC的重要价值。

金蝶在上述转型思路的指导下打造了可组装的企业级PaaS平台金蝶云·苍穹,并基于苍穹平台面向大、中、小型企业分别推出星瀚、星空和星辰等SaaS应用。

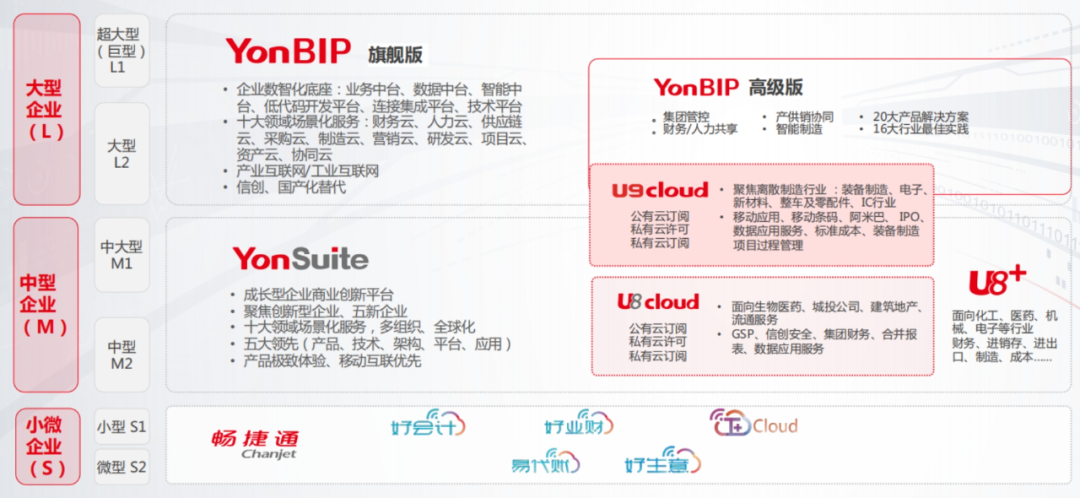

用友则在2020年提出了YonBIP(用友商业创新平台)这一全新概念。

公开信息显示,YonBIP是用友采用新一代信息技术,按照云原生(含微服务)、元数据驱动、中台化和数用分离的架构设计,涵盖平台服务、应用服务、业务服务与数据服务等形态,集工具、能力和资源服务为一体,服务企业与产业商业创新的平台型、生态化的云服务群。

YonBIP具有数字化、智能化、高弹性、安全可信、平台化、生态化、全球化和社会化八大特性,是企业通过数智化实现商业创新发展的使能平台。

在YonBIP引领下,用友打造了针对不同规模、不同类型企业的YonBIP、YonSuite、U9cloud、U8cloud、畅捷通等产品。

然而,正是在用友、金蝶宣布转型后,两家公司进入阵痛期,相关财务指标开始恶化。

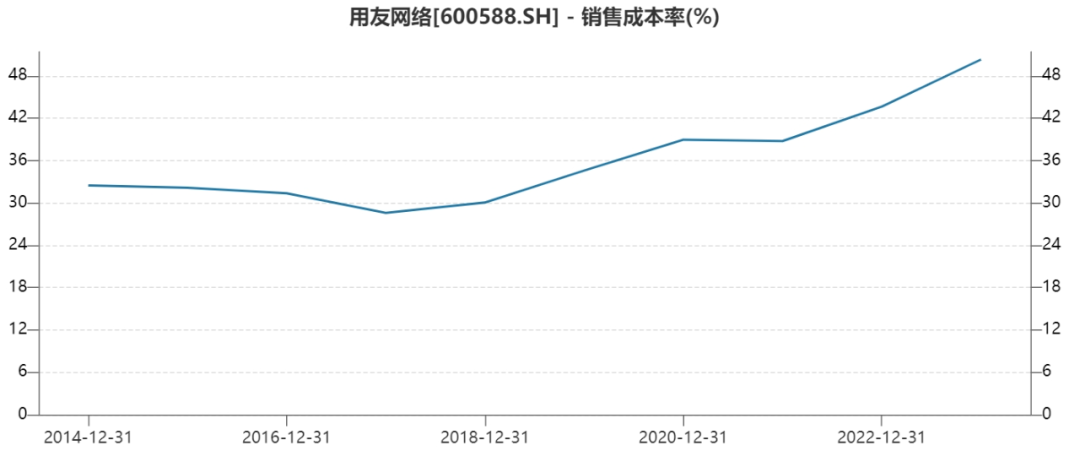

我们将用友的利润结构进行了拆分。与2019年相比,2022年全年公司营业收入增长了8.84%,营业成本则增长了37.36%,远超收入的增长速度。用友的销售成本率也一路攀升,已经从2019年的34.58%上升至最新2023年前三季度的50.31%。

另一个大幅增长的成本费用类科目是销售费用,相较于2019年,2022年用友的销售费用增长了36.78%。然而,2022年研发费用仅比2019年增长了7.61%,低于收入的增速。

上述数据说明,至少到目前为止,用友的转型并不由创新驱动,反而是一边推升了成本,一边更加依赖销售推广。

营业成本的增加拉低毛利率,销售费用的增加进一步拉低净利率,用友利润消失的原因基本来源于此。

金蝶的情况基本类似:营业成本较转型前大幅增加,毛利率下降20个百分点左右;销售费用大幅增加,进一步导致亏损。

当然,我们至少看到了金蝶研发费用出现了大幅度的增加。

不管怎样,这一轮云转型尚未见到财务数据上的成效,反倒是行业竞争更加激烈,ERP巨头们的盈利能力都出现了剧烈的下滑。

用友破局

找到了利润消失的原因,我们仍需追问:为什么云转型会让ERP公司成本增加?

销售费用的增加似乎很好理解——一方面客户对新产品有一个认识的过程,需要在销售上下更大的力气;另一方面转型期用友和金蝶也加大了争抢市场的力度,我们看到原来聚焦中小企业客户的金蝶开始争夺大企业客户了。

营业成本的增加又是何故呢?

高弹性、灵活性是ERP巨头们新产品都在强调的优点。这些云产品与传统ERP软件相比,功能要多得多,仅凭自身的能力是不够的。

所以,用友和金蝶都在打造“生态”。根据双方官网最新数据,用友云市场入驻伙伴超过10000家,生态开发者达到115万人;金蝶的生态伙伴超过5000家。

实际上,用友在给客户提供的服务当中,既有标准化的产品也有定制化的产品,这些定制化的产品一部分依靠内部的团队完成,一部分则依靠外部的开发团队。

仅内部团队一项,用友在2020-2022三年间增加了8112人,员工总数2022年底与2019年相比增幅超过40%。

前面我们分析过用友的销售成本率,到目前为止,该数据仍在持续上升。

现在摆在用友面前的有两条路:第一,继续军备竞赛,直到与对手拉开差距,但盈利可能会进一步下滑;第二,鸣金收兵、休养生息,重新恢复盈利能力。

用友似乎选择了第二条路。

为了推动转型,王文京曾在2021年重新担任总裁职位,协调各方资源,搭建产品体系;现在休养生息多“打粮”,陈强兵接了王文京的班,公司重心恐怕将重回前端销售。

为了推动转型,用友启动组织变革,特别是去年年初用友将大型企业客户业务由原来以地区为主的组织模式升级为以行业为主的组织模式,中型企业客户业务继续按照区域但全国统一、垂直组织开展,据此组建了23个行业客户与解决方案事业部。最近,用友又将23个行业缩减到了16个,并新增了部分地区事业部。

为了推动转型,用友大幅扩充人员,广泛引进外部伙伴建立生态;去年下半年,用友在西安四五百人规模的ODC离岸开发中心大比例减员,事业部的开发人员也在减少,与生态伙伴的合作预计会更加谨慎。

及时“止血”

用友的调整显示出历经3年的ERP公司云转型进入到新阶段。

转型的成果还需要拉长时间来检验,但至少短期内用友将及时“止血”。天风证券的研究报告认为,管理层的调整意味着用友高强度研发与组织战略调整有望接近尾声,看好公司在新的一年不断恢复收入与利润的快速增长。

白马从用友内部得到的反馈来看,基层员工总体上比较认可陈强兵的能力,并对未来抱有期待。

陈强兵已经在用友扎根了20多年,并且是从基层一步步成长起来的高管,既了解用友的内部体系也有丰富的前沿销售经验。

在捋顺内部机制后,用友销售重新回归活力、人员精简降低成本,即便营收仍然保持微增的状态,通过降本也能提升公司的盈利能力。

但是如何建立更加长期和稳固的竞争壁垒,仍然是用友管理层需要解答的难题。

对于投资者来说,频繁分拆资产上市则是用友存在的另一个“隐患”。用友分拆资产上市的情况以及旗下其他几家上市公司质量问题,白马将单独分析。

评论