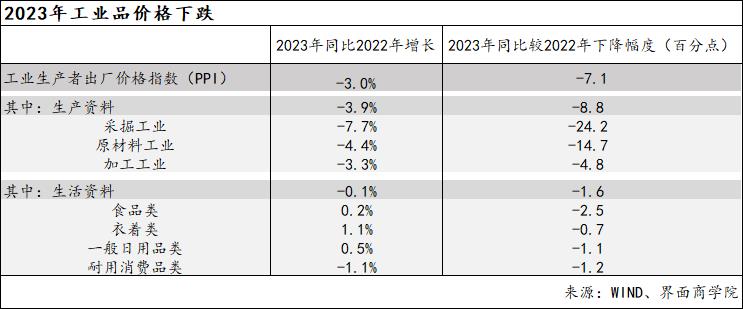

价格下降拖累工业企业营业收入增速下降。2023年,工业品出厂价格下降3%,其中,生产资料价格下降3.9%、生活资料价格下降0.1%。尽管工业物量仍在增长,但工业企业营业收入同比增速因此进一步降至1.1%,较2022年下降4.8个百分点。

由于上中下游价格下降不同,对不同行业的营业收入影响也不同。价格收缩幅度相对更大的采矿业,营业收入下降幅度最大,从上年增长16.9%逆转为下降8.6%;中下游产品价格下降幅度相对较小,对营收的影响也相对小一些,制造业营业收入在2023年增长了1.3%,增速连续第二年下降、降幅为3.2个百分点。此外,电力、热力及水的生产供应业的营收增速从2022年17.1%降至5.2%。

工业企业的费用和成本都有所上升。2023年营业收入中的成本与费用的合计占比93.32%,为2017年以来新高,与2022年相比上升了0.4个百分点。

就费用而言,国家统计局已发布的2023年营业收入中费用的占比较2022年上升0.36个百分点至8.56%。在规上工业企业总的营业收入增长速度放缓的背景下,财务费用、销售费用、管理费用的增长速度却在上升,与2022年相比,分别上升了20.1、5.9、1.5个百分点至6.3%、2.7%、1.9%。

其中,财务费用与营业收入比重上升了0.05个百分点(已公布至前11个月)。也就是说,2023年,在政策利率下调且工业企业负债增长速度较2022年下降的情况下,工业企业财务负担不但没有下降反而有所上升。

虽然营业成本的增长速度较上年下降了5.9个百分点,但营业成本率仍然较上年上升0.04个百分点至84.76%。

这意味着即便生产价格下降,工业企业成本负担也没有因此下降。去年9月,界面新闻面向民营企业的一项调查显示,将工资、社保、公积金列作主要成本压力来源之一的企业占比分别为49.6%、34.4%、22.8%,认为税收、租金、物流、能源方面存在成本压力的企业占比为31.2%、24.5%、9.4%、9.2%。

工业企业盈利能力下降,三大行业利润分化明显。营收下降、成本上升,工业企业利润空间必然被压缩,2023年,工业企业营业收入利润率下降0.33个百分点至5.76%,连续第二年下降,为2017年以来最低,与2015年相当;利润总额较2022年同比下降2.3%。

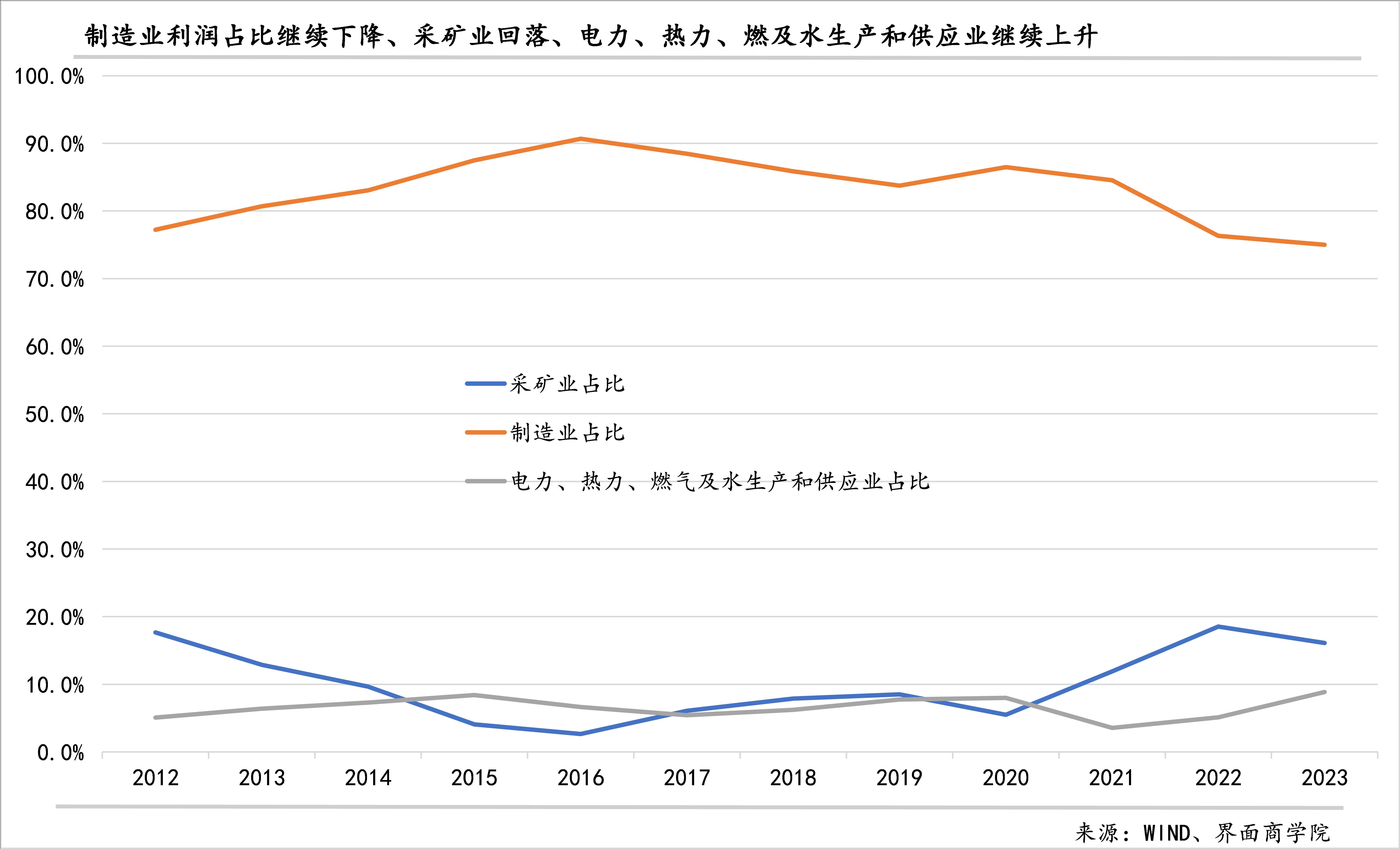

从三大行业来看,占比最大的制造业最让人忧心,其营业收入利润率连续第二年下降至5%,为2017年发布以来最低,较2022年下降0.35个百分点;制造业利润总额增速同比继续下降,降幅较上年收敛至2%;其在工业利润中的占比降至75%,为2012年发布以来新低。

采矿业营业收入利润率仍然显著高于其他两个行业,但也从2022年的高位22.82%回落至20.22%,其利润总额也从2022年显著增长48.6%逆转为下降19.7%,采矿业在工业企业中的利润占比也从上年的峰值回落2.4个百分点至16.1%

受益于能源价格的下降,电力、热力、燃气及水的生产和供应业盈利显著改善,其营业收入利润率上升1.87个百分点至5.7%,利润增速从2022年增长41.8%的基础上进一步增长54.7%,在工业企业中的利润占比也上升了3.74个百分点至8.88%,为2011年来新高。

工业企业单位中出现亏损的比例显著上升。截至2023年11月,亏损企业单位数在工业企业单位数中的占比达到24.18%,为本世纪以来最高,较2022年同期上升了2.1个百分点。除国有控股工业企业亏损单位数占比较2022年同期下降0.27个百分点至27.75%之外,其他注册类型企业亏损企业占比都有明显上升,也都为近年新高。

用工人数进一步减少。工业企业平均用工人数同比降幅较上年扩大0.8个百分点至2.5%。其中,外商及港澳台商平均用工人数降幅最大,国有控股工业企业与私人工业企业平均用工人数降幅相同、并且与2022年相比变化不大,股份制工业企业平均用工人数降幅最小、且与上年基本持平。

工业企业债务风险有所上升。工业企业负债增长速度超过资产增速,2023年资产负债率在时隔9年后重回57%以上,较2022年上升0.5个百分点至57.1%。

与此同时,收回账款的速度进一步放慢,偿债能力进一步减弱。除营收下降外,工业企业应收账款平均回收期在2023年升至60.6天,这是该指标2015年发布以来最高,较2022年显著上升7.8天,较2015年的最低点上升25.6天。

其中,尤以私营工业企业转弱程度最为突出。2023年,私营工业企业资产负债率上升1.3个百分点至59.7%,应收账款平均回收期增加了10.6天至61.8天,都是2015年发布以来新高,两个指标分别较2015年上升8.5个百分点和36.6天,变化程度都超过了其他注册类型的企业。

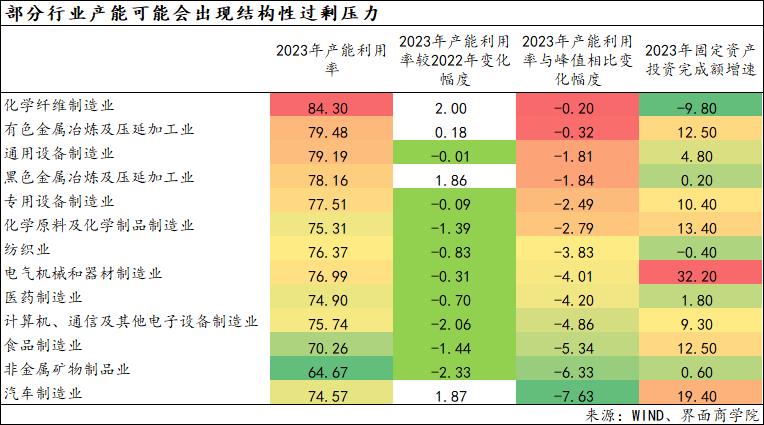

结构性产能过剩风险上升。2023,工业产能利用率在继续下降,较2022年下降0.5个百分点至75.1%,低于此前10年的均值和中位数。

采矿业产能利用率虽然结束了连续两年上升,但2023年仍有75.63%,仍明显高于疫情前;电力、热力、燃气及水生产和供应业产能利用率较上年有所回升,虽然较2021年低近2个百分点,但仍高于2016年-2022年均值,也高于疫情前四年(2016-2019年)的均值。

制造业产能利用率连续两年下降,2023年降至75.28%,较上年下降0.52个百分点,较2021年峰值下降2.52个百分点。在统计局公布的制造业的13个细分行业产能利用率中,有四个细分行业产能利用率上升,其他9个细分行业产能利用率下降且为连续两年下降

综上来看,工业总体形势并不乐观,2024年仍需要进一步推出有针对性的宏观政策和产业政策。在融资方面,降低融资成本,打通资金链条、提升企业流动性、避免债务链条断裂风险;在需求方面,考虑到企业营收和利润增长不理想、资产负债率已经处于较高水平,工业企业整体加杠杆空间并不高,扩需求的落脚点,仍在于消费、出口和政府投资;在推出新的产业政策时也需要考虑行业产能、市场空间等因素,避免出现较为严重的产能过剩问题。

评论