1月30日,国际货币基金组织(IMF)在发布的最新《世界经济展望报告》中将2024年的世界经济增速从去年10月预测的2.9%上调至3.1%,2025年的世界经济增速则预计为3.2%。

全球经济走向软着陆

IMF在报告中指出,2023年下半年以来全球经济表现出足够的韧性。在需求方面,私人消费和政府支出的强劲弥补了紧张的货币状况并支撑起了经济活动;供应方面,劳动力参与度的提高、供应链的改善以及能源和大宗商品价格的下降,弥补了再次出现的地缘政治不确定性带来的负面影响。

随着经济增长保持稳定、通货膨胀稳步下降,IMF认为,全球经济最终将走向软着陆,硬着陆的风险已经减弱。

具体而言,该报告预测美国经济增长将逐步放缓,从2023年的2.5%下降至今明两年的2.1%和1.7%,紧缩的货币政策仍将在美国经济中发挥重要作用;而欧元区则在充满挑战的2023年之后开始小幅反弹,预计今明两年增速分别为0.9%和1.7%,高企的能源价格和紧缩的货币政策限制了欧元区去年的需求;在印度和东南亚的驱动下,亚洲新兴经济体预计在2024年和2025年仍将领跑全球,分别为5.2%和4.8%,其中印度连续两年预期6.5%的增速为各主要经济体之冠。

至于通货膨胀,IMF则将今年全球通胀率(不包括阿根廷)从去年10月5.3%的预测值下调至4.9%。其中发达经济体的核心通胀率预计在今年将下降至2.6%,较为接近美联储和欧洲央行制定的中期目标2%。

除经济增长和通胀放缓两大核心因素之外,报告也指出2024年和2025年作为全球选举大年,通常会意味着各国政府将增加公共支出,虽然可能会部分刺激通货膨胀,但更可能会促进经济活动。人工智能的快速进步也可以促进投资并刺激生产率快速增长。

虽然全球经济表现出诸多积极因素,但是2024年和2025年3.1%和3.2%的增速依然低于2000年至2019年3.8%的平均水平。

IMF将高水平利率、高负债冲击下财政支出的萎缩,以及基础生产率的低速增长列为影响经济增速的主要原因。此外,地缘政治紧张局势也重新出现,例如中东冲突可能会造成大宗商品的供应中断,红海危机也造成亚欧运输成本显著增加。可能会更持久的核心通胀则取决于工资涨幅对于物价的影响,尤其是欧元区协商工资的上涨可能会对物价再次造成压力,而倾向于在更长时间内维持较高利率水平的货币政策也会给政府债务带来压力,财政整顿可能会拖累经济增长。

货币政策的双重风险

报告还指出,近期通货膨胀的放缓很大部分是由大宗商品和能源价格下跌造成的,而非通过经济活动收缩。这也意味着紧缩的货币政策通过抑制需求来控制通胀的效用可能较为有限。

不过,IMF依然在两方面肯定了各国央行快速加息的积极作用。首先,坚决且快速的加息步伐加强了外界对于央行控制通胀决心的信任,阻止了通胀预期持续上升,这有助于抑制工资增长,并降低工资-价格螺旋式上升的风险。其次,紧缩政策直接降低了全球能源需求并压低了整体通胀。

目前各国央行正面临着双重风险。一方面,过早实施宽松政策会削弱央行的信誉收益并可能导致通胀反弹;另一方面,若不及时转向货币正常化会危及经济增长,并带来通胀快速跌破中期目标的风险,而且通胀大幅下降的部分新兴经济体已经开始降息。

报告认为美国通胀在更大程度上由需求驱动,因此美联储需要防范第一类风险;而欧元区的通胀则是因为能源价格的飙升发挥了不成比例的作用,因此欧洲央行更应关注第二类风险。

这似乎也预示着晚于美联储开启加息周期的欧洲央行较大概率先于美联储开始降息。

欧洲央行行长拉加德在1月25日的货币政策会议之后也透露“确保其政策利率在必要时保持在足够严格的水平”。外界也普遍预测欧洲央行在4月之前不会讨论降息的可能。而以摩根士丹利为代表的华尔街机构虽然也不预计美联储在6月之前开启降息,但押注美联储在5月货币政策会议上宣布放缓缩表速度,以实现货币政策的小幅放松。这一对比在某种意义上与IMF的预测大相径庭。

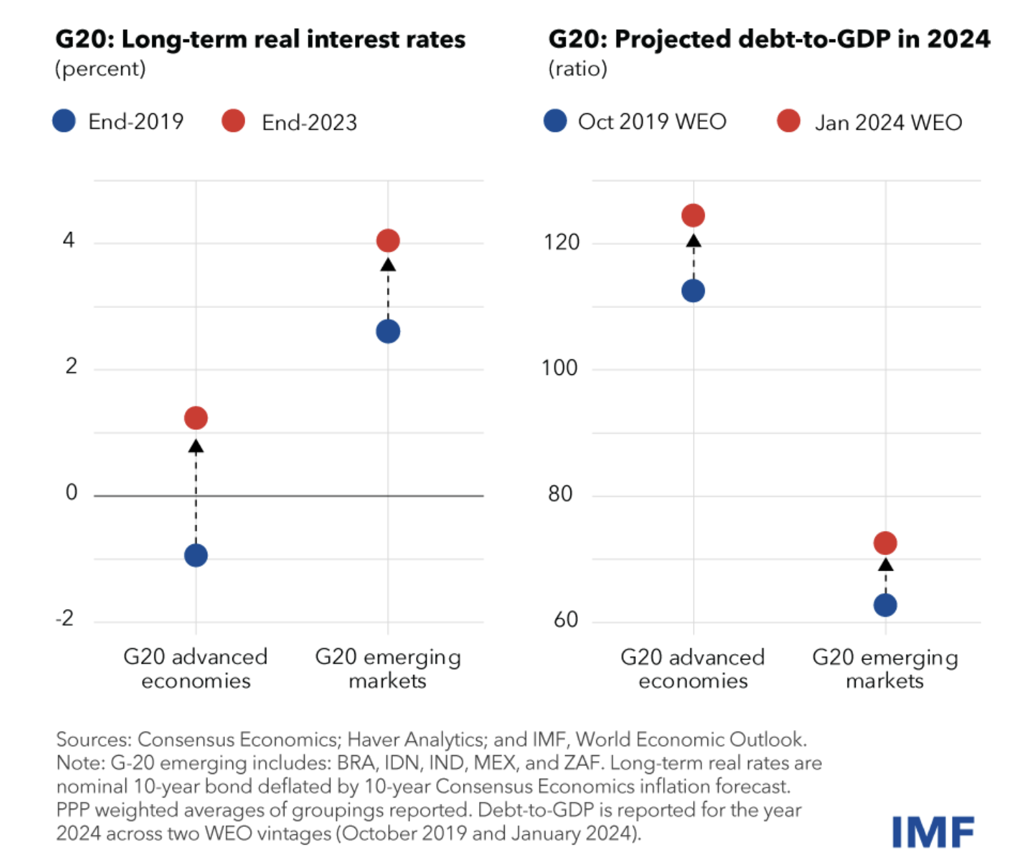

IMF还指出,不断上升的财政风险是未来将面临的最大挑战。

在面对新冠疫情和能源危机时,各国政府都通过一系列纾困措施为民众和企业提供帮助,并一路推高了公共债务水平。例如G20中的发达经济体在过去四年内公共债务与GDP之比突破了120%,G20新兴经济体的这一比例也突破了70%。而随着利率的大幅上升,各国的借贷成本和再融资成本反而在不成比例的上升。

不过随着通货膨胀带来的货币贬值,部分高负债国家的总债务事实上在疫情期间创下新高后已出现了快速缩水的趋势。欧盟统计局1月22日的一份报告显示,欧元区公共债务与GDP之比就从2022年三季度的92.2%下降至2023年三季度的89.9%,包括曾经的“欧猪国家”希腊和葡萄牙的债务与GDP之比在过去一年就分别下降了12个和10.9个百分点。

评论