文|BT财经 无忌

在旅游复苏的大背景下,国航却发布一份不尽如人意的业绩预告。

据中国新闻网报道,1月22日,从北京飞往常州的CA1825航班,因国航工作人员工作疏忽未取下前起落架安全销,导致飞机前起落架无法正常收回,机组按程序处置飞机返航。1月23日,中国国航官方微博发文道歉,称会立即启动整改,并严肃追责。

正常来说航空公司出现这样的安全事故都会对股价带来一定时期的震荡,出乎意料的是,中国国航的股价在事发当日出现4.12%的下跌之后,随后录得一波四连涨。

截至1月26日收盘,中国国航再度收涨2.29%,收盘股价为7.59元/股,总市值为1230亿元。不过股价和其高峰值的29.06元相比,已经下跌了74%,市值也蒸发了近3500亿元。在旅游复苏的背景下,中国国航怎么了?

连续亏损三年后

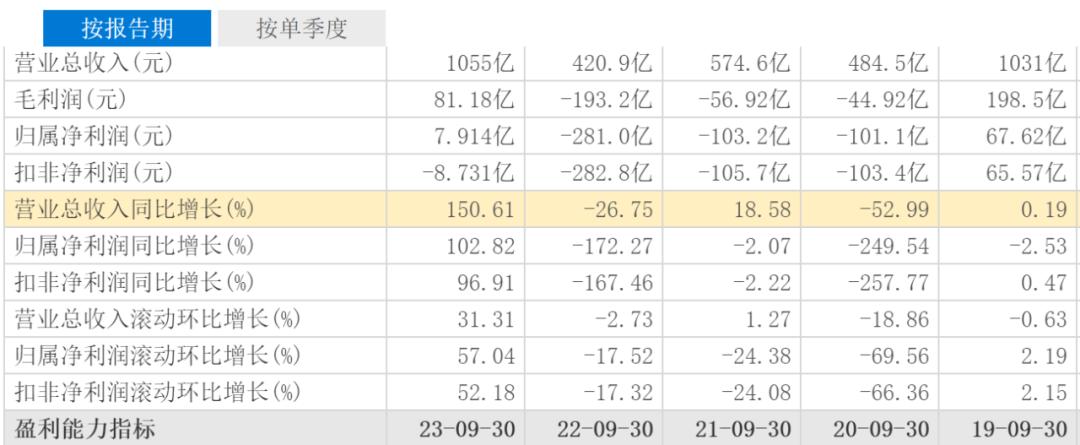

其实中国国航在2023年的业绩表现不俗。据财报显示,在2022年营收和净利润分别下滑29.03%和132.06%的情况下,在2023年前三季度取得逆势增长。2023年前三季度中国国航营收1055亿元,同比上一年同期的420.9亿元增长了150.61%;前三季度净利润为7.914亿元,上一年同期则为亏损281亿元,净利润增幅达102.82%。其中营收增幅和净利润增幅均创下近十年来的最高增幅。

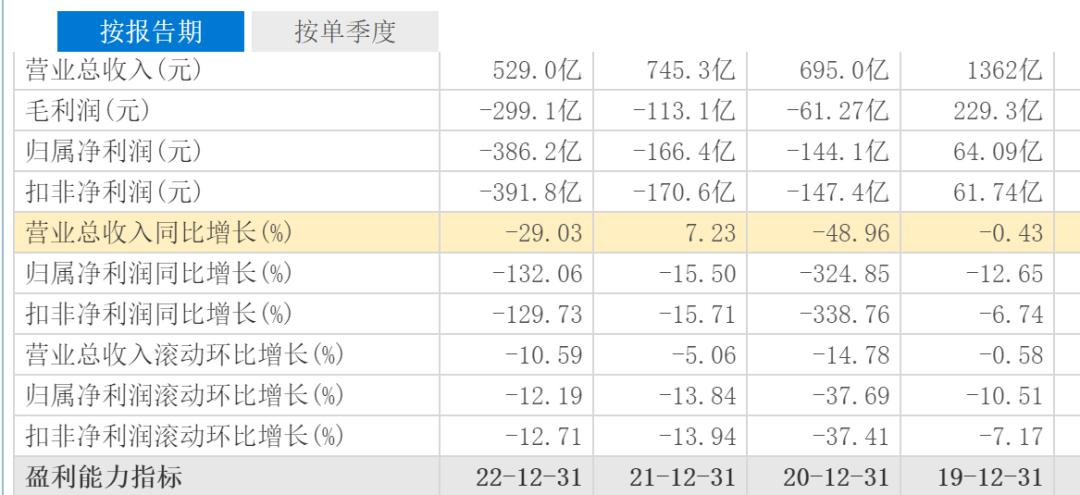

据财报显示,在2019年至2022年的近四个完整财年中,中国国航的营收增幅分别为-0.43%、-48.96%、7.23%和-29.03%,其中2019年、2020年和2022年三年为负增长。净利润方面,中国国航更是连续四年为负增长,分别下滑了12.65%、324.85%、15.50%和132.06%。

虽说航空行业受疫情的影响较为严重,但中国国航和其他航空公司不同。据财报显示,国航在2019年就出现营收下滑,而这一年南方航空的营收增幅为7.45%,中国东航的营收增幅为5.6%,众多航空公司中,在2019年出现营收下滑的并不多见。但在疫情开始后的2020年至2022年几乎所有的航空公司的业绩都遭受重创,营收和净利润除2021年营收增长之外,其他都遭遇双双下滑。南方航空在2020至2022年营收增幅为-40.02%、9.81%和-14.35%,同期净利润均出现下滑,下滑幅度为508.98%、11.63%和170.03%,中国东航和南方航空类似,2020年营收下滑51.48%,2021年营收增幅为14.48%,2022年则再度下滑31.31%。同期中国东航的净利润分别下滑了470.42%、3.20%和206.09%。

随着疫情平稳旅游业逐步复苏,带动了航空业的复苏。据财报显示,在整个2023年前三个季度,中国国航每个季度都实现了营收和净利润的双双正增长。其中第一季度营收250.7亿元,同比增长94.06%;净利润为-29.26亿元,同比增长67.12%。尽管第一季度净亏损29.26亿元,但相比上一年同期净亏损89亿元,有较大幅度的收窄。第二季度,中国国航营收345.5亿元,同比增长213.05%;净利润为-5.243亿元,同比增长95.02%,继续收窄。第三季度中国国航的营收458.6亿元,同比增长152.89%;净利润42.42亿元,同比增长148.94%。这也是中国国航近15个季度以来的首次净利润为正值。

不可否认疫情对航空公司的业绩影响巨大,持续亏损让众多航空公司开始降低运营成本,甚至不惜降薪来维持,这才曝出一些空姐去造车新势力当销售的现象发生,背后原因或是理想、蔚来等新能源车企给出的待遇比航空公司更好。

降本未必增效

据财报显示,2022年中国国航的营业总成本为1019亿元,增长了2.55%。相比2021年的993.4亿元增长了25.6亿元,但相比2019年的1313亿元和2018年的1318亿元却下降了近300亿元。降本的具体表现在销售费用上,2019年中国国航的销售费用为66.37亿元,而2022年该项费用降为35.3亿元,2021年的销售费用为44.52亿元,2022年同比下滑20.70%。研发费用也由2019年的4.914亿元降至2022年的2.436亿元,几乎是2019年的一半。

销售费用的下滑直接影响中国国航的业绩表现。据财报显示,2023年前三季度业绩的回暖和其销售费用的回升有一定关系。2023年前三季度中国国航的销售费用为39.96亿元,同比上一年同期的27.13亿元,增长了47.31%。此时的中国国航将降本的主要层面改为财务费用上来,2023年前三季度财务费用为63.63亿元,相比上一年的93.63亿元下滑了32.05%。

从财报可以看出,总体来看,中国国航在2023年前三季度的营业成本有较大提升,1119亿元的营业总成本相比上一年同期的769.4亿元,增幅达45.46%。同时研发费用也由上一年同期的1.262亿元增至2.138亿元,同比增长69.45%。

在经历过连续三年的“降本”之后,中国国航的业绩表现却未能有所起色,而在2023年,在营业成本、销售费用均大幅增加的情况下,2023年前三季度的营收和净利润均终结连续多个季度的负增长。在此前连续三年的净亏损的情况下,2023年前三季度的净利润为7.914亿元,和2019年前同期动辄60多亿元的净利润相比有些偏低,却传递一个积极的信号。

业绩预告再亏损

中国国航需要注意的是,2023年前三季度的毛利率和净利率相比前些年净利润为正的时候下滑较为明显。2023年前三季度的毛利率为7.70%,净利率仅为1.13%。此前三年因连续亏损净利率均为负值,而2017年至2019年同期的净利率分别为10.45%、7.74%和7.38%,2023年前三季度的净利率相比此前动辄7%以上的净利率,降幅巨大。好消息是中国国航2023年前三个季度的净利率为-13.06%、-2.24%和11.41%,净利率呈逐渐回升趋势,尤其是2023年第三季度的净利率已经和疫情之前几乎持平。

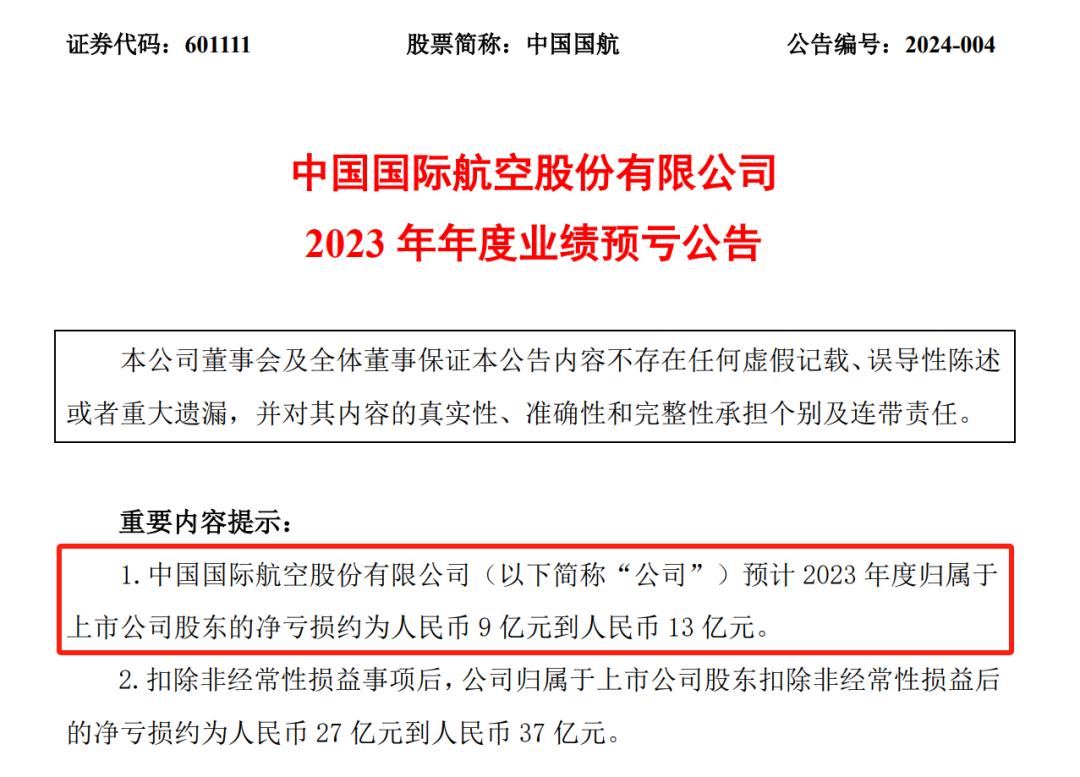

但中国国航对自己2023年扭亏为盈信心不足,1月26日晚间中国国航发布业绩预告,预计公司2023年度将出现亏损,归属于上市公司股东的净亏损约为人民币9亿元到13亿元,扣非净利润净亏损约27亿元到37亿元。结合2023年前三季度净利润7.914亿元,扣非净利润为-8.731亿元,这也就是说在2023年第四季度中国国航的净亏损在16亿元到20亿元,扣非净利润净亏损在18亿元到28亿元。单季度的净利润亏损金额相比前几年来说有明显收窄,但对前三季度已经盈利,却倒在第四季度未能全年扭亏为盈的中国国航来说多少有些遗憾。

前三季度的业绩回暖,中国国航认为航空客运需求回暖所致,中国国航抓住市场复苏机遇,深入推进提质增效,坚持“增投保价争量”,全力推动收入增长。同时中国国航也强调了严格管控成本费用,要有坚持过“苦日子”的思想。协同发展下加强资源整合,完善管理机制是2023年亏损大幅收窄的根本原因。

中国国航同时披露了2023年持续亏损的原因有多种,其中以国内市场竞争加剧、国际航线受客观原因尚未全面恢复以及油价汇率等原因为主。正如中国国航披露的业绩预期一样,南方航空在2023年前三季度净利润13.20亿元,扣非净利润为-1.51亿元;同期东方航空净利润-26.07亿元,扣非净利润-32.01亿元。两家和中国国航情况基本类似,整个2023年的整体经营基本都是亏损经营,亏损金额大幅收窄。

机构看好,风险犹在

在中国国航发布2023年三季报后,众多机构给予中国国航“买入”评级。其中首创证券分析师张功、张莹认为中国国航第三季度盈利42.42亿元,单季度扭亏为盈,增长亮眼,给出买入评级。信达证券分析师左前明在公司深度报告中指出中国国航作为国内唯一载旗航司,业绩短期承压,但载旗航司优势不减,未来业绩弹性可期,同样给出“买入”评级。

群益证券分析师赵旭东在研报中指出,中国国航定增资金将用于购买国产大飞机,公司运力有望继续上行。本次A股共募集资金60亿元,其中42亿元(总购置金额 75.71 亿元)将用于引进17架飞机,包含6架 C919、11 架 ARJ21,剩余18亿元补充流动资金。截至2023 年11月底,公司共运营飞机900架,本次定增将进一步提升公司机队规模,且与国内干线、支线时刻放量相匹配,有助于公司盈利中枢上行。

在国际航线的恢复上,群益证券认为受签证周期长、 国际政治事件频发等因素影响,目前中国国航的国际航线仅恢复至疫情前的五成左右,随着我国免签政策的落地及中美等国际航班的恢复,预计2024年国际航线将进一步复苏。研报指出,中国国航是国内唯一的载旗航司,航班及时刻资源丰富,随着国际航线进一步恢复,中国国航宽体机的利用率也将进一步提高,单位成本有望改善,预计盈利弹性或将于明年释放。

多份研报都在风险提示中明确提示“需求恢复不及预期、地缘冲突、安全事故、油价波动”将成为影响中国国航未来业绩的主要因素。

在中国以及全球旅游市场逐渐复苏的大背景下,中国国航业绩有了明显回暖,但在扭亏为盈的紧要关头出现重大安全事故,在国内行业竞争日益加剧的情况下,安全问题或被放大,好在中国国航的道歉诚意十足,在未来国航扭亏的道路上,仍须严控安全关,在2024年旅游消费持续复苏的背景下,国航才能飞的更高。

评论