文|野马财经 武丽娟

编辑|高岩

资本市场曾有一些大胆的“跨界”出圈,如“收购狂”吉利汽车。跨界并购本是上市公司寻求多元化发展的举措,可以拓宽资源,提升企业的技术和经营能力。不过高回报也意味着高风险,很多“跨界”交易也常遭到监管部门问询。

赛恩斯主营业务属于环保行业,拟1.83亿元收购参股子公司福建紫金选矿药剂有限公司(简称“紫金药剂”)61%股权,而紫金药剂主营业务属于冶金行业。本次交易属于跨界并购,交易完成后,紫金药剂将成为赛恩斯100%控股子公司。

赛恩斯与有色金属龙头紫金矿业十分“暧昧”,后者既是其第二大股东,又是大客户,且与紫金矿业大量关联交易的存在,也让公司在经营上有一定受限。

这起跨界并购便因关联交易被交易所盯上了,问询函涉及到标的公司的估值和业绩变化、是否存在向关联方输送利益等问题。

赛恩斯的资本扩张之路能否如愿?

前后估值相差2.75倍,未设对赌条款

2022年11月25日,主要从事重金属污染防治的赛恩斯在科创板上市,发行价为19.18元/股,募集资金总额约4.55亿元。公司主营业务对应的产品及服务主要为重金属污染防治综合解决方案、药剂产品、运营服务,属生态保护和环境治理行业。

赛恩斯由高校教师创办,在成长过程中与“矿茅”紫金矿业有着不一般的关系。

2019年,赛恩斯通过与紫金南方换股的方式入股紫金药剂39%股权。彼时,紫金药剂的股东全部权益评估值约为0.79亿元。

紫金南方的母公司是紫金矿业(601899.SH),其最终受益股份高达99.99%的子公司紫金矿业紫峰(厦门)投资合伙企业(有限合伙)正是赛恩斯的第二大股东,后者是紫金矿业子公司,所持赛恩斯股份占公司总股本比例约为21.22%。而从财报来看,紫金矿业还是赛恩斯的重要客户。

但此次收购紫金药剂剩余61%股权时,紫金药剂全部股权估值已增至3亿元,较前次增加 282.67%。对此,上交所在问询函中要求,说明两次交易估值存在较大差异的原因及合理性、本次投资是否存在向关联方输送利益的情形等问题。

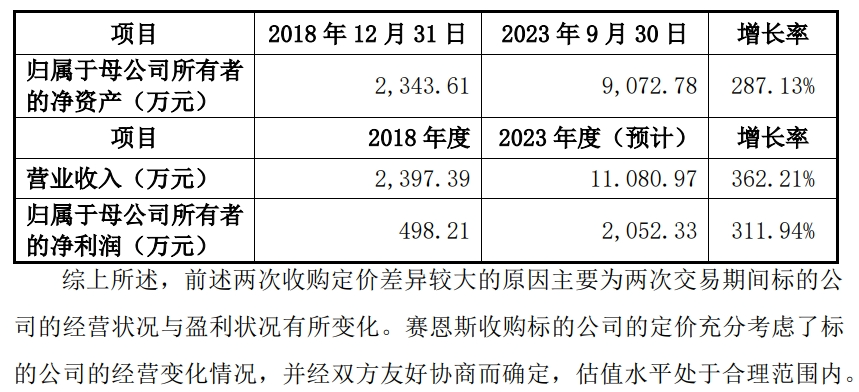

1月29日,赛恩斯回复称,2019年的收购,是以2018年12月31日为评估基准日,采用资产基础法和收益法进行评估,经综合分析选取收益法评估结果作为最终评估结论,标的公司股东全部权益账面值为 2343.61万元,评估值为7944.08万元,评估增值5600.47万元,增值率238.97%。紫金南方所持有标的公司39%股权的评估价值仅为3098.19万元,经协商一致后确定,差额 21.81万元由紫金南方以现金方式补足。

而此次采用资产基础法和收益法对标的公司的股东全部权益价值进行评估,截至评估基准日 2023年9月30日,基于对未来发展趋势的判断及经营规划,标的公司股东全部权益在评估基准日的市场价值评估结论为:单体口径报表股东权益账面值为9072.78万元,评估值为3.04亿元,评估增值2.13亿元,增值率235.07%。

也就是说,两次评估相隔时间较久,期间紫金药剂的生产经营规模发生了变化。资产规模、收入规模以及盈利能力均获得了相应体量增长,因此,收购同一家公司股权的前后估值差异2.75倍。

值得注意的是,此次收购将给上市公司带来1.69亿元的商誉,占交易完成后合并净资产的 17%,但协议中并未设置业绩对赌条款。

中国企业资本联盟副理事长柏文喜表示,这个交易确实存在一些潜在的风险。首先是商誉减值风险,如果收购标的未来业绩表现不佳,这可能会导致上市公司需要对商誉进行减值测试,从而对上市公司的财务状况产生负面影响。其次是整合风险,收购完成后,上市公司需要对被收购标的进行整合,包括管理、业务、人员等多个方面。如果整合不顺利,可能会导致上市公司无法实现预期的协同效应和收益。还有协议条款风险,虽然协议中没有设置业绩对赌条款,但可能会有其他的限制性条款,如限制被收购标的的再融资等。这些条款可能会对被收购标的未来发展产生负面影响。

针对这些风险,上市公司可以考虑采取一些措施进行预防和应对,例如:在协议中设置业绩对赌条款或其他保障措施,以确保被收购标的的未来表现符合上市公司的预期。在整合过程中制定详细的计划和时间表,并确保有足够的人力和资源来完成整合工作。对被收购标的进行充分的尽职调查,以确保其财务和业务状况符合上市公司的预期。

赛恩斯也坦言,如果标的公司未来经营活动出现不利的变化,则商誉将存在减值的风险,并将对公司未来的当期损益造成不利影响。此外,若未来宏观经济、行业形势、市场环境和监管政策等发生重大不利变化,导致交易标的未来收入增长率、毛利率和折现率等指标不及预期,则也可能导致商誉减值,从而对公司业绩造成不利影响。

抱紫金矿业大腿,全年营收预计40%来自“矿茅”

事实上,赛恩斯是要从股东,即紫金矿业旗下紫金矿业紫峰(厦门)投资合伙企业(有限合伙)手里买股权。

作为股东兼客户,紫金矿业与赛恩斯的发展紧密相连。

2016年,赛恩斯与紫金矿业签订增资扩股协议,紫金矿业以约1.67亿元资金持有赛恩斯25%股份。2019年,紫金矿业用换股的方式增加了一笔对赛恩斯的投资。具体操作为:紫金矿业全资子公司紫金南方将紫金药剂39%的股权以3120万元的价格转让给赛恩斯,紫金南方取得赛恩斯312万股股份。

据此前《招股书》,紫金矿业除了是赛恩斯的股东外,也是该公司2019年-2021年上半年的前五大客户之一。2019年-2021年上半年,赛恩斯对紫金矿业的关联销售合计约为1.76亿元。其中,2021年上半年,赛恩斯对紫金矿业下属公司的合计销售额为3952.52万元,占营业收入的24.3%,为第一大客户。

紫金矿业给赛恩斯带来收入的同时,也因应收账款较高影响着赛恩斯的流动性。2021年上半年,赛恩斯的应收账款为1.7亿元,占营业收入的比例为52.13%;其中,紫金矿业相关子公司的应收账款达2676.76万元,占总应收账款的15.79%。应收账款周转率从2018年的2.96次下滑到2021年上半年的0.82次。

据2023年半年报,赛恩斯向紫金矿业及其控制的公司销售商品或提供服务,预计2023年发生关联交易3.5亿元。上半年,赛恩斯与紫金矿业及其控制的公司累计已发生的关联交易金额7246.25万元。

按照业绩预告,2023年,赛恩斯实现营业收入7.5亿元至8.5亿元,同比增长36.81%至55.06%,预计实现净利润8000万元至8600万元,同比增长20.8%至29.86%。据此来看,全年来自紫金矿业的营收贡献占比约为40%。

对此,赛恩斯也做出了风险提示,截至2023年6月30日,公司存在一定的信用集中风险,应收账款的25.66%源于余额前五名客户,对应收账款余额未持有任何担保物或其他信用增级。

对于此次收购可能涉及到的关联交易,赛恩斯表示,交易定价公平公允,符合交易各方利益,不存在利用关联交易向关联方输送利益、损害公司及全体股东利益的情形。同时,出售标的公司有利于紫金矿业聚焦主业,符合紫金矿业发展战略,可以提升赛恩斯的资源回收技术。

三兄妹实控,高校教师创办

赛恩斯是一家主要从事重金属污染防治的企业,业务涵盖重金属污酸、废水、废渣治理和资源化利用、环境修复等领域,有重金属污染防治领域“小巨人”之称。

赛恩斯成立于2009年,彼时为了响应国家科技成果转化的政策号令,中南大学教师柴立元、闵小波带领中南大学科研团队,与湖南中医药大学教师陈希平、所租赁厂房的所有人陈四保共同创办了赛恩斯,主要进行生物制剂生产的中试孵化及应用推广工作。

在公司发展的过程中,赛恩斯主要业务与业务模式也在不断发生着改变,早期主要是以环保技术服务和生物制剂产品销售为核心。

赛恩斯在早期的发展并不顺利。在生物制剂生产线初步建成后,由于后续规模化的推广应用和销售存在一定的不确定因素,柴立元等并无意愿长期从事产业化推广等经营活动,于是同原创始人一起退出公司经营。

2012年7月,柴立元、陈希平、闵小波、陈四保四人将所持有公司全部股权转让给高伟荣。曾当过销售区经理的高伟荣的加入让赛恩斯的发展逐步走上正轨。

在赛恩斯创立初期,为了激励技术人员,柴立元将其持有的赛恩斯18%的股权无偿赠予技术团队蒋国民、王庆伟、杨志辉以及陈润华,同时柴立元代为持股,但上述18%的股权并未进行具体分配。2015年1月,柴立元将上述代持股份转让给陈润华,由陈润华自行及代为持有前述股权。

后期因赛恩斯拟申请首次公开发行股票并上市,需要对股权代持进行清理,蒋国民、王庆伟、杨志辉、陈润华进行协商后同意平均分配被代持股份,并承担在历次增资过程中向高伟荣所借款项产生的债务。

目前,赛恩斯的实控人为高伟荣、高亮云和高时会,合计持有31.9%股权(高时会未披露)。此外,三人为兄弟姐妹关系,已签署了《一致行动协议》。

经过10余年的发展,赛恩斯营收已达上亿元。2018年-2021年以及2022年,赛恩斯营业收入分别约为2.9亿元、4.33亿元、4.06亿元、5.48亿元;归属于母公司所有者的净利润分别为1054.05万元、3054.84万元、5577.46万元、6622.57万元。

三年时间,运营服务业务代替重金属污染防治综合解决方案业务,成为赛恩斯收入占比最大的业务。运营服务即接受客户委托,托管客户的环境污染治理设施。赛恩斯在业绩预报中称,在政策驱动下,2023年重金属污染防治市场需求有所增长,公司新材料环保市场项目完成,重金属综合解决方案业绩增长较高,运营服务板块业绩稳步增长。

野马财经原创内容 转载请联系授权

评论