文|投资界PEdaily

一个超级IPO正式敲钟了。

北京时间2月1日晚间,始祖鸟母公司亚玛芬体育(Amer Sports)正式登陆纽交所。这一次,亚玛芬体育募集13亿美元,成为自2023年9月以来全球规模最大IPO,发行市值63亿美元(约合450亿人民币)。

大家也许对亚玛芬体育陌生,但它旗下的始祖鸟、萨洛蒙Salomon等品牌正在席卷潮流。回想2019年初,安踏联合方源资本、腾讯等组成的财团正式收购亚玛芬体育,缔造了中国体育用品行业史上最大的一笔跨国收购。

弹指一挥间,安踏这一笔并购如今成就了一家超级IPO,堪称经典。随着IPO钟声响起,安踏的全球化之路也收获了重要的里程碑,一个中国公司的全球化样本跃然眼前。

2024全球最大IPO上了,安踏坐镇

这是2024年首个赴美上市的明星企业。

时间回到2019年,随着一笔重磅收购,本土体育用品巨头安踏成为亚玛芬体育的控股股东。五年过去,亚玛芬体育在美顺利IPO,至此安踏集团拥有了两家在国际资本市场挂牌交易的上市公司——更早前的2007年,安踏体育成功在港上市。

这到底是一家怎样的公司?我们先从颇为独特的创业历程讲起:1950年,芬兰的四个教育组织为了筹集经费创办了一家烟草公司Amer,赚到了巨额利润。后来几经辗转,Amer试图找到其他方向来代替烟草业务。

Amer看到了体育用品市场的巨大潜力。1986年,Amer成立了体育部,并在2000年正式完成了集团业务重组。随着新世纪的到来,Amer正式启用了Amer Sports Corporation新集团名,彻底退出烟草行当,一个新时代开始了。

时至今日,亚玛芬体育旗下拥有13个品牌,包括三个最核心的品牌——萨洛蒙、威尔胜、始祖鸟,以及颂拓、阿托米克Atomic、Louisville Slugger等,囊括了网球、户外用品、登山鞋、户外手表、滑雪装备等领域的头部品牌,俨然一个体育帝国。

其中,始祖鸟让亚玛芬体育声名大噪。这个由一位加拿大年轻人创办的户外品牌原名Rock Solid,后来更名始祖鸟Arc’teryx,2002年,始祖鸟被阿迪达斯全资收购,归入Salomon部门。但在阿迪门下,始祖鸟发展停滞不前。2005年10月,亚玛芬以4.85亿欧元的价格整体买下了阿迪的Salomon部门。

就这样,始祖鸟从阿迪的“弃子”,成为了亚玛芬体育版图的一员,多年后又随着亚玛芬辗转到安踏集团——可谓三易其主。而在户外浪潮席卷城市,成为全球都市人群主流生活方式的当下,始祖鸟在这两年火出了圈。

在安踏执掌下,亚玛芬体育发展如何?

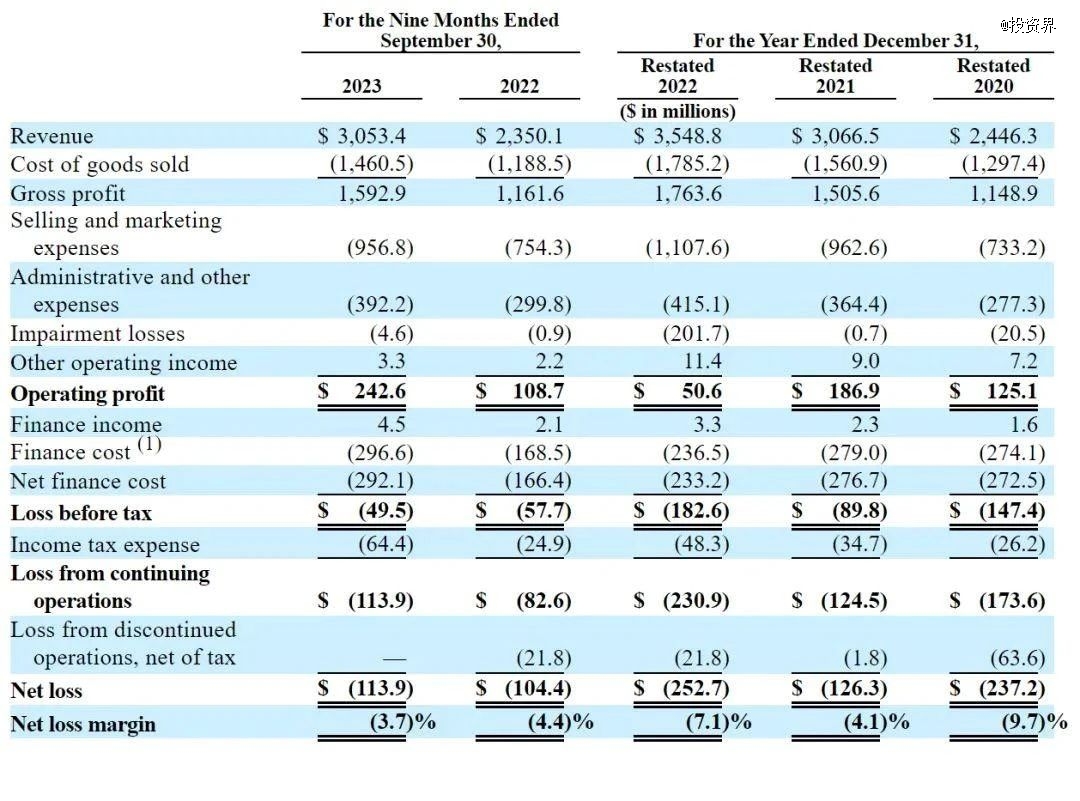

我们可从招股书略窥一二。2020年-2022年,亚玛芬体育营收分别为24.46亿美元、30.67亿美元、35.49亿美元;对应运营利润分别为1.25亿美元、1.87亿美元、5060万美元。2023年前9个月,其营收为30.53亿美元,运营利润2.43亿美元——与此形成鲜明对比的是,2019年,亚玛芬体育还是一家亏损经营的公司。

更为重要的,2020年至2023年三季度,亚玛芬体育大中华区的收入占比逐年提高,从8.27%增加到19.42%,2023年前三季度,大中华区为亚玛芬贡献营收5.93亿美元,同比增长约67.6%。不仅如此,截至2023年6月30日,始祖鸟在大中华区的会员数从2018年的1.4万名猛增到超过150万名。

伴随着亚玛芬体育的IPO钟声,安踏集团全球化征程迎来一个重要里程碑。回想1991年,在遍地制鞋厂的福建晋江,丁世忠给自家鞋厂挂上了“安踏”的名字,第一个提出要做自己的品牌,三十多年间安踏不仅稳坐中国第一体育用品宝座,并早已形成了全球化格局——

如今,安踏横跨专业运动、时尚运动和户外运动三大体育用品市场赛道,在亚太、欧洲和北美均设有营运办公中心,全球员工超过7万名。除了亚玛芬体育,安踏还通过收购将FILA、可隆、迪桑特等国际品牌的区域市场运营权收入囊中,与走出国门的集团旗下母品牌“安踏”一起,覆盖了100多个国家超过30亿的消费者。

“不做中国的耐克,要做世界的安踏。”多年前安踏集团董事局主席丁世忠的话言犹在耳,一个庞大的全球化多品牌体育用品企业版图跃然眼前。

缔造一笔经典Buyout

回过头看,当年安踏收购亚玛芬体育,至今仍为创投圈津津乐道。

那是2018年年底,安踏集团联合方源资本、Lululemon创办人Chip Wilson的投资公司Anamered Investments及腾讯组成财团,宣布将通过新成立的Mascot Bidco Oy公司,自愿性建议公开现金要约收购亚玛芬体育所有已发行及发行在外的股份。

交易很快完成。次年3月,最终安踏等以371亿元完成了收购。当时亚玛芬体育每股作价40欧元,安踏在其中投资15.43亿欧元,占股57.85%,方源资本持股21.4%,Chip Wilson获得20.65%的股权,腾讯持股5.63%。

“这是我创业到今天,所做的分量最重的一次决定。”2019年初,丁世忠发了一封内部信,以这样的字眼来描述对亚玛芬体育的收购。这笔交易成为了中国体育用品行业史上最大的一次跨国收购案。

这被外界看作一场豪赌——要知道,截至2018年底安踏的现金及现金等价物总额才92.83亿元人民币。丁世忠的坚定或许来自寻找“下一个FILA”的执念,2009年,安踏买下FILA大中华区运营权,不仅将其扭亏为盈,还迎来飞速增长,缔造了一个中国消费零售企业成功将国际品牌进行本土化改造的经典案例。

或许正是看到了安踏强大的品牌运营能力,国内投资人也选择继续押注亚玛芬。2019年11月,安踏曾以11.98亿港元(约合人民币10.74亿元)的价格出售旗下亚玛芬体育间接股权的5.2517%,出售对象为超鸿、晋富、红杉SPV、ZWC以及FountainVest SPV。当时,业内普遍认为这笔交易有助于安踏获取更多资源和渠道。

可以说,安踏集团的全球化就是从并购开端——2009年,当昔日对手李宁大张旗鼓去海外开设直营店时,丁世忠花了3.2亿,悄悄从百丽国际手中买下了FILA大中华区运营权,当时安踏表示:“FILA主要走高端运动路线,面向网球、滑雪等细分市场,收购FILA有利于安踏抢占高端运动市场份额。”

收购后,安踏给FILA调整了在中国市场的形象定位,专注运动时尚,避开耐克阿迪的纯运动受众群体;另一方面,为避免主品牌亲民的价格拉低FILA的档次,安踏还刻意与FILA保持一定距离,从战略层面模糊了与FILA的关系。

后来的故事我们都看到了:收购时FILA在大中华区的营收亏损超3900万,安踏凭借强大的运作能力使其营收在2019年超过65亿,又在2021年首次超过200亿,FILA一跃成为集团多品牌矩阵中的两大基石品牌之一。

如今,安踏集团旗下已拥有15个品牌,包括母品牌安踏、可隆、迪桑特、MAIA ACTIVE,亚玛芬旗下始祖鸟、萨洛蒙、威尔胜等等,在各个细分领域风生水起,不仅覆盖了全场景、全人群、全赛道,还不断满足消费者差异化和个性化需求——这使得安踏集团具备了穿越周期的抗风险能力,也是构建起未来中长期增长的底层逻辑。

从2007年上市后的“单一品牌+批发”模式,到现在的“多品牌+零售”模式,丁世忠毫不掩饰对于多品牌策略的信心:“我们拥有15个品牌,这是我们最大的资产”。这也是安踏的独特价值所在。

投资圈启示,一个中国公司全球化样本

投资圈历来有一个共识:收购之后,运营能力才是真正的试金石。

特别是对于企业战投来说,并购往往是充满风险的一幕。一位企业战投负责人曾向投资界介绍:“并购动作不是最难的,难的是后续的并购整合,从业务融合、财务融合,到人力融合、文化融合,每一个都是艰巨的任务。”稍不留神,就有可能赔了夫人又折兵——更何况是对一家国际化企业的收购。

通过赋能让亚玛芬体育转亏为盈,安踏的全球化运营经验同样留给创投圈很多思考。

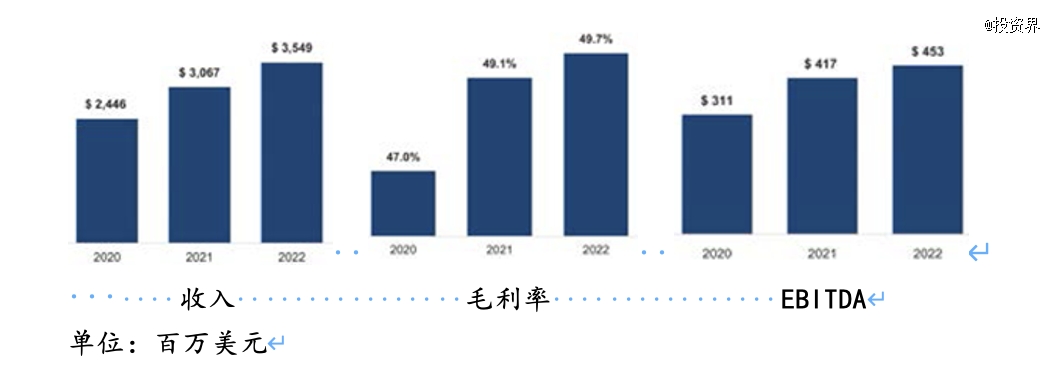

最为直观的成绩,正如前面招股书中提到的,2020年到2022年,亚玛芬体育的收入从24亿美元增加到35亿美元,复合年增长率达20.4%,毛利率从47.0%增至49.7%。

正如投资圈好奇,为什么是安踏?我们也试图寻找答案。追溯起来,安踏国际化之路已有15年之久,可以总结为“一个模式+三个能力+三个文化价值”的“一三三”方法论,创造了中国企业走向全球化的独特样本,为世界体育用品行业的全球化解决方案贡献了“中国智慧”。

所谓的“一三三”,就是以直面消费者的品牌零售为主要的商业模式,以“多品牌协同管理”、“多品牌零售运营”、“全球化资源整合”为三大核心能力,以“消费者为导向”、“高标准对标”、“干部做榜样”为三大核心文化价值。

2024年1月,丁世忠做了一场年度总结,正式提到集团的三大核心能力——这既是安踏独有的竞争力,也是实现全球化的重要基础——多品牌协同管理、多品牌零售运营、全球化资源整合。

这在亚玛芬体育身上体现的淋漓尽致。首先,安踏集团经过一番梳理规划,将亚玛芬业务划分为功能性服饰、山地户外、球类及拍类运动三大板块,分别由始祖鸟、萨洛蒙和威尔胜三大核心品牌领衔。各个板块之间互不干涉,并且有充分的决策自主权,这种运营模式显然更能强化细分市场心智,从而创造了差异化竞争;

其次,安踏集团帮助亚玛芬建立了垂直整合的DTC思维模式,在世界各地拓展自己的零售渠道。截至2023年6月30日,亚玛芬在全球24个国家拥有200家自有零售店铺,这个数量仍在不断增加中。自有零售店铺个性化设计,为消费者创造了身临其境的消费场景体验。

第三,“全球中台”资源共享,为品牌提供关键支持,这个中台包括但不限于数字化基建、网络安全、基础创新研发、原材料采购等。全球化资源整合能力还体现在亚玛芬管理团队的重组上——安踏为亚玛芬注入了具有多元化背景和全球品牌领导经验的人才团队。

曾有人认为FILA的成功是偶然的,但正如丁世忠所说,安踏也成功地让迪桑特、可隆、以及亚玛芬旗下的品牌都获得了快速发展,实现了一个又一个品牌的飞跃。这也让很多消费者惊呼:“原来这些品牌都是安踏的!”

眼下,出海大潮浩浩荡荡,安踏集团无疑是中国公司全球化的最佳研究范本。伴随着更多成功案例出现,中国公司出海大时代正在翻开新一页

评论