文|青眼

2月2日,青眼从北交所官网获悉,北交所上市委2024年第6次审议会议同意安徽中草香料股份有限公司(以下简称“中草香料”)公开发行股票的注册申请。这也意味着,中草香料或将成为2024年首个香料香精上市企业。

截自北交所官网

营收增长不足30%,变更上市标准

公开资料显示,中草香料成立于2009年,主要专注于香料香精的研发、生产和销售。2017年,中草香料在全国中小企业股转系统挂牌,并于2021年6月进入创新层。2022年4月,中草香料启动北交所上市辅导,并于同年10月发布《关于董事会审议公开发行股票并在北交所上市议案的提示性公告》,正式开启北交所上市进程。

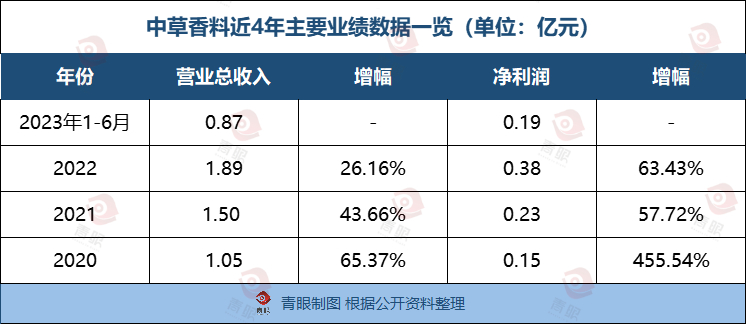

青眼梳理了中草香料近年来的主要财务数据,2020年至2023年上半年,中草香料营收分别为1.05亿元、1.50亿元、1.89亿元、0.87亿元;净利润分别为1463.05万元、2307.51万元、3771.25万元、1887.67万元;归母扣非净利润分别为1242万元、2402万元、3378万元、1564万元;毛利率分别为27.42%、32.35%、33.88%、34.16%。

可以看到的是,中草香料近几年来的净利润增幅均在50%以上,2020年甚至出现了455.54%的大幅增长。不过,该公司在总营收增长方面却呈现下滑趋势,2022年增长不及30%。在此前申报时,中草香料选择的上市标准为“预计市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增长率不低于30%,最近一年经营活动产生的现金流量净额为正”。

从2022年业绩来看,中草香料显然已不符合该上市标准。也正因为此,中草香料选择变更上市标准,变更后的上市标准为“预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”。

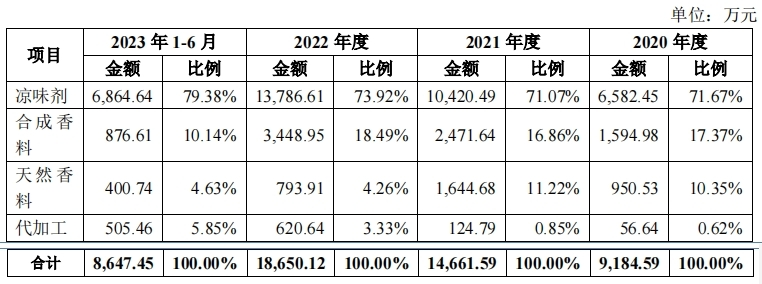

据招股书显示,中草香料的主要业务集中于凉味剂、合成香料和天然香料,其中凉味剂为其主营业务来源,主要囊括N,2,3-三甲基-2-异丙基丁酰胺(WS-23)、N-乙基-2-异丙基-5-甲基环已烷甲酰胺(WS-3)、凉味剂WS-10、乙酸薄荷酯等凉味剂系列产品,且相关原料已被列入《已使用化妆品原料目录(2021版)》中,被广泛应用于洗化、口腔、涂抹等日化领域。

除凉味剂外,中草香料业务还包括双丁酯、丁酸乙酯等合成香料,以及兰香油、大蒜油、生姜油、红橘油等天然香料。其中,丁酸乙酯可被用作香料、溶剂和萃取剂;而生姜油、红橘油则可被用于日化用品,留兰香油则主要被用于牙膏、漱口水等。

不过,上述两类产品占中草香料总营收比重并不高。从2023年上半年数据来看,中草香料79.38%的营收均来自于凉味剂产品,且从2021年开始该比例就在逐年上升;合成香料产品为第二大类产品,占总营收的10.14%,呈逐年下滑态势;而天然香料产品则仅占4.63%,但相比于2020年度的0.62%,有明显提高。

截自中草香料招股书

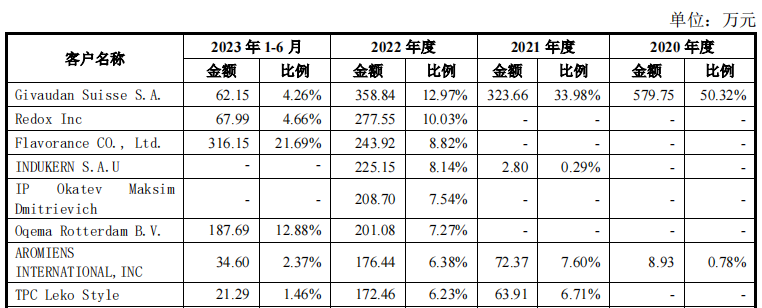

在产品销售方面,中草香料客户并不算集中,不存在严重依赖单个客户或少数客户的情况,且前5大客户销售金额占比也正逐年下降,2020年至2023年上半年,中草香料前5大客户销售金额占总销售额的比例分别为40.69%、36.54%、22.45%和22.21%。

具体而言,除食品类企业外,中草香料大部分客户为香料香精贸易商,包括国际香料香精巨头德之馨、奇华顿等。其中,奇华顿也是中草香料境外销售第一大客户。

截自中草香料招股书

市占率30%,将持续扩大产能

值得一提的是,作为一个配套性强、与其他行业关联度高的行业,香料香精行业在过去几十年发展迅猛。据中草香料招股书披露,目前世界上香料品种约有7000多种,其中合成香料约6000多种,天然香料约500种,而以各类香料调配的香精种类则多达上万种。

与之相对应的是,当前我国香料香精工业也开始进行产业结构转型升级,由追求速度增长转为高质量增长。十三五期间,我国香料香精行业市场规模占全球市场约五分之一,其中,国际贸易超过40亿美元,且我国已成为全球主要的香料供应国之一,也是全球香料香精行业最重要的市场之一。

根据中国香料香精化妆品工业协会公布的数据,我国香料香精市场规模由2016年的252亿元增长至2022年的424亿元。另外,其也在《香料香精行业“十四五”发展规划》中也提出,到2025年我国香精产量达到40万吨,香料产量达到25万吨,行业主营业务收入达到500亿元。可以说,香料香精行业仍有相当大的发展空间。

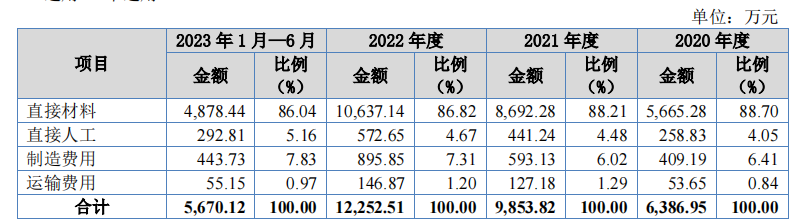

不过,香料香精作为上游供应链端,直接材料成本较高。且香料生产的原材料主要来源于香料植物或基础化工产品,香料植物容易受自然气候影响,年产出不均衡,造成原材料供应量和价格不稳定,基础化工产品也易受原油价格波动等因素影响,从而影响成本。

中草香料在招股书中也提到,直接材料占主营业务成本相当大比例,2020年至2023年上半年占比分别为88.70%、88.21%、86.82%和86.04%。而这也让中草香料的产品成本受直接材料影响较大。

截自中草香料招股书

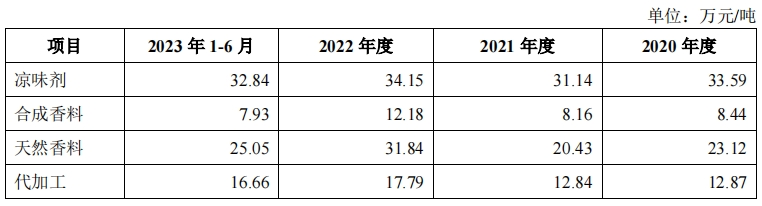

如合成香料价格在2022年就从8万元/吨的价格直升为12万元/吨,2023年上半年又降为7.93万元/吨,天然香料价格波动也较大;不过,凉味剂产品近年来价格较为稳定,售价维持在31.14-33.59万元/吨。

截自中草香料招股书

具体到凉味剂,WS系列凉味剂为中草香料主营产品,该原料作为传统凉味剂薄荷醇(也叫薄荷脑)的升级替代产品,具有薄荷醇的清凉味,但相对刺激感更弱,且不易挥发、耐高温、无苦味,在皮肤、口腔中凉感持续时间长、爆发力强,理化特性优于薄荷醇,这种原料特性也让其可被用于口腔护理等诸多产品中。

据公开资料,2019-2022年间,WS-23等凉味剂国内需求量增速约为40%,2022年国内WS-23等凉味剂国内需求量约为1346吨。上海市食品添加剂和配料行业协会的数据显示,WS系列凉味剂产品有望在不久的将来可部分取代薄荷醇市场。

招股书显示,2021年及2022年度中草香料WS-23等产品国内市场占有率均约30%,已成为该类产品主要生产企业之一。也正因为此,“凉味剂”产品自然也是其此后扩产的重头戏。

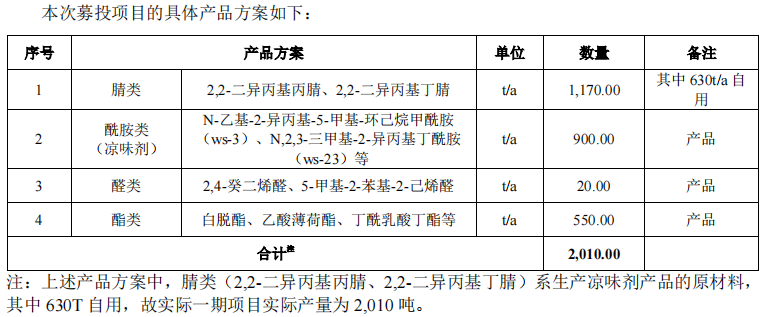

根据招股书,中草香料此次拟发行不超过1495万股人民币普通股,占发行后总股本的20.00%,扣除发行费用后全部用于公司主营业务相关的项目,即年产2600吨凉味剂及香原料项目(一期),拟使用募集资金为1.495亿元,项目总投资金额将达2.57亿元。目前,该项目已完成环评审批手续。

截自中草香料招股书

具体而言,该项目将生产包括腈类、凉味剂等多类产品,其中1170吨为腈类产品,而这也是凉味剂产品的主要原材料,因此其中630吨为自用,这也能够进一步帮助中草香料突破原料瓶颈,突破产业链限制,提升企业全产业链规模化生产能力。

截自中草香料招股书

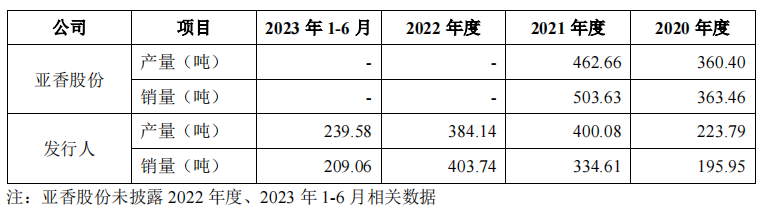

据招股书,中草香料所生产的凉味剂产品在国内的主要竞争企业为亚香股份和爱普股份。就当前已公开数据而言,2020年度中草香料产能明显低于亚香股份,但此后中草香料产能大幅提升,开始迅速追赶,并于2021年度就已在产量上基本追平。

截自中草香料招股书

2024,美妆原料风口仍在

值得一提的是,除中草香料外,近期还有两家香料香精企业正在加快奔赴资本市场的脚步。公开信息显示,合成香料企业格林生物已于去年11月更新了招股书,并回复了深交所二轮问询;而此前因审核未通过折戟深交所创业板的万香科技,也已于去年末重启上市辅导。

除此之外,还有3家原料端企业也在积极寻求上市,包括创尔生物、创健医疗和轩凯生物。其中,创建医疗于今年1月刚刚启动上市辅导;而曾于2021年中止审核的创尔生物,也于去年再次向北交所提交了上市申请;而主营生物助剂产品和生物制剂产品的轩凯生物,则正处于问询阶段。

事实上,随着化妆品的功效、配方等越来越受到消费者重视,原料端也逐渐成为资本的宠儿。不过,受资本关注的企业主营业务也存在明显偏向性,青眼梳理了2023年28起原料端融资发现,受资本青睐的基础原料企业仍占少数,香料香精企业占比为0,大部分获投企业主营业务均为研发难度相对较高的功效原料,其中半数企业都涉及合成生物或重组胶原蛋白领域。

以5家融资金额过亿元的企业为例,除主营重组A型肉毒毒素的重庆誉颜外,其余均为合成生物学企业。如去年1月获逾亿元Pre A轮融资的柏垠生物,就是利用合成生物学技术进行创新生物材料研发;元一生物则是立足合成生物学产业多元化,聚焦药物原料配给、医美产品配料、功能性饲料与植保原料、生物新技术等应用。

当然,其他类别原料企业也并非没有机会。去年日本排放核废水事件让日产原料一度遭到弃用,不少企业为了规避风险开始寻找优质国产原料作为替代品,有业内人士曾向青眼坦言:“部分日本原料需求量非常大,一旦被弃用则会出现大量的市场空缺。”而这,也被看做是国产原料弯道超车的重大利好机遇。

总体而言,今年原料赛道机会仍在,尤其是有新技术、新材料等的原料企业。不过,这也并非意味着其他原料应用领域就没有发展空间,只要能保持产品创新性,持续产出优质、高产的优质原料,就能够打造出更加坚实的核心竞争力。

评论