文 | 晨曦

2016年,对于互金平台而言,能够保证活下来就已算是万幸,但偏偏在这被公认为“资本寒冬”时代,却依旧有平台实现扭亏为盈,并放言将在2020年达到千亿规模。

一个月前,宜人贷在北京召开了上市一周年发布会上,发布会上透露最新目标,即:2020年实现年度交易规模千亿元。

2016年上半年净利润超过2015年全年利润

据宜人贷官网披露的财报显示,宜人贷2016年第一季度净收入为8,507万美元,较去年同期增长187%;实现净利润2,013万美元,较去年同期增长355%;第二季度净营收7.34亿人民币(1.10亿美元),同比增长140%;净利润2.61亿人民币(3920万美元),同比增长226%;第三季度净收入8.77亿人民币(1.32亿美元),较去年同期增长137%;净利润3.44亿元人民币(5,163万美元),较去年同期增长308%。

而就是具有如此亮眼成绩的一家平台,在2014年却处于亏损状态。据相关数据显示,宜人贷在2014年营收为3189.3万美元,净亏损449.7万美元。2015年宜人贷营收为2.09亿美元,净利润4380万美元。但在2016年上半年,宜人贷营收却已达到1.95亿美元,接近2015年全年营收。净利润0.59亿美元,超过去年全年利润。

不仅如此,宜人贷还经历了股价从10美元跌至3.56美元,再到半年内飙升10倍达到37.50美元,完成了在资本市场的大逆转。

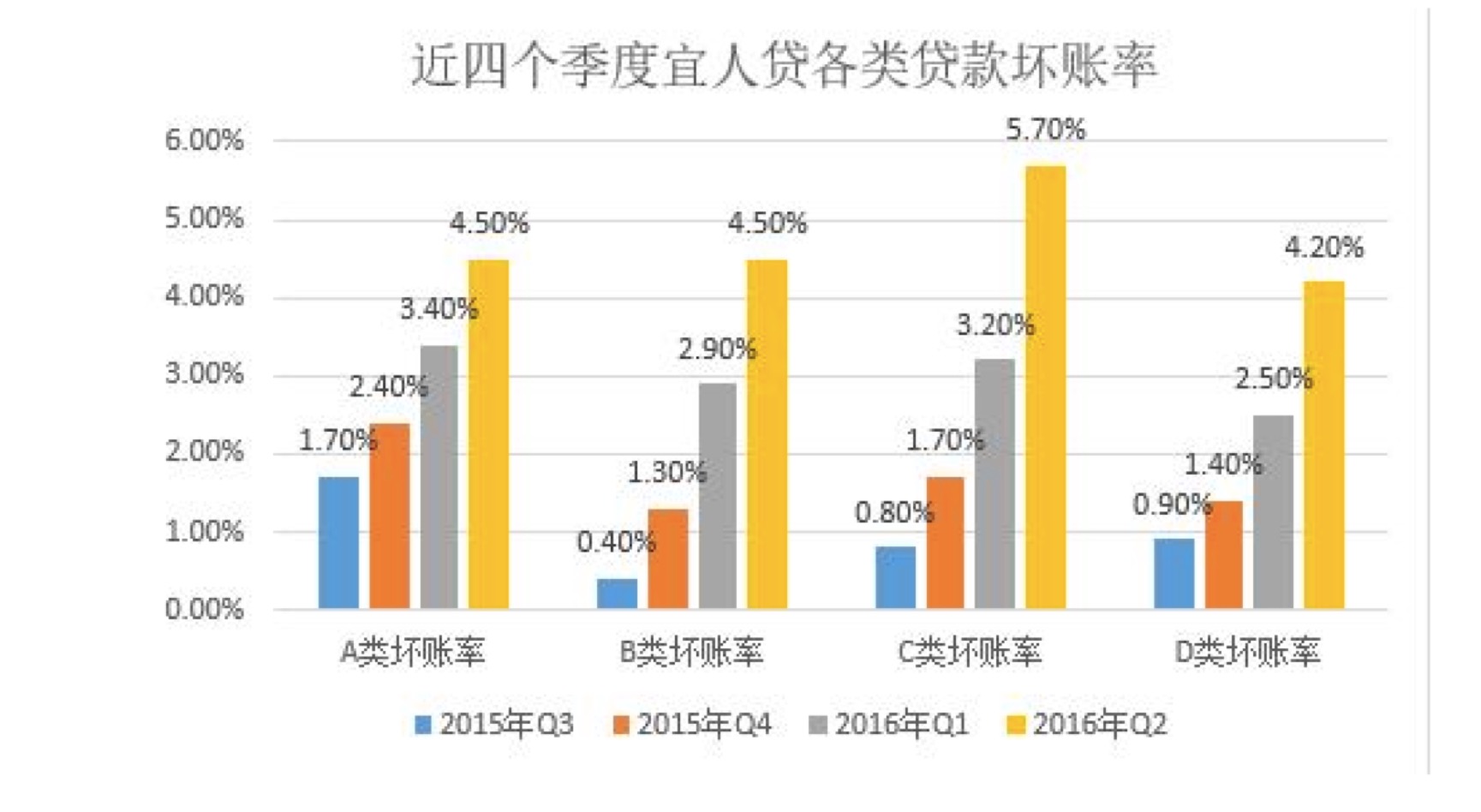

坏账率持续攀升,平台贷款放贷利率高达39.5%

光鲜的成绩已是业内不争的事实,但与之相对应产生的安全隐患也在与日剧增。

据宜人贷第三季度财报显示,截至2016年9月30日,2015年促成的A、B、C、D借款的坏账率分别为5.1%、5.9%、7.5%、6.1%,截止2016年6月30日分别为4.5%、4.5%、5.7%和4.2%。

对此,宜人贷方面表示,随着2015年促成借款的风险表现起增加,净坏账率水平符合公司对风险评估的预期。

可以看见的是,随着平台交易量的增长,其坏账也处于上涨的态势,而按照这一趋势发展,宜人贷既有可能走上一条规模不断扩大,但坏账也持续增长的不归路,倘若平台不能适当控制坏账,那么其隐患也将不断增加。

而据虎嗅网报道,宜人贷向A、B、C、D四个级别借款人发放的贷款占据宜人贷发放贷款的5.5%、3.8%、7.6%和83.1%。A、B、C、D四个等级对应的交易费分别为5.6%、18.5%、26.4%、28.2%,借款人贷款的年利率分别为16.9%、27.4%、33.5%、39.5%。这也就是说,宜人贷超八成的贷款放贷利率为39.5%。这也意味着,宜人贷交易费用大部分来自于低信用级别的借款人,而这部分低信用借款人承受着39.5%的高利率,他们的身上潜伏着未来坏账率加大的隐忧,同时也限制着平台未来的增长空间。

此外,虎嗅网还称,随着营收与利润规模的不断扩大,再要维持高速度的增长会越来越困难,维持股价增长就会越来越有难度。这也说明宜人贷虽有着惊人的成交量已经让人望其项背的盈利背后,承担的压力和风险也不容小觑。

那么在这种优势与劣势并存的条件下,宜人贷能否在2020年实现交易额达千亿的目标呢?

曾有业内人士发文称,倘若宜人贷要在2020年实现千亿规模的目标,若按照2016年全年预计促成借款总额为197.5亿至200亿元的数据来看,则未来四年,宜人贷要保持每年40%~50%的增幅,才能达到四年后五倍的交易规模。宜人贷要如何才能做到保持这样的增幅呢,其实也并非毫无办法。

首先,研发新产品,开发新用户。众所周知,消费信贷需求增长空间巨大,而目前消费信贷占总贷款余额的比例,中国只有20%左右,而发达国家在50%左右,宜人贷可以充分利用这一市场,设计新的产品,满足更多消费信贷人群的需要。

其次,提高客户获取能力。据了解,宜人贷的资金端大多来源于个人投资,而借款人则大多来源于都市白领阶层的现金消费贷,只有获取更多的用户,才能保证平台的增长速度与规模的扩大,同时,降低低信用级别借款人在平台中的比例,吸取更多的高净值投资人。

最后,寻找优质的资产端,做好风控技术。在互联网金融行业中,拥有优质的资产端是重中之重,这不仅有利于平台投资人的保护,同时也有利于减少平台的坏账率,而拥有先进的风控技术,则降低平台的运营风险,提高平台的安全度。

评论