文|氨基观察

当变现的压力渐长时,biotech的出路并不复杂:砍掉与主业无关的枝蔓,收缩公司规模,然后用最聚焦的方式研发创新。

但对于bigpharma而言,却是另外一个剧本。

专利悬崖的存在,导致越是辉煌的药企,越需要持续高额的研发投入,去应对未来的“危机”。

毕竟,药企如果拥有一个明星药物,那么在早期这个药物可以为药企带来高昂的回报,一旦其面临专利悬崖,这个药物的销售额就会变成一个“天坑”。

药企若是没有新药物来填补这一“天坑”,业绩不可避免出现下滑。也正因此,药企需要提前应对,投入高额的研发费用,避免滑铁卢的出现。

研发烧钱是所有人都知道的事情,但似乎并没有人清楚地知道,“高额”研发费用对应的数字将会是多少。

日前,默沙东给出了一个刷新广大药企认知的金额:305亿美元。这是有史以来,第一家年研发费用超过300亿美金的药企。

这也告诉我们,药企之间的竞争,的确是一场综合能力试炼,不仅需要洞察市场需求、开发与之匹配的应用和做好商业化的能力。更重要的是,你还需要拥有常人无可比拟的“钞能力”。

/ 01 / 年研发投入跨过300亿美金大关

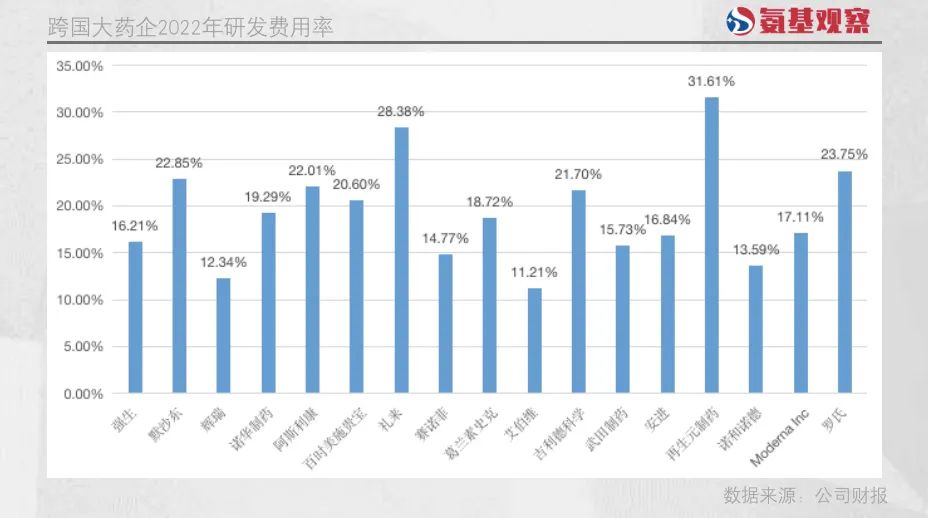

正常情况下,一家药企的研发费用会与营业收入相匹配。如下图所示,老牌跨国大药企的研发费用率,通常介于15%上下。

这意味着,即便药企营收超过1000亿美元,研发费用绝对数也只是在150亿美元左右。

但实际上,除了辉瑞于2022年因为特殊的新冠疫苗/口服药助攻,成功跃过千亿美金门槛,暂时没有药企达成这一目标。因此,大药企的研发费用,大部分介于100亿美元之下。

已经公布2023年财报的药企中,默沙东的研发费用遥遥领先。很显然,默沙东打出了非常规组合拳。2023年,其营业收入为601亿美金,但研发费用达到了305亿美金,占比超过50%。

看似极高的费用率,原因并不难解释,默沙东拥有极大的增长焦虑。目前,K药仍是公司的核心收入来源。2023年,K药收入达到250亿美元,占总收入的比重达到41%。

然而,一个残酷的现实是,K药的专利将于2028年到期。在此之前,默沙东管线中能够媲美K药的潜力选手,并没有出现。

2023年,公司收入规模第二大的是HPV疫苗,为88.86亿美金。事实上,HPV疫苗的放量也进入了尾声阶段。目前,其核心增量来自于中国女性市场。明年国产9价HPV疫苗或将面世,这会极大冲击默沙东的市场份额。

纵观其管线,暂时没有太能打的选手,因此默沙东必须大力出奇迹。

/ 02 / 增加管线深度和广度

对于药企来说,研发(Research&Development)实际上涉及两个完全不同的步骤:研究和开发,研究是设计出药物,开发则是临床开发。

一家药企真正立身之点,当然是D、R并重,这也是默沙东应对焦虑的方式。可以看到,增加的研发费用,一方面在于“研发”部门的投入增加。

默沙东提及,公司不仅扩大了研发部分的员工规模,并且在薪酬和福利方面也有所增加。这导致了研发费用的增长。

另一方面,则在于临床开发的投入增加。这一点,在默沙东管线的深度和广度方面,就能窥探一二。

截至2022年12月30日,默沙东位于3期临床管线,主要以K药联合疗法为主,“搭档”主要是热门的小分子药物和免疫检查点抑制剂,包括仑伐替尼、CTLA-4、LAG-3等。

到了2023年末,公司处于3期临床的肿瘤管线,覆盖面得到了显著提升。公司3期临床的肿瘤管线,增加到了14款。

从机制来看,这些管线仍是以开发K药联合疗法为主,但覆盖面得到了显著提升。

一方面,在最为热门的ADC领域,默沙东正在逐渐补齐其短板。目前,公司有2款ADC药物进入三期临床,分别是与第一三共合作研发的HER-3ADC药物MK-1022,以及与科伦博泰合作研发的TROP-2 ADC药物MK-2870。

另一方面,在肿瘤疫苗方面,默沙东开始引领发展。当前,其与Moderna联合开发的mRNA疫苗V940也推进到了3期阶段。

与此同时,公司在更多新机制药物方面也有了进展。例如,默沙东布局的LSD1抑制剂MK-3543与K药联合开发的临床,也浮出了水面。

根据默沙东规划,2024年还将启动更多的3期试验,进一步增加管线的深度和广度。这意味着,其研发高投入的态势还将延续。

/ 03 / 并购&合作花了165亿美金

当然,单纯的自主研发,并不会造成如此高额的研发费用。

诺和诺德是最好的对比。虽然司美格鲁肽眼下成为药王的强有力角逐者,但诺和诺德的研发投入一直并不高。2013年以来,其研发总投入282.25亿美元,不及默沙东去年一年的投入。

默沙东之所以研发费用高企,核心原因在于:合作&并购。

上文提及,默沙东与第一三共合作的HER-3 ADC药物是3期临床的“新面孔”。这就得益于合作引进策略。

去年10月,默沙东以220亿美元的总价打包拿下了第一三共的HER3-DXd、I-DXd、R-DXd三款ADC药物权益。

根据合作条款,默沙东需要向第一三共支付40亿美元的预付款以及未来24个月内15亿美元的持续付款。根据公司第四季度财报来看,默沙东已经支付了两笔付款,因此带来55亿美元的研发费用支出。

除了管线合作,去年默沙东还完成了多起并购。

其中,最大的是完成对Prometheus的并购,总额达到了108亿美元。通过该笔收购,默沙东囊括了Prometheus的TL1A抗体PRA023,在IBD领域卡住了身位。

上文提及的LSD1抑制剂,也是默沙东收购而来。2022年11月,默沙东以13.5亿美元的价格收购了Imago BioSciences,获得起核心管线LSD1抑制剂。2023年,上述两笔收购为默沙东贡献了114亿美元的支出。

正是因为大力度的引进和并购,使得默沙东的研发支出在所有药企中,位居前列。

/ 04 / 等待中国的超级公司

对于大药厂来说,“买买买”是常规操作。有太多成功的例子告诉大药厂们,没有什么增长烦恼,是收购一家Biotech解决不了的。如果有,那就多收购几家。

所以,遭遇专利悬崖困境的默沙东,必然会重拳出击。在第四季度的电话会议上,默沙东表示,仍在市场上寻找10亿美元至150亿美元的交易机会。

无论并购能否助力大药厂走出危机,一个显而易见的结论是,医药领域的竞争会在某些层面,有利于资金雄厚、本身就已聚集海量资源的大公司。

这也是为什么,过去20年,头部跨国大药企格局始终相对固化的原因。对于国内医药行业来说,现在显然还没有到出现超级巨头的阶段。

截至目前,从创新药大浪潮中赚到钱的几乎都是 “卖铲子” 的公司,而并非真正下场做药的公司。

但是,随着时间的推移,我们已经能够看到一些迹象。新生代企业中,包括百济神州等企业,收入规模在持续加速,亏损在大幅缩小;而在老一代的传统药企中,包括恒瑞医药等也在加快创新追赶的步伐。

接下来,我们需要做的就是等待。

等待技术实力足够强、造血能力足够强的创新药企出现,然后成为真正的巨头。

评论