界面新闻记者 |

相较前两年,2024年首批稀土指标同比增速有所放缓。

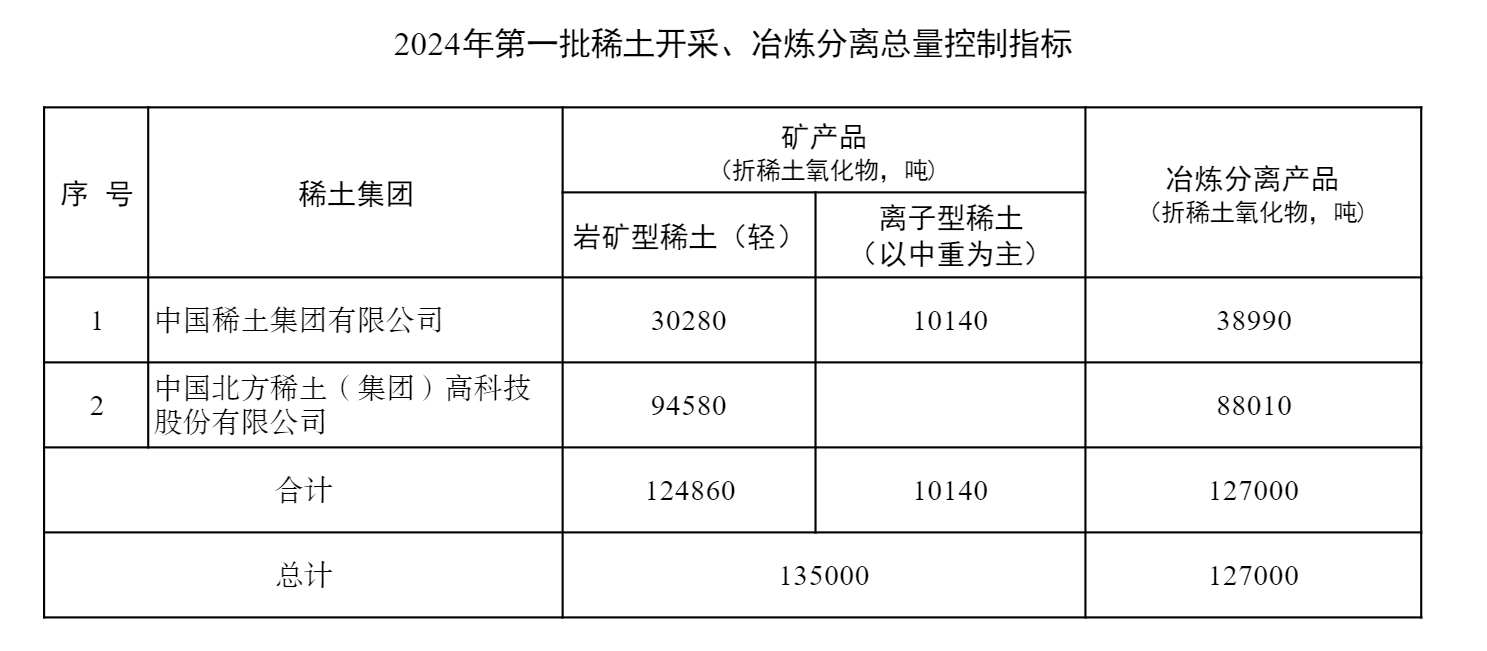

2月6日,工业和信息化部、自然资源部下达2024年第一批稀土开采、冶炼分离总量控制指标,第一批稀土开采、冶炼分离总量控制指标分别为13.5万吨、12.7万吨,同比分别增长12.5%、10.4%。

国金证券称,今年稀土第一批矿产品指标和分离指标配额同比增速低于预期。2022-2023年,第一批矿产品指标同比增速分别为20%、19%,第一批分离指标同比增速分别为20%、18%,此次矿产品和冶炼指标增速均低于往年。

该机构认为,配额增速回归合理范围,稀土供需格局有望改善,其测算2024年中国稀土配额同比增速12%为供需平衡点。若考虑2024年第二批指标与第一批相同、且不发布第三批指标,那2024年全年开采总量指标为27万吨,同比增幅仅为6%,2024年全球稀土供需格局有望得到显著改善。

当前稀土供应格局宽松,导致稀土价格出现下滑。根据WIND,2024年1月镨钕氧化物、氧化镝出厂均价为40.83万元/吨、207.3万元/吨,同比分别下跌43.3%和16%,环比分别下跌9.7%、上涨21.3%。

稀土是元素周期表中镧、铈、镨、钕、等17种元素的总称,为重要的稀缺战略资源。由于优异的金属特性,其广泛应用于高新材料、冶金、军工、石油化工、玻璃陶瓷、农业等行业。

按元素原子量及物理化学性质,稀土可分为轻、中、重稀土元素,其中镧、铈、镨、钕、钷等元素为轻稀土,钆、铽、镝、钬、铒等元素为中重稀土,也通常称为离子型稀土。

今年第一批稀土开采总指标中,轻稀土开采指标约12.48万吨,同比增长14.5%;重稀土开采指标1.01万吨,同比下滑7.3%。

从具体企业看,今年仅有中国稀土(000831.SZ)、北方稀土(600111.SH)两家获得第一批指标。

其中,中国稀土获得轻稀土开采指标约3.03万吨,同比增加7.7%,离子型稀土为1.01万吨,同比增加36.4%;北方稀土仍然专注轻稀土,指标约9.46吨,同比增加16.8%。

冶炼指标中,中国稀土约3.9万吨,同比增加17%;北方稀土为8.8万吨,同比增加19.9%。

去年参与离子型稀土开采、冶炼的厦门钨业(600549.SH)、广东稀土集团并未在今年第一批指标名单上。

其中,广东稀土集团正处于股权变更阶段。去年12月29日,广晟集团与中国稀土集团签署了《关于广东省稀土产业集团有限公司股权无偿划转协议》,广晟集团将其直接持有的广东稀土集团的100%股权无偿划转至中国稀土集团,继而中国稀土集团将通过广东稀土集团间接持有广晟有色38.45%股权,成为实际控制人。

往期公告显示,广晟有色主要从事稀土矿开采、冶炼分离、深加工以及有色金属贸易业务,生产的产品包括稀土精矿、混合稀土、稀土氧化物、稀土永磁材料等,是广东省内唯一稀土资源合法开采企业,持有目前省内获批的全部稀土采矿证,中重稀土开采、分离指标位居全国前列。

据广晟有色1月31日公告,中国稀土集团收到国务院国资委批复,同意将广晟集团所持广东稀土集团100%股权无偿划转给中国稀土集团。

华安证券认为,在供应宽松背景下,本轮开采分离指标公布后,预计轻稀土及其氧化物价格或有所下滑;中重稀土供应收紧,价格将保持坚挺。对中重稀土而言,指标收紧进一步凸显其稀缺性及战略地位。

该机构认为,对下游磁材加工企业而言,轻稀土供应宽松将持续利好下游磁材加工企业的成本改善,头部企业有望通过技术及产品结构的持续升级获得溢价。例如金力永磁(300748.SZ)、横店东磁(002056.SZ)、正海磁材(300224.SZ)等。

截至2月8日收盘,WIND稀土指数上涨3.31%,指数下7家企业中4家上涨,中国稀土涨停,报收27.56元。

评论