文|光伏头条

在2002年的电力体制改革中,中国大唐集团有限公司(以下简称中国大唐集团)应运而生。作为中央直接管理的国有特大型能源企业,中国大唐注册资本金370亿元,主要业务覆盖电力、煤炭煤化工、金融、环保、商贸物流和新兴产业。

大唐集团拥有装机容量672万千瓦世界最大火力发电厂—托克托电厂;拥有同一区域、同一投资控制和运营主体的在役最大单体风力发电厂—塞罕坝风电场;拥有创造最高碾压混凝土大坝”、“最大地下厂房”等多项世界纪录的龙滩水电站;拥有世界首台六缸六排汽百万千瓦机组的东营发电厂;拥有生态友好型渔光互补的浙江象山30万千瓦长大涂滩涂光伏项目等国内创新典范。

2022年,大唐集团新能源年度开工首次突破千万千瓦,发电装机规模突破1.7亿千瓦,全年新能源获取建设指标和开工规模再创新高。

然而,这一路走来并不容易。源于改革而生的中国大唐集团,经历着一轮又一轮的蜕变。

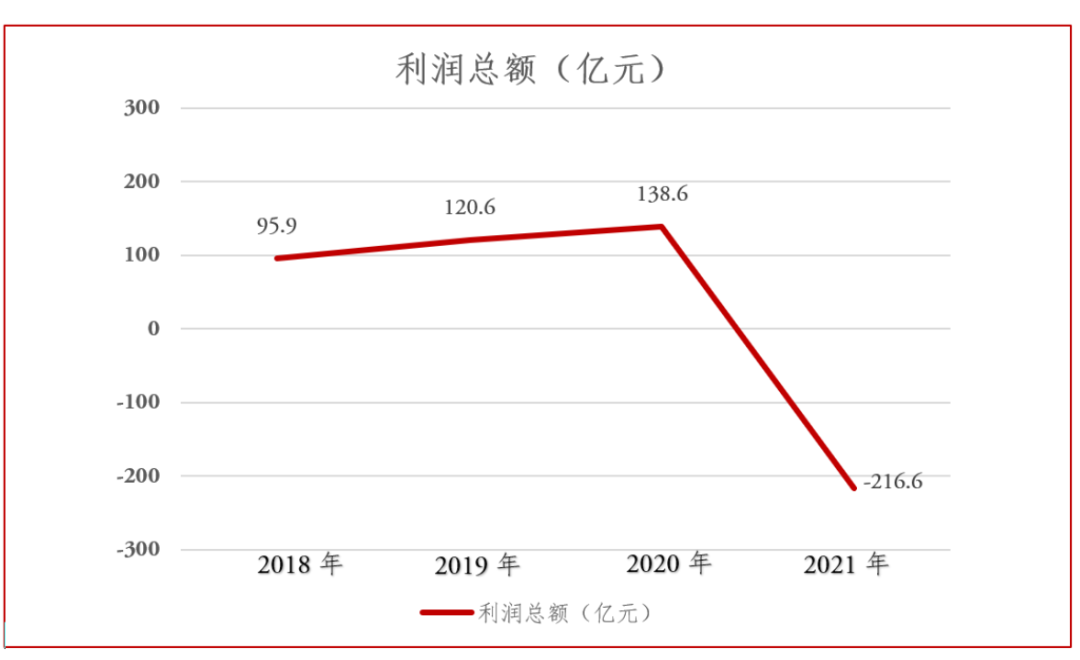

2021年,受俄乌冲突、激进脱碳等因素影响,煤炭供求失衡,煤价暴涨,进而导致火电发电成本飙升。

据国务院国资委披露数据,2021年央企煤电业务亏损1017亿元。而彼时的中国大唐也正在为亏损及新能源转型缓慢发愁。财报显示,中国大唐2021年利润总额为-216.6亿元,结束了近几年利润连续增长的态势。

2022年5月,刘明胜调任中国大唐集团总经理。面对产业结构“少”煤、电源结构“偏”煤、煤炭持续高位运行等挑战,刘明胜深化提质增效,逐季开展劳动竞赛,经营局面稳中向好,经营业绩逆势突围。

2022年,中国大唐实现营业收入同比增长13%,利润总额较上年同期增加325.16亿元,实现扭亏为盈。

2023年,大唐集团利润总额同比增加42.29亿元,新能源开工、投产分别为历史最高年份的1.31倍和1.39倍,发电量、供热量、煤炭及天然气产量同比分别增长1.4%、3.57%、32.12%、13.21%。

中国大唐业务区域广博,在役及在建资产分布在全国32个省区市和香港特别行政区,以及缅甸、柬埔寨、老挝、印尼等多个国家和地区。旗下设有37家区域公司和专业公司。而其5家上市企业更为引人关注。

大唐发电——沪港伦三地上市

大唐发电是由中国大唐集团公司控股的中外合资企业。公司成立于1994年,是第一家在伦敦上市的中国企业、第一家在香港上市的中国电力企业,第一家同时在香港、伦敦、上海三地上市的中国企业。

作为中国最大的独立发电公司之一,历经28年,大唐发电所属运营企业及在建项目遍及全国19个省区,经营产业以火电、水电、风电、光伏为主的发电业务,同时涉及煤炭、交通、循环经济、售电等领域,已从单一的火力发电企业成长为涉足多个领域、多种产业的综合能源上市公司。截至2022年底,公司资产总额约为人民币(下同)3051亿元,装机容量达到7102.44万千瓦。

截至2022年底,公司新增装机容量2,699.4兆瓦,其中火电燃机新增1,477.8兆瓦、风电新增338兆瓦、光伏新增883.6兆瓦,公司天然气、水电、风电、太阳能等低碳清洁能源装机占比进一步提升至33.1%,较去年末实现提升2.83个百分点,“十四五”绿色转型稳步推进。

截至2022年3月底,大唐集团有限公司持股数量为65.41亿股,约占公司总股份的35.34%。此外,中国大唐海外(香港)有限公司持有公司H股32.76亿股,约占公司总股份的17.70%,中国大唐集团财务公司持股数量为873.86万股,大唐集团合计持股约占公司已发行总股份的53.09%。

2024年1月30日,大唐发电发布2023年业绩预告,公司预计2023年度实现归属于母公司所有者的净利润10亿元到15亿元,与上年同期相比,将实现扭亏为盈。此外,公司预计2023年度扣非净利润约为5亿元到10亿元。

对此,公司表示,2023年公司持续推进绿色低碳转型发展,清洁能源装机容量不断增加,有效拉动全年整体发电量同比上升,营业收入实现同比增长,此外,发电单位燃料成本实现同比降低,提质增效效果显著,公司全年业绩实现扭亏为盈。

展望2024年,国海证券认为,公司业绩同比有望继续修复。一是预计2024年电煤需求或偏弱,动力煤价格中枢同比有望下移,火电业绩有望改善;二是公司2023年开始剥离非主业资产以及盈利能力不佳的火电资产,公司整体盈利能力有望提升。长期看,火电商业模式向发电收益+容量电费收益+辅助服务收益转变,有望稳定火电盈利,重塑火电估值。

华银电力:主业同比减亏超7亿元

华银电力原名湖南华银电力股份有限公司,1993年1月16日经湖南省体改委批准,由湖南省电力公司等6家法人单位共同发起,于1993年3月22日正式成立。1996年9月5日,公司股票在上海证券交易所挂牌交易。

2003年9月,根据电力体制改革方案,湖南省电力公司将持有的公司33.34%股权划转至中国大唐集团持有,公司控股股东变更为中国大唐。2006年7月10日,更名为大唐华银电力股份有限公司。

2015年,华银电力非公开发行股份收购大唐耒阳发电厂全部经营性资产、大唐湘潭发电有限责任公司100%股权、大唐华银张家界水电有限公司35%股权,中国大唐所持华银电力股份增至9.53亿股,占华银公司总股本的53.53%。

2022年,华银电力非公开发行股份募集资金8.4亿元,公司股本增加至20.31亿元,控股股东中国大唐占华银电力总股本的46.94%。

2024年1月26日,华银电力发布公布2023年年度业绩预亏公告,经财务部门初步测算,预计2023年度实现归属于上市公司股东的净利润为-17000万元到-20000万元,与上年同期相比,将出现亏损。预计2023年度实现归属于上市公司股东的扣除非经常性损益后的净利润为-20700万元到-23700万元。

华银电力主营业务以火力发电业务为主。2023年,公司多措并举提升主营业务盈利能力,主营业务同比较上年减亏超7亿元,但受煤炭价格持续高位运行影响,公司主营业务2023年出现亏损。公司2023年实现营业收入约99亿元,其中:火电营业收入约88亿元,占营业收入的88.89%。公司2023年实现营业成本约95亿元,其中:火电营业成本约87亿元,占营业成本的91.58%。

根据企业会计准则及公司会计政策等相关规定,基于谨慎性原则,公司本期计提信用减值损失1.03亿元,主要为计提应收账款信用减值损失;公司本期计提无形资产减值准备0.53亿元,主要为计提小火电机组容量指标权益减值。

桂冠电力:预计净利润同比减少逾六成

桂冠电力始创于1992年9月,公司建设经营的广西红水河百龙滩水电站是全国第一家以股份制形式筹资进行大中型水电站建设的电站。1994年1月,红水河大化水电厂入股桂冠电力,进一步增强公司经营能力。公司于2000年3月在上海证券交易所上市。

桂冠电力是中国大唐集团公司的控股子公司,拥有广西岩滩、平班、大化、百龙滩、乐滩和四川天龙湖、金龙潭、仙女堡、湖北沿渡河10座水电站;合山1座火电厂和山东烟台、贵州四格3个风电场。公司主要投资建设、经营管理以电力生产为主的能源项目,包括水电、火电、风电等,主营产业位于广西。为适应电力体制改革需要,公司积极响应国家号召,参与电侧改革,开展以电为主的发售电业务拓展。

桂冠电力以水电为主。截至2023年9月末,公司在役装机1271.46万千瓦,其中水电装机1023.54万千瓦,火电装机133万千瓦,风电装机76.6万千瓦,光伏发电装机38.32万千瓦。根据公司公布的2023年前三季度发电量完成情况,1-9月由于红水河流域来水较平均偏枯4-5成,造成公司骨干电厂发电量减少,另外公司位于四川、云南、贵州等地的水电站也因所在区域来水偏枯影响,发电量出现不同程度的下降。来水偏枯导致公司2023年前三季度水电发电量166.84亿千瓦时,同比下降45.83%。火电、光伏发电、风电发电量分别同比增长75.23%、192.86%、5.39%,在一定程度上弥补了水电出力下滑的影响。公司整体发电量218.62亿千瓦时,同比下降36.03%。

1月9日,桂冠电力披露业绩预告称,公司预计2023年实现净利润约11.34亿-12.34亿元,同比减少约61.55%—64.66%;基本每股收益约0.13-0.15元/股。2023年公司骨干电厂所在的红水河流域,来水较多年平均偏枯5-6成,造成发电量减少。公司位于四川、云南、贵州的水电站也因所在区域来水偏枯影响,发电量同比有不同程度下降。

分析指出,我国水电来水呈现季节性丰枯交替,根据国家能源局数据,2023年上半年由于来水偏枯,我国水电发电量同比减少22.9%。进入三季度,我国水电来水逐渐由枯转丰,水电发电量持续改善,从7月份起,水电发电量增速跌幅收窄,8月份同比增长18.5%,9月份增速提升至39.2%。水电行业整体基本面在逐渐修复,根据公司三季度业绩说明会,预计四季度红水河流域总体偏枯2-3成,降幅将有所收敛。

业内认为,公司作为央企大唐发电集团旗下的水电上市公司,主力水电站位于我国十三大水电基地之一的南盘江红水河水电基地,短期业绩下滑源自水电站所在流域来水偏枯。从中长期看,红水河来水具备持续改善的空间,公司水电电价也具有较强的市场竞争力,公司业绩具备复苏的潜力,同时公司陆续投产的新能源发电装机将会带来新的业绩增长空间。

大唐新能源:2023年累计完成发电量同比增加9.8%

中国大唐集团新能源股份有限公司前身为二零零四年九月二十三日成立的大唐赤峰赛罕坝风力发电有限公司,是国内最早从事新能源开发的电力企业之一。本公司成立以来,经过几年的快速发展,于二零一零年十二月十七日在香港联交所主板成功上市。截至二零二二年十二月三十一日,本公司已发行股份总数为7,273,701,000股。其中中国大唐集团有限公司合并持股比例为65.61%,为公司控股股东。

公司主要从事风电等新能源的开发、投资、建设与管理;低碳技术的研发、应用与推广;新能源相关设备的研制、销售、检测与维修;电力生产;境内外电力工程设计、施工安装、检修与维护;新能源设备与技术的进出口服务;对外投资;与新能源业务相关的咨询服务等。截至2022年12月31日,本集团控股装机容量14,193.37兆瓦,其中风电控股装机容量12,687.90兆瓦,光伏控股装机容量1,500.47兆瓦。

大唐新能源于1月22日发布公告称,2023年12月公司及其附属公司(以下统称“集团”)按合并报表口径完成发电量321.088万兆瓦时,较2022年同比减少5.08%。其中,完成风电发电量302.522万兆瓦时,较2022年同比减少7.52%;光伏发电量18.566万兆瓦时,较2022年同比增加66.67%。

截至2023年12月31日,集团2023年累计完成发电量3160.776万兆瓦时,较2022年同比增加9.80%。其中,完成风电发电量2918.5365万兆瓦时,较2022年同比增加7.44%;光伏发电量242.2395万兆瓦时,较2022年同比增加49.22%。

对此,交银国际上调大唐新能源评级至“买入”,对于公司目前2024年市盈率及市账率目前均处于比历史平均值低1个标准差的水平,该行认为相比2020年处于相约估值水平时,公司的ROE已由当时8%提升至2023年预期的13%,应支持估值提升。

大唐环境:预计年度除税后利润飙升

大唐环境成立于2004年5月,2015年6月26日完成股份化改制,2016年11月15日在香港联交所上市,成为中国大唐集团有限公司第5家上市公司。

公司主营业务包括:环保设施投资与运营管理、脱硝催化剂制造处置再生及检测、环保项目开发与设计施工、环保业务咨询、水处理工程及运营、风力发电、光伏发电、光热发电等新能源发电及相关储能项目的开发、投资、建设与管理、低碳技术的研发、应用与推广、海外业务等。

2024年1月12日,大唐环境发布公告称,根据董事会对集团截至2023年12月31日止年度最新可用未经审计综合管理账目初步评估及董事会可得最新资料,集团预期录得除税后利润约4.16亿元至约5.64亿元,与之相比,截至2022年12月31日止年度的除税后利润约为2.38亿元。

对于业绩增长,公司主要归因于下列原因:首先,集团环保设施特许经营业务利润增加:集团通过实施多项提质增效措施,令脱硫剂及脱硝还原剂等主要原材料消耗量降低,加上该等材料采购单价下降,进一步减少环保设施特许经营业务成本。其次,集团工程业务亏损减少:此乃主要由于集团就环保设施工程、水务工程及可再生能源工程项目签署的新合约金额增加,加上毛利率提高,故此集团工程业务收入及毛利增加。

写在最后

为者常成,行者常至。

能源电力是国民经济发展的先导产业和基础行业,是推动和实现中国式现代化的动力之源。

作为保障首都能源安全的排头兵,中国大唐在北京周边的18家发电企业承担首都一半以上电力供应重任。除此之外,中国大唐还是“三北”地区供热的主力军,56家燃煤热电厂和14家供热公司担负着北方10个省份超过8亿平方米居民供暖任务。

截至2022年底,中国大唐资产总额8494亿元,发电装机超过1.7亿千瓦,清洁能源占比42%,占全国总装机6.6%。连续13年入围《财富》世界500强。

评论