文|道总有理

最近格力集团换帅的话题冲上热搜第一,很多人疑惑董明珠去哪里了,着实令人忍俊不禁。实际上,我们日常所讲的格力,多数指的是格力电器,而格力集团只是格力电器的第四大股东,换帅与否,董明珠在格力电器的地位,都会稳如磐石。

回望2023年,也是格力电器充满话题性的一年。董明珠亲自设计的玫瑰空调、孟羽童的职场大戏、被嫌弃一生的格力钛、与奥克斯打官司……曲曲折折,终于让这家白电巨头又成长了一岁。

1月份,格力公布2023年公司业绩的整体情况:全年营收约2050亿元,利润约290亿元,贡献税收176亿元。时至今日,格力电器成立三十多年了,在实现营收之际,董明珠最头疼的还是主力业务。

不同于其他家电巨头,格力的营收多年来都局限在空调上,董明珠不是没想过改变,只是迟迟不得其法。更重要的是,空调市场也隐约有失守的危险,此前,美的与格力都在自家的财报中把空调业务描述成行业第一。

格力官方数据显示,品牌市场占有高达33.9%,份额排名第一。而美的则引用了奥维云网的数据,家用电器线下份额为33.7%,市场占有率排名第一;中央空调国内市场占有率继续保持第一。

不论谁是第一,于格力而言,危机一触即发。

继续“押注”空调?

不可否认,董明珠对格力钛的偏爱一度深沉到让整个资本世界不可思议,数据显示,格力电器18.38亿元的投资亏损17.55亿元,可董明珠似乎还是不愿放手。去年年末,格力继续看好“无底洞”似的格力钛,导致格力自身的股价大幅震荡。

实际上,董明珠不停布局一家外界并不看好的新能源公司,归根到底还是为了空调。

这两年,空调市场严重同质化,新风空调、无风感技术、洗空气技术、睡眠空调、除菌健康技术……玩到现在,基本已经不剩什么新鲜话题可以炒。2023上半年,空调市场零售额1290亿元,同比增长18.5%;零售量3690万台,同比增长17.6%,迎来了久违的产销双增。

可是在2023年上半年,格力的空调业务增速只有1.8%。2022年,格力电器的空调营收1348.59亿元,同比增长只有2.39%,当然,格力缠身的烦恼更来自整个空调行业,这个领域下半场的竞争核心依旧围绕技术展开:

2022下半年以来,各大空调企业纷纷建设研发基地,TCL空调武汉智能制造产业园全面投产,年产能600万套;飞利浦空调产研基地落户安徽滁州并正式投产。其项目总投资100亿元;大金(中国)投资有限公司投资17.5亿元,在惠州投资建设大金空调华南基地项目等等。

可格力这边,“证券之星”数据显示,今年以来,格力电器新获得专利授权 213 个,较去年同期减少了 37.54%。2023年前三季度,格力研发成本是52.2亿元,也是美的、海尔三家巨头中最少的。

董明珠一心想用新能源路线来突破空调行业的技术瓶颈,来保住格力的市场地位,例如光伏空调,这是她真金白银砸向格力钛的重要原因之一,换句话说,一直致力多元化的格力最想守住的还是空调。

光伏+空调的研究路线,格力早在2012年就开始关注了,往后的几年也频繁发布研究结果,例如2018年,格力发布“空调光储直流化技术”,2021年,格力正式推出光储直柔空调系统……可这些统统缓解不了董明珠的焦虑。

因为在这条路上,不止格力一家,海尔、美的等“友商”如影随形。

以海尔为例,2015年12月,海尔发布了一整套的光伏家庭能源系统,正式进军分布式光伏市场;2017年,正式成立海尔太阳能公司;2018年,海尔阳光电源达成合作,一起在家庭光伏领域提供更加智能的服务。美的也不甘示弱,公开资料显示,美的首创多项家庭光储能源技术获评“国际领先”。

格力赖以破局的一条路显然挤上了旁人,更何况,这两年间,美的、海尔的空调业务丝毫不逊色于格力,甚至在增速上比格力要强,数据显示,这两家在去年上半年凭借发起价格战、拓展下沉渠道,使得空调业务增速分别达到10.5%和18.3%。

格力紧紧护住一枚只亏难盈的“烂棋”,也是无奈之举,毕竟再不努力,恐怕要被挤下去了。

改变,真的很难?

不知从什么时候开始,“求变”成了格力生存的一大动力,无论是产品矩阵、销售渠道,还是跨界经营,格力都在竭力掀起一场新变革。在产品上,董明珠一直有个“全品类家电”梦想,除了空调,冰箱、洗衣机、热水器、饮水机……最好都陈列其间。

跨界更是出其不意,迄今为止,格力曾经计划进军的赛道有汽车、储能、手机、预制菜等等。很显然,这些计划成功得不多,最终赖以立足的还是只有空调。数据显示,2022年格力空调业务营收1348.59亿元,占总营收比重为71.36%,和2021年占比70.11%相比,空调业务的比重不仅没有下降,反而提高了1.25%。

到2023年,格力的生活电器、工业制品等其他主营业务加起来,占总营收比重也才11.8%。这对于一家大型的家电企业而言,多少有些掣肘。尤其格力面临的海尔、美的基本都在这几年实现了全品类大营收。

以美的为例,奥维云网数据显示,美的在家用空调、台式泛微波、台式烤箱、电暖器、电磁炉、电热水壶等6个品类中,旗下产品在国内线上与线下的市场份额均位列行业第一。格力甚至曾把扩充产品阵营的打算放在了小家电身上。

只可惜,精致生活的泡沫一戳就破,2022年厨房小家电零售额520.3亿元,同比下降6.7%;零售量22049万台,同比下降12.7%,这也是小家电品类连续第二年出现下降的趋势。改变,有时候实在费力不讨好。

至于本身的空调业务,格力主要变的是渠道。在空调市场上,价格战与渠道铺设是决定销量的重要因数,格力在前者的玩法上略有欠缺,根据奥维云网数据,2023年全国线下市场中,格力品牌的空调均价最高,达到4641元,高于美的(4355元)、海尔(4257元)。

渠道方面,董明珠在这几年里一直试图拉拢线上生意。

2020年,董明珠在抖音开始直播带货,当年进行了超10场直播,累计带货近500亿元,凭借一己之力,董明珠完成了格力近一个季度的销售业绩。后来出现的孟羽童、王自如也都是为了抓紧线上市场。

坦白来讲,格力的出发点是没错的。

2022年,中国家电线上市场零售额达4861亿元,家电网购占比提升至58.2%,远高于我国整体网购渗透率。QuestMobile《2023年消费品类私域获客研究报告》,家用电器品类的私域流量用户消费能力高于公域流量用户,线上消费2000元以上用户占比中,家用电器的私域用户占比达到39.5%。

董明珠的努力也有目共睹,中怡康数据,2019-2022年格力的线上零售额占比由 22.3%提升至 28.9%,同期美的线上份额由 30.5%滑落至 28.2%,这也意味着格力在电商渠道销售份额反超了美的。

美的当然在奋起反抗,就目前来看,美的在不断延伸线上渠道网络,仅在快手上,美的集团就有高达70多个官方账号,去年双十一,美的系在快手整体同比增长76%,母品牌美的同比增长177%,旗下品牌华凌同比增长2097%。

相比于美的这些全系家电巨头,格力不止产品矩阵落人一截,就连子品牌阵营也不如它们强大。当家电消费不惜一切代价,在线上线下靠猛增曝光度夺人眼球,“单薄”的格力难免有些力不从心了。

2024年:格力去往何方?

一向铁血掌舵的董明珠似乎也开始迷茫了。

2024年,格力究竟该去往何方?在市场定位上,是继续深入下沉地区,让五环外供养愈发难做的空调生意,还是往上潜行,争夺被美的、海尔夺走的高端市场份额。是回收精力,专心押注空调,还是接着全品类经营……

这些问题在新的一年里,更加复杂沉重地压迫在格力心头上。

诚然,家电下沉是行业既定的趋势,毕竟这里涉及到家电企业背后牵扯生存的渠道策略,格力也不例外。根据摩根士丹利数据,三、四线等低线城市经济总量占中国名义GDP的59%。预计到2030年,中国下沉消费市场规模将达9.7万亿美元。

具体到家电市场,《2022年中国家电市场报告》数据显示,2022年下沉家电市场逆势微增,零售额达到2850 亿元,比上年增长2.7%,家电零售额占整体家电市场的比例由 31.5% 提升至 34.1%。这其中,空调又是家电下沉过程中的重点发展对象,奥维云网线下监测数据显示,2023年上半年,国内县级市场空调零售额同比增长17.63%,一、二线市场增幅分别仅为8.38%、6.27%。

在所有下沉的传统家电中,空调也成了最容易触达乡镇的那一类,数据显示,曾经在1-48周下沉市场家电品类构成统计中,空调占比32.9%、其次是冰箱19.1%、洗衣机16.1%、彩电14.7%等等。

毫无疑问,下沉市场购买家电多以线下渠道为主,格力虽然在这两年不遗余力地经营线上,但总体来看,线下营收仍是大头。然而,正是多年引以为傲的渠道网络间接成了格力下沉的一大累赘,两方之间的矛盾与日剧增:

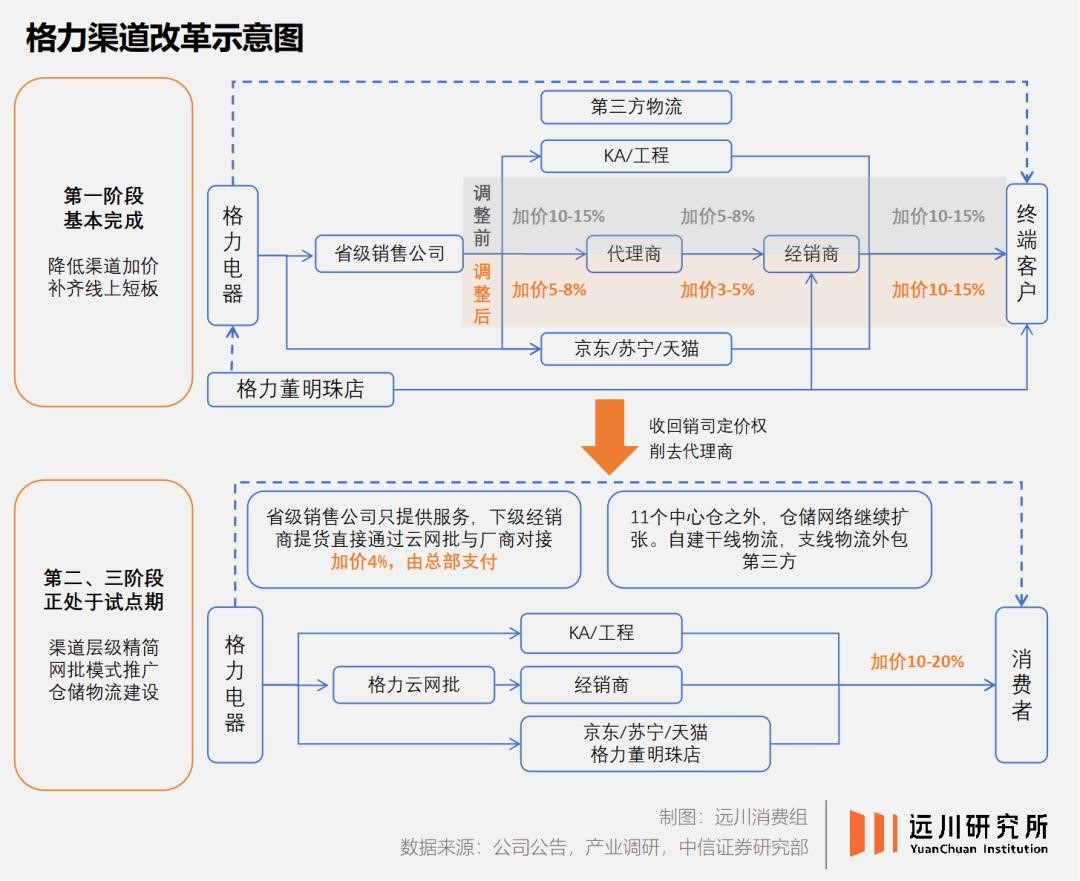

先是董明珠高调直播,绕开了中间的省级销司,由终端经销商直接卖货给消费者,导致省级销司的加价率近乎减半,代理商也从5%-8%降到最低只有3%左右。接着,格力又宣布销司失去定价权,只负责提供安装售后等服务,从赚差价改收服务费,加价率被进一步压缩到2%-4%。

2022年中,格力要求各省严查经销商,禁止其同时代理飞利浦空调;8月,格力突然对河北地区停止发货。格力不断往下施压,归根到底,是庞大的代理经销体系让品牌在下沉市场中失去了价格战优势。

尽管格力步步紧逼,大刀阔斧,但是截止到2022年,格力全国仍然有26家渠道型销售公司,覆盖网点最多时达到4万家,还意外“逼反”了山东、河北等几大经销商。可想要抢占下沉地区,与经销商的关系还是不能太僵硬。

2024年,格力开始计划全面推行网批平台供货,缓解企业与经销商双方共同的压力。还与京东合力开发下沉渠道,开拓近600家格力+京东联合门店。格力如此在乎五环外,原因也很简单,2023年全国线下市场空调畅销机型排行榜中,7000元以上的高端机型,美的和格力均占3款。

然而,美的销售额市占率合计3.42%,格力则只有2.41%。时至今日,董明珠在镜头前仍然保持一贯的高调,这背后,似乎也在隐藏格力的尴尬与茫然。

评论