文|小食代 潘娴

拥有爱他美、脉动、依云等品牌的法国食品巨头达能,在换帅后交出第二份完整年度成绩单。

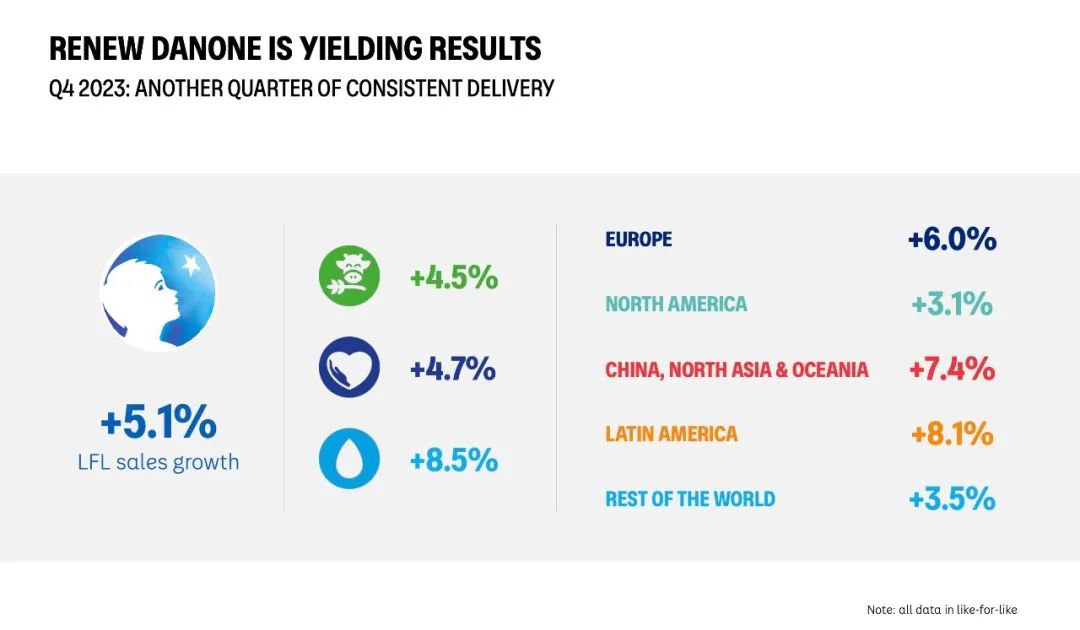

根据今天下午发布的财报,2023年,达能净销售额为276.19亿欧元(折合人民币约2152亿元),同比增长7.0%,其中价格增长7.4%,销量/组合下降0.4%;报告增长为-0.2%,汇率带来了-4.3%的不利影响。

在第四季度,达能销售额同比增长5.1%,销量/组合增长0.8%;报告增长为-5.0%,其中汇率的不利影响为-6.0%,反映出主要货币对欧元贬值,又由于处置在俄业务,也导致合并报告的不利影响。

小食代注意到,随着中国饮料场景的恢复以及业务修复,维生素饮料品牌脉动2023年销售收入实现了14.1%的同比增长;达能奶粉“头牌”爱他美,仍在中国市场攻城掠地,去年市场份额继续扩大,这也意味着在雅培退出大陆奶粉市场后,继美素佳儿、a2后,再有外资奶粉商去年业绩“报喜”。

今天,已经出任达能CEO两年多的盛睿安(Antoine de Saint-Affrique)在业绩报告中指出,2023年是达能在“Renew Danone”战略上取得持续进展和强劲业绩的一年,公司将重新把科学置于工作的核心位置。

他说,在依然充满挑战的形势下,达能的销量/组合逐步改善,并在第四季度转为正增长,EDP(注:即基础乳制品和植物基产品业务)在欧洲取得了显著进展,医学营养品业务也保持强劲势头,“尽管仍有许多工作要做,但这些都是令人鼓舞的迹象”。

展望今年,他说,在2023年积极势头基础上,达能将“满怀信心”地开始新财年的“Renew”战略,又重申2022年3月确定的公司中期目标,表示今年会专注于持续的执行和交付。

“我们将继续逐步提高应变能力,进一步配备适应未来发展所需的技能、科学和工具。”他说。

达能今天预计,2024年有机销售增长将同比有所放缓,预测将增长3%-5%。

中国市场

我们先聚焦中国市场。

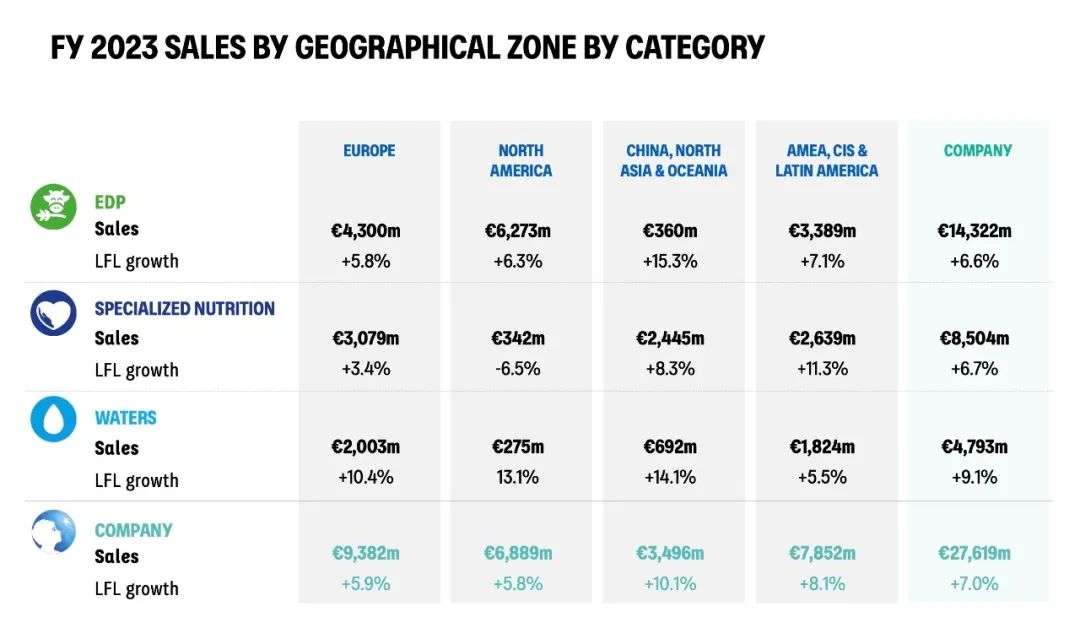

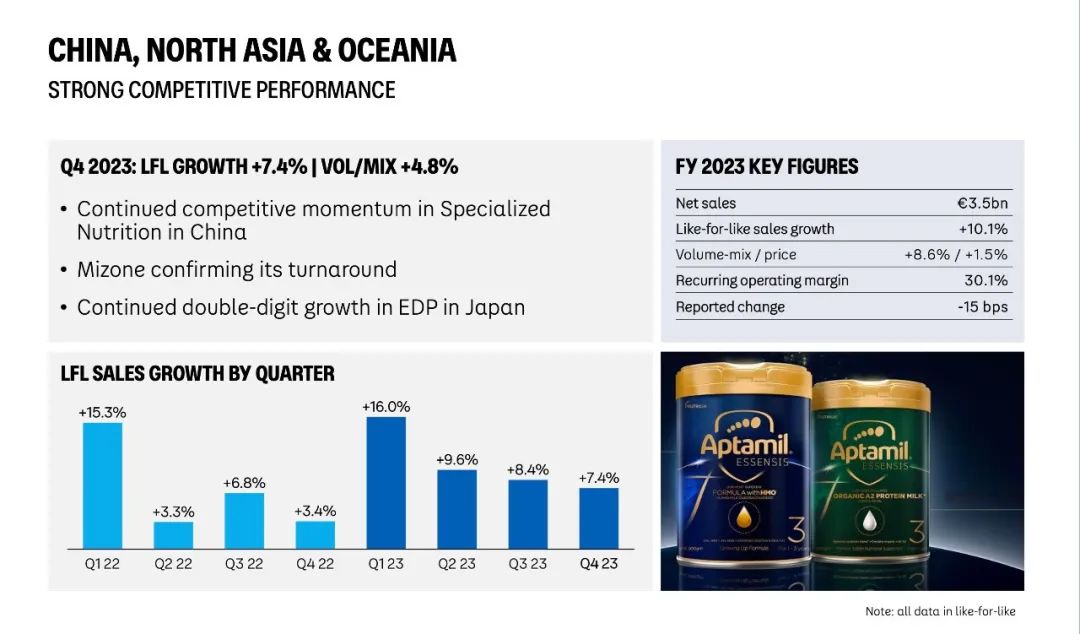

今天,小食代翻阅的财报显示,2023年,达能中国、北亚和大洋洲地区(CNAO,包括中国、日本、澳大利亚和新西兰市场所在的大区)的销售额为34.96亿欧元(折合人民币约272亿元,2022年为34.28亿欧元),报表增长2.0%,同比增长10.1%,其中销量/组合贡献了8.6%的增长;期内,经常性营业利润率进一步跌至30.1%,报表下降15个基点,但下降速度同比有所放缓。

这意味着,达能去年在中国所在的CNAO大区更多是依靠卖出更多产品,而非主要靠涨价来推动业绩的增长。

其中,在四季度,CNAO的销售额同比增长7.4%至8.22亿欧元(折合人民币约64亿元),其中销量/组合增长4.8%,定价增长2.6%。达能表示,在中国市场,上季度专业特殊营养业务保持良好发展势头,这在婴幼儿营养品、医学营养品上都得到体现;脉动复苏正在得到确立,在四季度实现了双位数增长。

小食代留意到,尽管达能没有进一步披露脉动、爱他美在中国市场的具体销售额,但是考虑它们是CNAO的收入贡献“大头”,外界也可以大致推测这些品牌在2023年的业绩情况。

例如,2023年,CNAO的饮用水和饮料业务(注:即脉动所在板块)净销售额为6.92亿欧元(折合人民币约54亿元),同比实现14.1%的增长,这是达能各大区饮料业务的最大增速,14.1%的数字也和达能今天给出脉动的同比增速一致。

另外,CNAO的专业特殊营养业务(注:即爱他美、诺优能和医学营养品所在板块)净销售额为24.45亿欧元(折合人民币约190亿元),同比增长8.3%,增速在达能各大区中排行第二。

分季度看,2023年CNAO销售收入最高的是二季度,达到9.54亿欧元,其次是三季度的8.96亿欧元,一季度和四季度则分别是8.24亿欧元、8.22亿欧元,而从同比增速看有呈逐季度放缓趋势。

严格控制

在今天下午结束的业绩会议上,小食代留意到,达能CEO盛睿安在说明“Renew Danone”战略如何落地时,多次举例说明中都涉及中国产品和业务。

当谈到改善产品组合表现时,他以爱他美为例指出,2023年达能的婴幼儿营养品表现良好,重要的是取得了具有竞争力的增长,这主要是通过持续发挥科学在产品中的作用。

他又在说到加速增长时,以中国市场的医学营养品为例指出,达能依靠“强大的品牌”在成人和儿科产品上扩大优势,产品差异化、声称清晰,在院内和院外做好业务扩张,同时为未来进行投入。

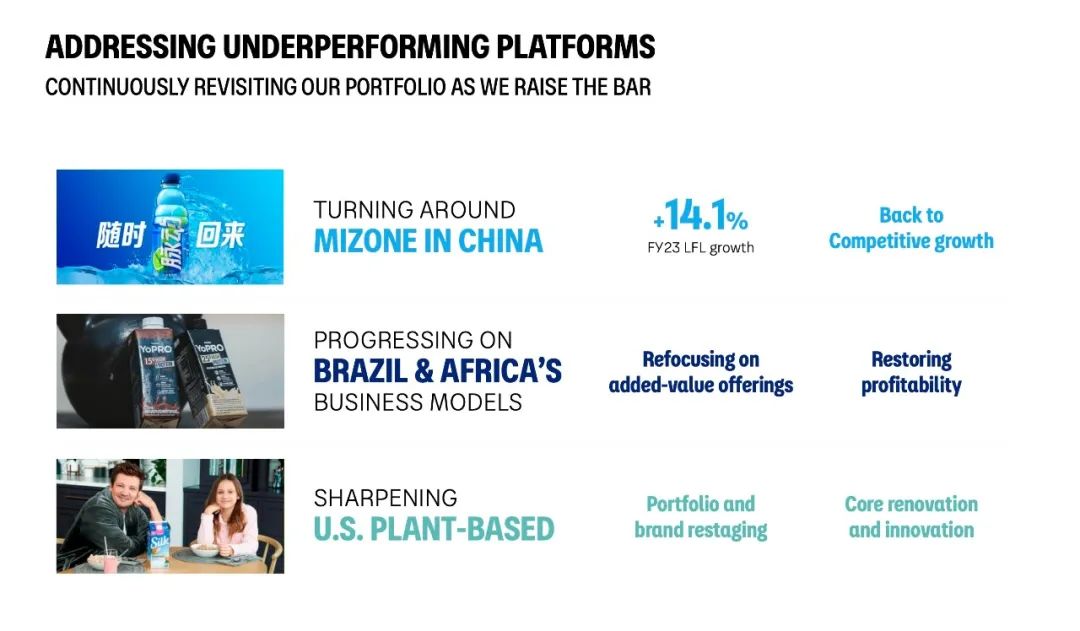

在说到如何修补业务时,他首先以脉动为例。“我们有信心脉动的业务局面正在扭转。去年,我们不仅实现14.1%的强劲增长,更重要的是脉动的市场份额也事隔多时取得增长。”盛睿安说。

他说,脉动所做的工作都是为了重新聚焦“范围”(Range),这包括重新控制分销、重塑品牌、重新关注有意义的事情,如今创新开始得到回报但显然还需要再接再厉。“如今,着眼于2024年的销售旺季,我们有决心再创佳绩。”

当CFO Juergen Esser在讲解中国业务去年四季度表现时,他给出了更多详情。他说,期内,专业特殊营养品业务继续保持增长势头,虽然中国奶粉市场仍在从旧配方向新配方过渡,但是上季度达能婴幼儿营养品仍然稳健增长,并继续扩大了市场份额,这要归功于本地团队对库存和定价水平的严格控制。

此外,上季度医学营养品组合在中国市场实现了双位数的增长,成人和儿科产品都取得了增长。脉动方面,他指这是又一个双位数增长的季度,无论是销量和市场份额上都取得了进步。

“无论是质量还是数量,我们对于中国的增长感到欣喜。”在回答分析师提问时,盛睿安说,脉动在持续修复下发展势头让人鼓舞,婴幼儿奶粉的高端产品在持续推出。

他说,首先达能已做好需要注册的所有奶粉产品的配方注册,其次是不断提高在华渗透率,抓住奶粉的下沉渠道特别是三四线城市的机会。“随着市场不断整合,一些人退出,我们注册了的产品将拥有新机会。”

“重要信号”

最后,我们再转向达能的这份2023年成绩单。

根据财报,达能去年的经常性营业收入为35亿欧元,经常性营业利润率为 12.6%,与去年相比增长了40个基点。公司表示,赚到的钱又重新进行了重大投入,主要投向A&P(广告和促销)、产品优势和能力方面。

自由现金流上,从2022年的21.27亿欧元增加到2023年的26.33亿欧元,反映了经营活动现金流的大幅增加,资本支出则为8.47亿欧元。债务上,净债务为102亿欧元,比去年的101亿欧元略有增加。

今天,对于达能交出的这份最新业绩,外界给予了不少关注。

彭博指出,随着销量增长,达能在2023年最后一个季度的销售额增长符合分析师预期。不过,彭博注意到在通胀回落的情况下,该公司最大的业务EDP出现了自2022年以来最缓慢的季度增长。

彭博认为,在经历了数十年来最高的通胀期后,消费品生产商正寻求实现销量增长,并夺回因购物者减少消费而被超市品牌抢走的市场份额。而在担任CEO的第三年,盛睿安也正努力展示其扭亏为盈的进展。

费加罗报今天注意到,达能上季度在欧洲的销量在经历10年下滑后终于恢复了增长。该报引述CFO Juergen Esser表示,这是达能启动复苏计划后的首批成果,对市场来说是一个重要信号。他又表示,在该计划下达能对产品组合进行简化,减少了20%的产品,同时通过促销和广告活动大力投资于消费者喜爱的品牌。

“我们对2024年充满信心,即将开启新的篇章,我们将通过加大投资巩固达能的竞争力。”Juergen Esser告诉费加罗报。

小食代注意到,在业绩会上总结时,盛睿安表示尽管2023年取得了成绩,但是需要做的事还有很多,Renew Danone之旅远没有结束。“我要说,我们在玩的这场游戏叫做锲而不舍。”他说:“我们预计,2024年又将是取得进展的一年。”

评论