油服行业正在成为业绩亏损的“大户”。

隶属该板块的中海油田服务股份有限公司(下称中海油服,601808.SH)预计其2016年度亏损约117亿元。该数字仅次于同行业另一家公司石化油服(600871.SH),后者预计2016年亏损160.8亿元。

中海油服在2015年还曾以10.74亿元的归属于母公司净利润额,次于海油工程(600583.SH)排名同类上市公司第二位。但仅一年时间,业绩大“变脸”。

作为国内行业地位份量较重的油服公司,受2016年国际原油价格低迷的影响,中海油服2016年度的工作量及服务价格遭遇冲击,从而极大地影响了公司业绩。中海油服的主营业务由钻井服务、油田技术服务、船舶服务、物探和工程勘察服务构成。从该公司2016年半年报披露的主营业务收入占比来看,其钻井服务和油田技术服务的营收占比分别为50.23%、30.65%,两相合计超过80%。自2014年下半年起,国际原油价格出现大跌。进入2016年,国际油价在年初伊始便“低开”,并一度触底跌破30美元/桶。据Wind资讯提供的布伦特原油现货价格走势显示,2016年1月,原油价格最低触碰25.99美元/桶。2016年全年,原油价格平均为43.65美元/桶。这一数据同比2015年下降16.60%。

低迷的油价致使中海油服的主营业务作业情况不容乐观。以主营收入占比超过一半的钻井服务为例,2016年前三季度,中海油服钻井服务的作业日数累计值为6079.00天,同比2015年下降31.53%。同期,该公司钻井服务可用天使用率与日历天使用率分别为53.30%、50.10%,同比2015年分别减少24.10个百分点、24.80个百分点。简单概括,中海油服去年钻井服务的工作量进一步减少,而公司表示其服务价格也出现不同程度的下降。由此不难发现,该部分业务2016年的营业收入势必会严重缩水。

在业绩预告中,中海油服表示,公司还计提商誉减值准备以及应收账款坏账准备,这也是导致公司去年业绩巨亏的重要原因。界面新闻查询该公司2016年三季报发现,中海油服的应收账款延续攀升势头。在第三季度,其增加了约11.83亿元,截至去年9月30日,中海油服的应收账款高达88.05亿元。

但事实上,中海油服计提的应收账款坏账准备不算高,其资产减值损失或仍主要由商誉和部分固定资产的减值构成。由于2016年年报尚未披露,中海油服去年全年度的资产减值损失情况还未公开。不过,界面新闻发现,该公司曾在2016年三季报中对去年前三季度的资产减值损失项目做过详细说明。公告显示,截至2016年9月30日,中海油服的资产减值损失约为73.30亿元,同比2015年大幅增加约60.54亿元。这其中,中海油服计提的商誉减值损失约为34.55亿元,计提的部分固定资产减值损失约为36.88亿元。由此可测算,该公司去年前三季度这其中计提的应收账款坏账准备不超过1.87亿元。

对于中海油服而言,扭亏成了今年的首要任务。随着国际油价筑底回升,该产业链上、下游公司正逐步恢复信心。1月19日,中国海洋石油有限公司(下称中海油)公布了2017年战略展望,其预计2017年资本支出计划为600亿-700亿元,较2016年预计增长29%。

中海油是中海油服的五大客户之一。根据中海油服2015年年报显示,其对前五名客户收入占总营业收入的84%。而广发证券的数据则进一步指出,中海油的业务收入占中海油服的营业收入的比重达到64.8%。广发证券分析,“如果中海油的资本支出走出新一轮的上升周期,海油工程、中海油服将是其中的核心受益者。”

但是,油价上涨产生的效果需经历一个传导过程,即由石油公司率先受益,再传递至油服公司、设备公司。广发证券进一步认为,中海油的资本支出的好转在今年对产业链的影响可能还不明显。

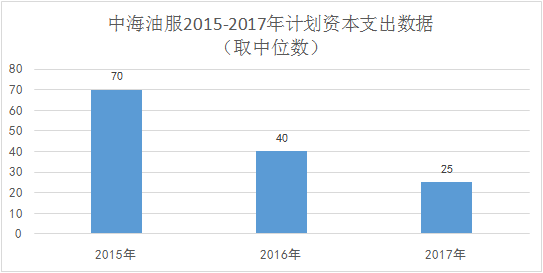

于是,面临巨大扭亏压力的中海油服,在今年选择了缩减资本支出预算。在发布业绩预告的同时,中海油服同样披露了今年的资本支出预算公告——该公司预计2017年的资本支出预算为25亿元左右。界面新闻发现,与2016年的预算(取中位数)相比,中海油服今年的资本预算减少15亿元。在更早的2015年,中海油服的资本预算支出为65亿-75亿元。

中海油服认为,在油价逐步恢复的大背景下,预期2017年的业务工作量和服务价格有所上升。但是,中海油服选择严控成本的经营方式,重点提升现有装备的使用率。上述25亿元的资本预算中,主体部分将会用于原已在建项目。

评论