文|连线Insight 熊逾格

编辑|陈锋

换机寒冬的末尾,AI手机正成为手机厂商们希望中的“新大陆”。

市场分析机构TechInsights称,2023年全球智能手机换手率或跌至23.5%的最低点,长达10年的下降后,由于经济不景气、利率上调、通货膨胀等因素,2023年全球手机的换机周期可能长达51个月。

不过,AI大模型的应用,成了全球手机产业逆转颓势的关键希望,也成了手机行业最大的变量,手机厂商们已经加速进入到AI备战阶段。

连线Insight注意到,2023年至今,各大手机厂商陆陆续续卷向AI大模型。

去年10月份,小米宣布将AI大模型植入系统;11月,vivo发布了自研的AI“蓝心”大模型;今年1月,OPPO新发布的Find X7系列首次在端侧部署了一个约7B(70亿)参数规模的模型,带来了智能抠图、路人消除和通话摘要等功能;荣耀也在1月揭晓了自研的“魔法大模型”。

可以说,AI手机,正在成为手机行业不可逆的一股浪潮。IDC此前预测,2024年全球新一代AI手机出货量将达到1.7亿部,占智能手机整体出货量的15%,2026年中国市场近50%的终端设备处理器将带有AI技术。

最近,手机厂商频繁的战略调整,也说明了这一趋势。

OPPO在加大对AI手机的投入。2月20日,OPPO召开AI战略发布会,称AI手机将是功能机、智能机后的手机行业第三个重大变革阶段,随后OPPO将迈入AI手机时代。

与OPPO以及大多数手机厂商不同的是,魅族则决定All in AI,停止传统“智能手机”新项目,全力投入明日设备AI For New Generations。

魅族下一步战略,图源魅族官微

不难发现,在研究AI一段时间后,手机厂商们正式做出了“取舍”,确定了新的前进方向。而OPPO和魅族“背道而驰”的成果,也将备受行业和消费者的关注。

01 要新机还是要AI,手机厂商进入取舍时刻

对于手机厂商而言,AI技术竞赛无疑是一场持久战,怎么跟、用多大的力气跟、如何调整产品线等等,都是需要考虑的问题。

从厂商视角出发,影响它们AI布局节奏、力度的一个主要因素是,押注AI意味着要投入持续的资源、精力,它们需要想清楚,在AI上的布局,应该占到多大的投入分配。

一个残酷的事实是,过去多年里,从全球范围内来看,行业里的大部分收入和利润,都被苹果和三星赚走了。

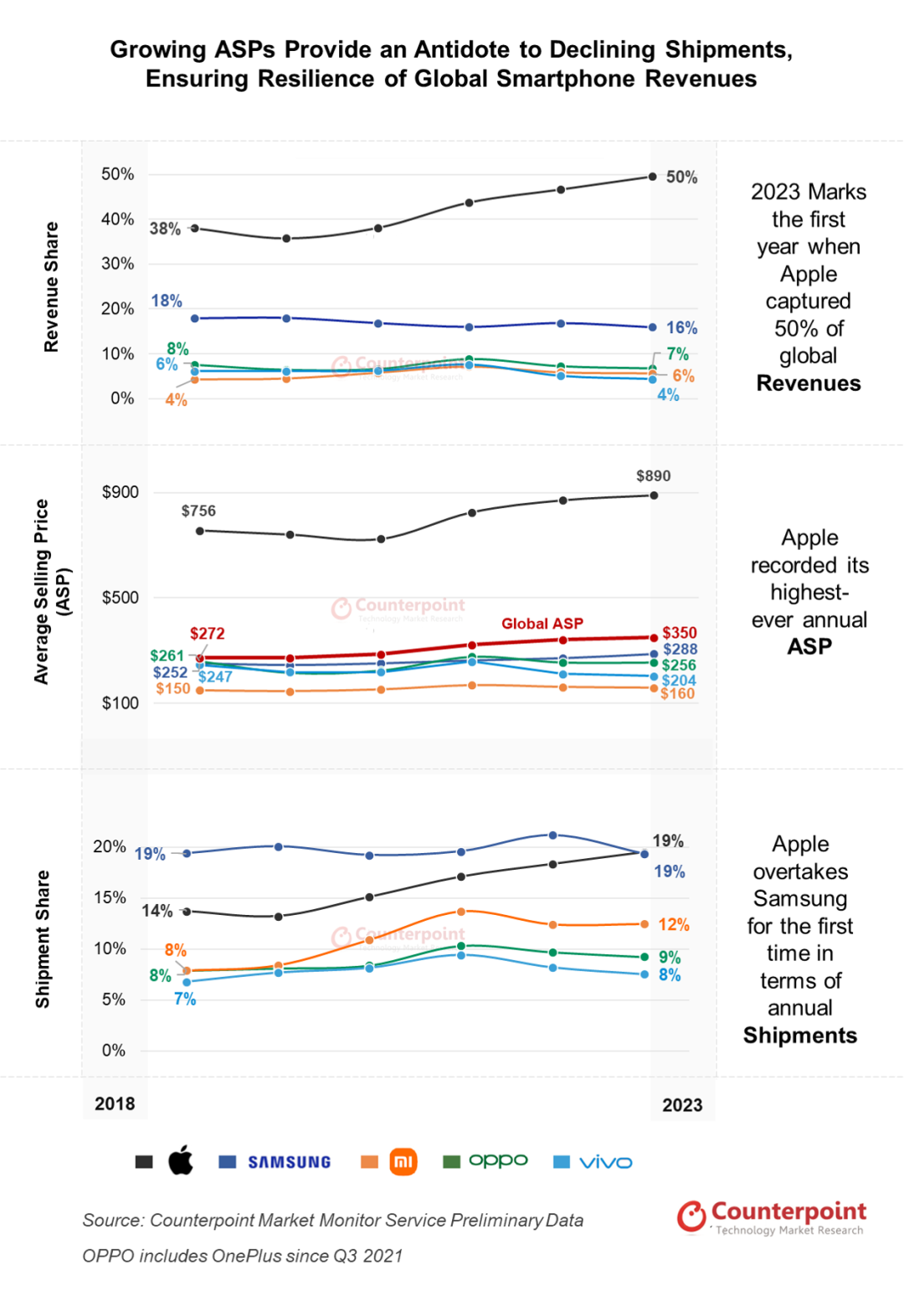

Counterpoint今年2月初发布的数据指出,2023年,从全球智能手机市场收入侧来看,苹果、三星收入占比分别为50%及16%,OPPO、小米、vivo则为7%、6%及4%。其中苹果2023年全球手机出货量占比为20%,以1/5出货量赚取了1/2的收入。

此外,去年二季度,苹果在全球手机市场营业利润的分成为85%,三星为12%,其余手机厂商总共分走3%的利润。

苹果赚取了智能手机行业最大的利润,图源Counterpoint

这一基础上,手机厂商在投入AI布局的同时也要思考,既有的手机产品策略、新机的研发和发布节奏,要不要调整?

比如最近,天风证券分析师郭明錤在社交平台上发文表示,OPPO与vivo已经搁置2024年新款竖向折叠屏发布计划。

OPPO随后否认了这一消息,而vivo目前仍未对此消息做出官方回应。

进一步来看,这实际上是一道选择题:是破釜沉舟全力备战AI,还是延续既有的产品策略、新机研发和发布节奏,两者都要?

从目前的行业动态来看,手机厂商们已经分化出了不同的打法。

魅族是尝试更大胆、转向更彻底的手机厂商——它选择了“舍掉”在新机上的投入,转而All in AI。

“魅族将停止传统智能手机新项目投入,要用有限的资源和有限的时间,去做一件更伟大的事情。”2月18日,魅族科技官宣了这一决定,称将全力投入明日设备AI For New Generations。

在魅族的AI战略设想下,其将重构Flyme OS,打造全新AI终端设备,并向全球大模型团队全面开放,构建起新的AI生态。

“在AI时代,我们有足够的能力重构硬件的产品形态,我们将重构软件的交互逻辑,我们还将重构基于AI的生态布局。”魅族集团董事长兼CEO沈子瑜如此说道。

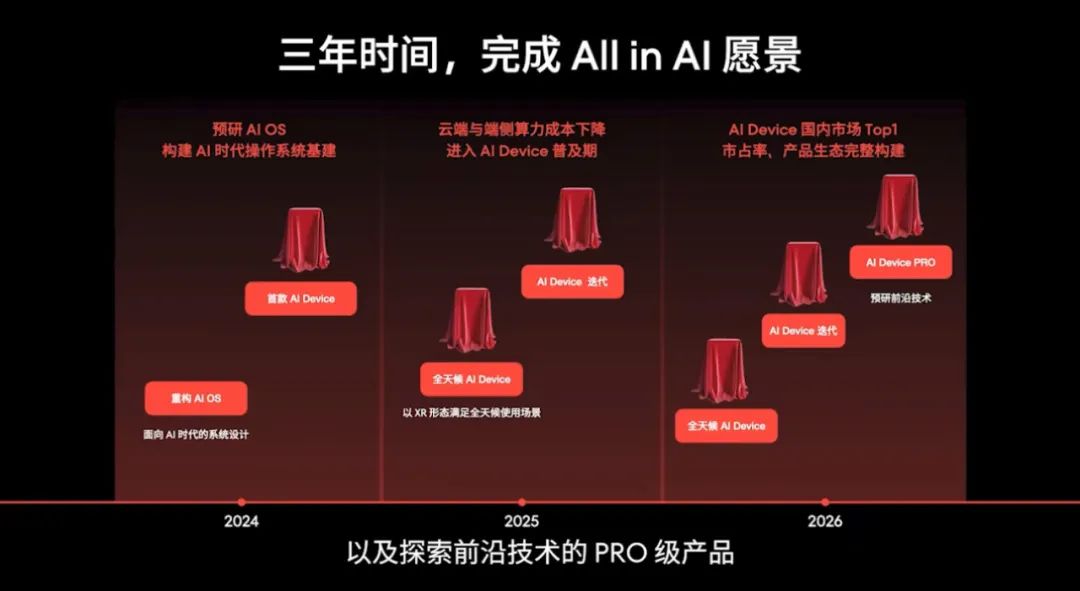

值得注意的是,魅族目前已经定下了未来三年里的规划:

2024年发布首款AI终端设备,重构AI OS;2025年持续迭代AI终端设备,通过XR形态满足用户的全天候使用场景,同时推动云端与端侧算力成本下降,进入AI终端普及期;2026年在国内AI终端设备领域达到Top 1市占率,完成产品生态的完整构建。

魅族三年规划,图源魅族科技官方微博

由此来看,魅族在某种程度上已经不再是一家手机厂商,它的目标是成为一家AI公司,未来的主要产品将是新的AI终端设备。

相比之下,更多手机厂商的选择是,保持既定的产品策略,探索AI能力及带来的体验提升,在手机产品上的实际落地——

简单来说,魅族锚定的是下一代AI终端设备,形态尚是未知数,但更多手机厂商锚定的,还是AI手机。

其中,OPPO是动作较快、战略较明确的一家。OPPO创始人兼CEO陈明永判断,2024年将是AI手机元年,五年内AI对手机行业的影响不可忽视。

2月20日,在OPPO AI战略发布会上,OPPO首席产品官刘作虎也表示,AI手机是继功能机、智能机之后,手机行业的第三个重大变革阶段。

OPPO发布了AI超级智能体和AI Pro智能体开发平台组成的OPPO 1+N智能体生态战略——这对应的,是通过在AI上的持续投入,驱动硬件平台和智慧OS的革新,最终将AI能力更多地落地到手机产品上。

图源OPPO官方微博

不难发现,尽管路径不同、打法不同,但加速拥抱AI,已经成为厂商共识,他们也在加大投入力度。

比如vivo副总裁周围向媒体透露,vivo大模型每年投入成本为20亿元到30亿元,总投入成本已超过200亿元;小米CEO雷军此前也表示,预计2023年研发投入超200亿元,对大模型团队投入“不设上限”。

不过,对它们而言,加大投入只是开始,接下来的最大挑战,是如何真正为用户带来体验革新。

02 都在投入AI,手机厂商的AI究竟做得怎么样?

当几乎所有的手机厂商都开始以不同的姿态、力度布局AI,一个最值得关注的问题是:

一部真正的AI手机,到底应该具备哪些能力?能为用户带来哪些实质的体验提升?

目前,仍然处于探索期的市场,还没有标准答案出现,不过OPPO提供了一个基本思路。

在OPPO AI战略发布会上,刘作虎表示,AI手机需要具备以下四个特征:

能高效利用计算资源,满足生成式AI的计算需要;能敏锐感知真实世界,了解用户与环境的复杂信息;要有强大的自学习能力;要具备更充沛的创作能力,为用户提供持续的灵感与知识支持。

图源OPPO官方微博

从这几个特征来看,AI手机在硬件、操作系统、用户交互体验等多个方面,实际上都需要被重构。

我们看到,自去年至今,手机产业链上所发生的积极变化,也聚焦在这几个维度。

比如在AI算力芯片上,高通去年10月发布了第三代骁龙8Gen3芯片,联发科则在11月推出搭载第七代处理器APU790的天玑9300芯片,均为AI大模型专门定制。

其中,骁龙8Gen3的AI性能提升了98%,高通AI引擎实现了终端设备上首次支持运行100亿参数的模型,并且针对70亿参数的大语言模型,每秒能生成20个token(token的生成速度越快,意味着大模型识别、处理文本的速度也更快),此外,搭载了骁龙8Gen3的Stable Diffusion(AI绘画生成工具),文生图也只需要0.5秒。

天玑9300芯片则能够实现以实现更加高速、安全的边缘AI计算,最高支持330亿参数的大语言模型。

目前,除了华为之外,主流的手机厂商大多数都采用这两枚芯片。区别在于,它们的标准旗舰产品大多采用天玑9300,高端旗舰产品大多采用骁龙8Gen3,举个例子,OPPO Find X7系列中,Find X7搭载的天玑9300,Find X7 ultra搭载的是骁龙8Gen3。

端侧大模型,则是手机厂商最核心的布局方向。端侧大模型是指,AI模型被部署在手机本地终端,而非云端服务器。

目前,国内厂商们均投入资金自研大模型——OPPO推出AndesGPT大模型、vivo自研蓝心大模型、华为发布了盘古大模型并率先接入了手机、荣耀发布了魔法大模型、小米则主打MiLM轻量大模型。

图源国盛证券

三星是个例外,S24系列新机上,Galaxy AI以本地和云端AI相结合,搭载的是谷歌的Gemini大模型,在中国市场,其接入的是百度的文心一言。

值得注意的是,市场上近段时间发布的新机中,所呈现出来的AI能力,在很大程度上都来源于背后的大模型能力。

OPPO Find X7系列的“智能通话摘要”“AIGC消除”等功能,前者依赖于AndesGPT大语言模型,用户进行通话时,能自动生成通话摘要;后者同时依赖于引入的生成式视觉模型,用户完成拍照后,手动圈选图片中的干扰部分,系统会自动消除。

荣耀发布的Magic 6系列搭载了自研的70亿参数“魔法大模型”,带来了“一拖日程”“一语查图”“智慧成片”等体验提升。以“智慧成片”功能为例,用户只需与YOYO助理简单对话,即可精选以往照片和视频,自动创作短片,同时还能提前识别照片中纪念日等重要场景,主动推荐创作视频。

不难发现,从上述应用和落地场景来看,基于AI助手的拍照、搜索、文档总结、翻译、P图等是众多AI手机趋同的基本能力,大模型的加持在用户侧带来的更多的是体验“升级”,而非“革新”,同时,各个手机厂商均未产生较大的差异化优势。

基于当前手机厂商在AI上的布局仍处于初步阶段,这一点无可厚非,不过这也意味着,在AI手机这条路上,厂商们要做的还有很多。

03 AI手机时代,谁将先迎来“奇点”?

2007年,第一代iPhone的发布颠覆了人们对智能手机的认知,也彻底将魔术师般的乔布斯送上神坛。而当下的AI手机市场正是在呼唤这样一款产品,天才的宝座为创新者悬置着。

目前来看,上述不少AI手机都取得不错的市场表现,例如三星的S24以预售量121万部的成绩超过上一代机型11%,Counterpoint预测S24系列销量有望突破3600万部;荣耀Magic6系列则在首销当日2分35秒就突破6.66亿元销售额。

但如我们上文所言,这些手机在用户体验上并未带来颠覆性的提升。

另一方面,近日Sora的火爆问世,或将引导AI应用需求的新变化,从而也对AI手机的文生图能力提出要求,进而对产业链造成影响。

Sora模型,来源OpenAI官网

行业不断涌现出新变化的背景下,AI手机真正的奇点时刻何时到来?回溯功能机向智能机跨越的历程,不难发现,关键在于能否带来革新级别的使用体验蜕变。

对于AI手机来说,何时到达“奇点”,要看两个关键点。

首先是端侧大模型的“涌现”时刻。

随着参数的增长,大模型能力会发生质的变化。对于AI手机与端侧大模型来说,“涌现”意味着更多崭新的AI终端体验,而非对传统手机应用流程的升级与整合。

这将体现在方方面面:

算法及计算能力的增强使得AI手机能够提供更即时的响应,拥有更高的能效比;

可靠的性能及表现让AI手机更少依赖云端,从而提高设备的隐私保护并降低网络要求;

更高的智能水平支持人机交互中更复杂的自然语言处理、图像识别,并同时处理文本、图像等多模态的数据;

自适应学习能力的增强,让AI手机能够记录并学习用户行为,提高个性化定制的服务。

这是手机厂商们面临的最大难题——云端部署面临昂贵的成本,端侧部署却囿于有限的算力、内存、能耗。想要在手机端重现ChatGPT的效果,手机厂商就必须摸索到真正的平衡点,对芯片硬件设计、端侧大模型实现深度统合,形成成熟的商业模式及产品生态。

其次是AI 手机的形态及交互系统设计。与传统的语音助手不同,AI手机与用户的交互必须更加自然,实现意图识别、理解的层级。从这一核心观念出发,AI手机的未来终端形态、软件应用生态仍未可知。

例如,前苹果设计师设计的AI Pin以及后来的Rabbit R1都“未来感”十足,将传统的软件应用拆分重组,由自然的语言交互调用,完全能覆盖传统智能手机的主要功能。

AI Pin是一个可穿戴AI终端设备,配备摄像头、麦克风、扬声器,以及各种传感器和激光投影仪,可吸附在衣服上,号称拥有智能手机级别的速度、连接性、摄像功能和安全性;Rabbit R1是一款手掌大小的AI智能设备,1月份在CES展上亮相,号称要开启新的人机交互方式。

Rabbit R1,来源Rabbit官网

再比如,停止传统智能手机新项目投入,押注“AI device”的魅族,也有可能为行业带来新故事。

但归根结底,无论是这家经历多年沉浮的国产手机老将,称霸多年的三星、苹果,还是当下风头正劲的华米OV,在AI这条赛道上,都将进入漫长的投入周期。而能否在这轮AI军备竞赛中突围而出,对每一家厂商而言,都是决定未来发展的关键。

评论