文|中国家电网

携LCD替代屏出身,却至今尚未在电视市场迎来爆发,显然,高昂的售价限制了OLED电视的普及。而作为OLED面板头部厂商,市场低迷、销量不振等不利因素,也同时进一步加重LGD的财务亏损。

近日,据市场消息,LG Display最近与三星电子达成了OLED和LCD面板的长期供应合同。LGD预计未来五年内向三星电子供应500万块WOLED面板,较去年10万至20万块的供应量高出8倍,另有市场传言,三星预计将从2024年起大幅减少国内LCD面板的进口比重。

在韩系企业形成OLED市场的统一战线态势下,全球TV显示面板市场是否将被重塑?而国内外OLED市场格局又将发生哪些变动?

受困于OLED电视,三星、LGD破冰合作

在失去LCD的主动权后,以SDC(三星显示)、LGD(乐金显示)为代表韩系厂商全力开展OLED产业升级。同为显示行业的“佼佼者”,SDC、LGD两大巨头凭借技术优势在OLED市场风生水起。但在业务如火如荼开展时,两大巨头却因OLED专利侵权相互起诉,这场因专利纠纷引发“官司战”一度长达7年。而在双雄争斗期间,中国大陆厂商再度奋力追赶,开启OLED产线爆发式增长。

根据群智咨询最新数据显示,2023年,中国大陆OLED面板出货约2.9亿片,同比增长约71.7%,占全球市场份额的43.3%,增长约14个百分点,韩厂方面,SDC仍以49.3%的市场份额占据全球OLED智能手机面板市场的首位,但仍面临国内OLED面板厂商给予的较大挑战,LGD由于产品主要供应苹果方面,目前整体出货量也较为积极,全年出货约5020万片,同比增长约12.4%。

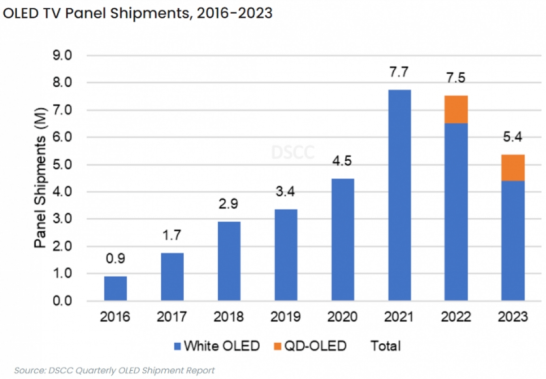

在OLED TV面板市场,韩系厂商仍旧独占鳌头,但近年来出货量却遭到严重冲击,据DSCC数据显示,2023年,全球OLED电视面板出货量为540万台,较上年减少210万台,其中LG Display的W-OLED电视面板占有率达82%,约440万台,剩下的18%为三星的QD-OLED电视面板,约100万台,另外,在2023年OLED电视面板销售额中,LG Display的占有率达76%。

“宏观层面上,疫情后全球经济持续疲软,而在技术上,电视品牌方持续转向MiniLED等竞争技术,因而高端OLEDTV面板出货在2023年出现大幅下滑,不及预期。”CINNO Research 资深分析师刘雨实向中国家电网坦言,他进一步谈到,从发展现状来看,对LGD而言,销量大幅下滑进一步加重了LGD本就沉重的财务亏损状况,当务之急是如何获取更多现金流改善经营,因此与三星的业务竞争已不是头等要务。而三星也受困于自身QD-OLED产能有限、液晶面板采购依赖中国大陆供应商等问题,因而双方能够达成合作属于各取所需。

事实上,三星与LGD的能够冰释前嫌,达成长期合作,是历经长达三四年的合约谈判,钉科技创始人丁少将告诉中国家电网,LGD与三星达成长期合作,意味着韩系企业形成OLED市场的统一战线,将推动OLED电视市场扩容,同时,OLED电视市场或将大变天,由于三星原本就建立起QD-OLED优势,如今又在LGD助推下,OLED电视出货量有望实现增长,而未来几年三星也有望取代LG,成为OLED电视市场的领军品牌。

刘雨实则认为, LGD与三星的本次合作,能够有效改善LGD财务状况,同时也能扩大三星电子OLED TV销售尺寸范围,稳定其高端电视市场份额,并减少对国内液晶显示面板的依赖。

“不过,从整体来看,本次合作尚不能对全球TV显示面板市场产生剧烈影响。根据长期供应合约,LGD预计将在未来五年内向SDC供应500万块WOLED面板,其中一年的采购量约为100万片,这对于LGD来说,可以提升其WOLED TV面板出货量20%左右,但对于全球TV市场的影响相对较小,据CINNO Research数据,全球OLED TV面板渗透率仍不足3%,100万片的WOLED TV面板出货量在全球TV面板市场中占比不足0.5%,另外,LGD向三星提供液晶面板数量,也仅在全球份额中提升1个百分点左右,由于LGD中国广州工厂仍存在被售出的可能性,因而双方液晶面板战略合作有效期预计更短。”刘雨实说道。

“一超多强”,中国大陆厂商强势崛起

昔日面板行业霸主,在遭到国内厂商猛烈攻势后,也不得不构筑新的“护城河”。除了与LGD建立长期合作外,据韩媒报道,从2024年起,三星或将大幅减少中国大陆面板进口,其中液晶显示器面板的采购比重降至一半以下,预计将比前一年减少17%。

群智咨询TV事业部资深分析师李晓燕对中国家电网表示,受国内头部面板厂高集中度带来的强议价权影响,包括三星在内的电视整机厂商,对于供应链分散的诉求有所增强。群智咨询数据显示,2023年一季度,韩国面板厂产能收缩,促使国内头部三家面板厂市场份额(数量基准)增加至历史高点62.4%,而随着品牌供应链分散策略的落地,在2023年四季度,top3面板厂市占份额已下滑至60%以下,预计2024年市占仍难以突破60%。但国内头部面板厂仍然掌握着主流大尺寸面板的整体面板资源,因此,国内头部面板厂的优势仍然难以撼动。”

刘雨实也谈到,由于大陆面板厂可供应的产品尺寸更为齐全、成本竞争力相对较强,规模效应更佳,三星所选择的LGD、夏普以及台系面板厂从体量上很难完全替代,长远来看,三星难以长期和彻底地维持这一战略,仍需保持相当数量的大陆面板采购。大陆面板厂商也需要根据需求灵活调整生产,开发新的技术,提高面板的附加值。

高昂的成本致使OLED电视停留于高端市场,而从国内厂商业务布局来看,虽尚未供应OLED TV面板,但却在中小尺寸建立强大优势。长江证券分析师在关于柔性OLED报告中提到,绝对市占率上,三星仍为全球领导供应商,份额达到全球45%,LGD、京东方、维信诺、深天马紧随其后,份额在9%-12%,整体呈现“一超多强”的局面,其中6 代柔性OLED 产线经过十余年的密集建设,资本支出已经进入尾声,产能端形成了中韩各占据半壁江山的竞争格局。

具体来看,国内市场中,京东方2023年OLED智能手机面板出货约1.1亿片,凭借16.4%的市场份额,位列全球第二,国内第一;产线上,公司已拥有三座G6世代线工厂,且正在规划建设G8.6高世代线,整体来看其OLED整体产能规模国内首位,公司客户涵盖苹果,华为等国内外主要品牌客户。

另外,TCL华星、深天马、维信诺等厂商也在OLED领域具备各自优势。如,TCL华星是目前印刷OLED技术唯一布局者,在2K、LTPO、高频PWM等高端OLED技术方面与三星比肩,另外,公司还与小米等主流手机厂商有着深度战略合作;维信诺则在柔性AMOLED显示屏方面具有较强的研发能力和产业化经验,在高端领域可以和三星展开竞争;深天马主要深耕中小尺寸面板领域,核心业务包括手机显示、车载显示等,供应链资源丰富,由于价格相对低,从而在中低端市场的份额占比较大。

值得一提的是,近年来,折叠屏产品成为市场关注焦点,行业机构预估2023年全球折叠屏手机市场将同比增长52%达2270万部。巨大商机之下,国内外厂商均有所布局,如近期三星宣布已在美国申请和注册了约1800项可折叠专利,国内厂商则积极追赶三星,生产更低成本、具有替代性的柔性AMOLED。

对此,李晓燕认为,尽管在综合性能上和部分新技术上,三星更具优势且导入速度更快,但随着研发投入的增加和经验积累,中国企业在柔性OLED领域的技术水平正在快速提升,部分产品已成功进入国内外品牌供应链,这一差距正逐年缩小。而未来,伴随国产IT、车载、折叠屏等OLED增量市场渗透率提升,彼时中韩OLED市场格局或将产生新的变动。

评论