文|全球财说 高珊

2024年春节档电影《热辣滚烫》引发巨大反响。比电影本身更吸引人眼球的,是作为该片导演、主演的贾玲在一年之内减重约100斤。

这一新闻也点燃了二级市场的“减肥”热情。

2月19日,A股春节后首个交易日,“减肥药概念股”几乎全线大涨,金凯生科(301509. SZ)、博瑞医药(688166. SH)、昊帆生物(301393. SZ)全天涨超5%,常山药业(300255. SZ)涨幅超12%。随后20日、22日相关概念股也有不同程度上涨。

不过,也并非所有减肥药概念股都站上风口。

比如不久前刚刚宣布获得司美格鲁肽用于减肥临床试验批准的丽珠集团(000513. SZ),19日、20日分别仅上涨0.27%、2.72%。

“减肥神药”司美格鲁肽

2月5日,丽珠集团发布公告称,公司控股子公司新北江制药的司美格鲁肽注射液,获国家药监局批准按生物类似药的技术要求开展体重管理适应症临床试验。

丽珠集团因此成为继联邦制药、九源基因后,第三家获批司美格鲁肽注射液减重临床的国内厂商。

此前,丽珠集团该产品用于II型糖尿病适应症的III期临床试验已完成入组。

消息一出,公司股价应声而涨,截至收盘报37.15元/股,全天涨幅达7.25%,港股丽珠医药(01513. HK)收报25.80港元/股,全天上涨8.4%。

司美格鲁肽是何方神圣?

从医学角度来讲,司美格鲁肽是一种经脂肪酸侧链修饰的类似胰高血糖素样肽-1(GLP-1)激素的多肽,一类长效GLP-1受体激动剂(简称“GLP-1RA”),主要用于治疗II型糖尿病。

通过模拟GLP-1激素的作用,司美格鲁肽可增加胰岛素的产生。并且能够减少胰高血糖素的产生,胰高血糖素是一种促进肝脏释放储存的碳水化合物并促进新葡萄糖产生的激素。

此外,司美格鲁肽还可以通过抑制食欲及减缓胃部消化来减少食物摄入,从而改善肥胖及超重症状。

并且,相比于上一代GLP-1RA利拉鲁肽需要每日注射,司美格鲁肽仅需一周注射一次,使用者的依从性门槛被大大降低。

因此,国际制药巨头诺和诺德用于治疗II型糖尿病的司美格鲁肽产品Ozempic于2017年12月及2021年4月在美国和中国分别获批上市后,受到了医药行业热切关注。

尤其是2021年6月,诺和诺德用于治疗肥胖症的司美格鲁肽产品Wegovy被FDA(美国食品药品监督管理局)批准上市,更在全球范围内掀起广泛的“司美格鲁肽热”。

2022年10月,马斯克靠着禁食及Wegovy短期内减重近30磅的新闻,更是一举将司美格鲁肽捧成“减肥神药”。

司美格鲁肽的火爆在销售收入上更为直观体现。

诺和诺德此前发布年报显示,2023年总收入2322.61亿丹麦克朗(约337.48亿美元),其中司美格鲁肽产品销售额合计约1357.25亿丹麦克朗(约197.21亿美元),同比增长73.43%,用于减重的Wegovy同比增幅则达到406.51%。

正是因此,丽珠集团相关临床获批的消息才如此令市场振奋。

不过,这种兴奋情绪持续时间并不长。截至2月23日收盘,丽珠集团报37.52元/股,总市值约347.15亿元,港股丽珠医药收报27.30港元/股,总市值约252.59亿港元,相较2月6日涨幅并不大。

一方面司美格鲁肽在国内的专利2026年到期,即国内药企的仿制药最早2026年方可上市,且国内前有联邦制药、九源基因,后有齐鲁制药、石药集团等众多竞争者。

此外在减重方面,2023年5月的一项回顾研究表明,司美格鲁肽受试者减掉的体重中近40%为肌肉,这会增加使用者患心血管疾病、骨质疏松症的风险,因此仍需面对如替尔泊肽、玛仕度肽等第三代GLP-1RA的竞争压力。

收入增长乏力,曾陷“违规公关”漩涡

另一方面,丽珠集团近几年业绩疲软或也是原因之一。

丽珠集团作为国内老牌制药公司之一,1993年于深交所主板上市,并成为医药行业首家A、B股上市的公司。2014年“B转H”,在港交所主板挂牌,股票简称丽珠医药。

上世纪90年代,丽珠集团曾凭借一款胃药“丽珠得乐”火遍全国。另一拳头产品丽珠抗病毒颗粒在“非典”、“甲流”以及“新冠”期间也曾发挥过重要作用。

1999年,丽珠集团中药注射剂参芪扶正注射液获批,并在此后近20年时间里成为公司收入的绝对主力。

2002年,创造了“太太乐口服液”的朱保国通过太太药业,即现在的健康元(600380. SH)入主丽珠集团,在“懂营销”的朱保国带领下,丽珠集团销售节节攀升。

2012年,参芪扶正注射液销售收入首次超过10亿元,巅峰时期2016年年收入达16.80亿元,占公司总收入的22.05%。

但2018年,在医保集采及规范辅助用药双重作用下,参芪扶正注射液作为主要用于辅助治疗的中药注射剂,始终具有较大争议,销售开始下滑。另一主要产品鼠神经生长因子也因为被纳入重点监控目录,且被调出医保,市场逐渐萎缩。

丽珠集团增长被拦腰打断。

2008年至2017年,丽珠集团收入从20.59亿元增长至85.31亿元,年复合增长率约17.11%,而2018年收入增幅仅3.56%。

到了不得不转型的时刻,丽珠集团开始将更多精力放在化学制药、生物制药、检测试剂等方面。

2020年、2021年,受艾普拉唑系列产品高增长拉动,丽珠集团收入分别取得12.10%、14.67%的同比增幅。

而2022年年报中虽未披露艾普拉唑系列产品具体情况,但其所处的消化道类别总收入同比减少6.48%。

相应地,2022年在化学制剂产品方面丽珠集团实现销售收入约70.00亿元,同比仅增长0.02%,公司增长再次放缓。

2023年上半年,丽珠集团消化道产品收入、化学制剂产品收入及总收入分别同比增长-7.75%、-2.42%及6.15%。

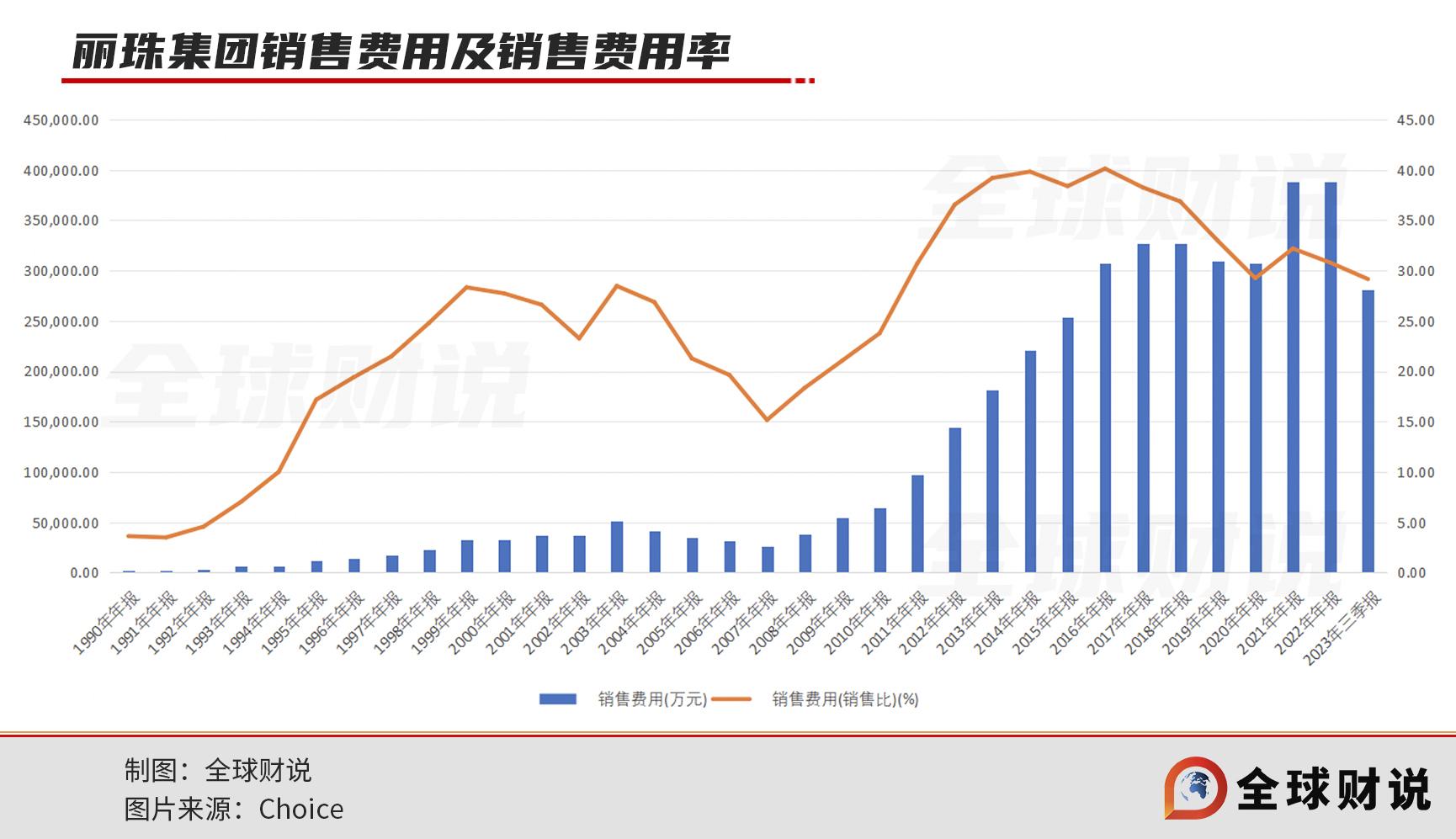

近几年与收入一起增长的,还有丽珠集团销售费用。

自2007年起,丽珠集团销售费用节节攀升,2021年、2022年分别达到38.84亿元、38.88亿元。2011年至今销售费用率徘徊在30%附近,最高曾达到40.13%,销售费用中,约九成为市场宣传及推广费。

不过“懂营销”也给丽珠集团带来过麻烦。

2023年8月,网传一份“审计调查报告”显示,丽珠集团旗下丽珠制药厂在两年多时间内,向8家由集团员工开设的咨询公司支付咨询费合计1240.01万元,资金到账后被转入相关员工个人账户并用于药品公关。

时值“医药反腐”如火如荼之际,丽珠集团陷入“涉及违规支出公关费用”的舆论漩涡,直接导致8月7日其A股跌停,港股下跌13.31%。

随后丽珠集团回应称,公司正在调查核实内容与流言来源,目前没有收到相关部门配合调查的通知,公司销售费用占比是行业正常水平。

此后,丽珠集团再未对此事做出回应。

分拆上市接连折戟

不仅“懂营销”,朱保国还深谙资本运作之道。

除了将健康元运作上市外,朱保国利用销售收入不及丽珠集团一半的健康元“蛇吞象”收购丽珠集团,并在此后几年逐步实现对丽珠集团的绝对控制,也成为收购界经典案例。

但近几年,朱保国旗下公司的上市之路却并不顺畅。

2020年10月及11月,丽珠集团董事会、临时股东大会分别通过了分拆子公司珠海丽珠试剂股份有限公司(“丽珠试剂”)至创业板上市的方案,随后丽珠试剂在广东监管局办理了辅导备案登记,此后共提交十二期辅导工作进展报告。

不过,直到丽珠集团2023年11月公告决议终止分拆上市,丽珠试剂仍未提交申请材料。

在公告中,丽珠集团表示丽珠试剂拟申请在新三板挂牌并进入创新层,未来择机寻求到北京证券交易所上市。

丽珠试剂专注于诊断试剂及设备的研发、生产及销售,2020年新冠疫情期间推出抗体检测试剂盒,并产生较高销售收入,但纵观其近几年收入情况,只能算稳健有余而成长不足。

2020年-2022年及2023年上半年,丽珠试剂营收分别为13.93亿元、7.29亿元、7.43亿元及3.01亿元,同期净利润分别为4.69亿元、5859.48万元、7212.12万元及2581.21万元。

在终止分拆上市消息发出一周后,丽珠集团公告将以6552.00万元对价向丽珠试剂的两名股东收购丽珠试剂8.00%股权,收购完成后,公司对丽珠试剂的持股比例由39.425%增加至47.425%。

虽然丽珠集团在公告中表示此举是为进一步增加对控股子公司的控制权,提高管理决策效率,但在一些投资者看来,或许是投资人对公司信心渐失的体现。

在此之前,2021年丽珠集团还曾斥资7.24亿元收购天津同仁堂集团股份有限公司(“天津同仁堂”)40%股份。

天津同仁堂曾于2018年4月谋求沪市主板IPO,被收购时仍处于待审核状态,首次IPO未果后于2021年6月递交创业板上市申请,但因2023年9月主动撤回申请而宣告失败。

除了商标之争迟迟得不到解决,天津同仁堂还存在推广费用占销售费用比例较高等问题,其招股书显示2020年至2022年,天津同仁堂共召开学术会议7293场。

资本版图扩张停滞,新进赛道竞争激烈,医药反腐日益严格,丽珠集团谋求重回增长快车道,或许还是要靠修炼内功。

评论