文 | 子弹财经 孟祥娜

编辑 | 胡芳洁

2024年伊始,CXO(医药外包服务)企业便感受到了来自资本市场的阵阵寒意。

据不完全统计,2024年1月1日至2月20日,沪深两市共有29家企业终止IPO,这其中,就包括澎立生物、澳斯康生物两家医药外包服务企业。2023年12月末,皓天科技、湃肽生物、思睦瑞科三家医药外包服务企业也主动撤回了在科创板、创业板的上市申请。

以澎立生物为例,2024年2月5日,其主动撤回科创板上市申请文件,终止IPO进程。资料显示,澎立生物是国内最早聚焦于创新药研发临床前药效学研究评价的CRO(医药研发外包)公司之一。自2019年以来,其共完成了6次股权转让和9次增资,估值一度达到32.2亿元。

备受资本宠爱的澎立生物为何终止IPO?它还面临哪些问题?

1、业务规模较小,营收结构单一

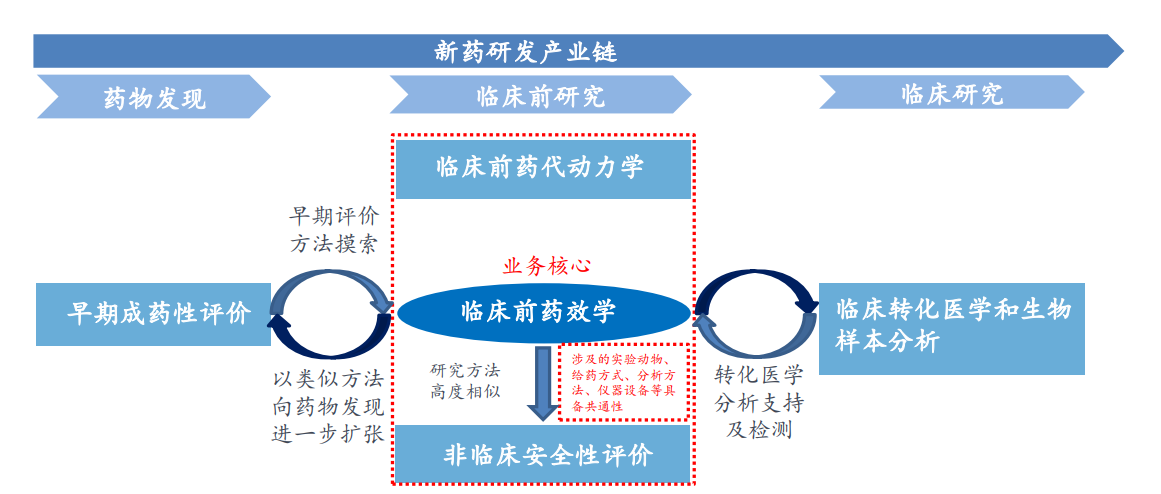

作为CXO(医药外包服务)的细分领域,CRO(医药研发外包)公司可以在短时间内迅速组织起一支高度专业化且具有丰富经验的研究队伍,缩短新药研发周期,降低新药研发费用,从而帮助医药企业在新药研发过程中实现高质量的研究和低成本的投入。

目前,国内CRO公司类型呈现大型一体化和专业细分并存的竞争格局。头部CRO公司服务区域广、业务多元化,形成了较高的竞争壁垒,目前正朝着“大型一体化”方向发展,如药明康德、康龙化成等。同时,行业也拥有众多聚焦细分领域的中小型CRO公司,如冠科生物等。

规模较小的澎立生物主营临床前药效学、药代动力学研究评价服务。据招股书,澎立生物是国内最早聚焦于创新药研发临床前药效学研究评价的CRO公司之一。

图 / 澎立生物招股书

公司创始人Jifeng Duan是药理学博士后,曾在美国Lexingen、Synta以及任和记黄埔医药等药企从事药物研发十余年,并一直负责药物研发的药理学研究相关工作。2008年,Jifeng Duan创立澎立生物,带领技术团队长期专注于药理学研究,成为公司核心技术的来源。

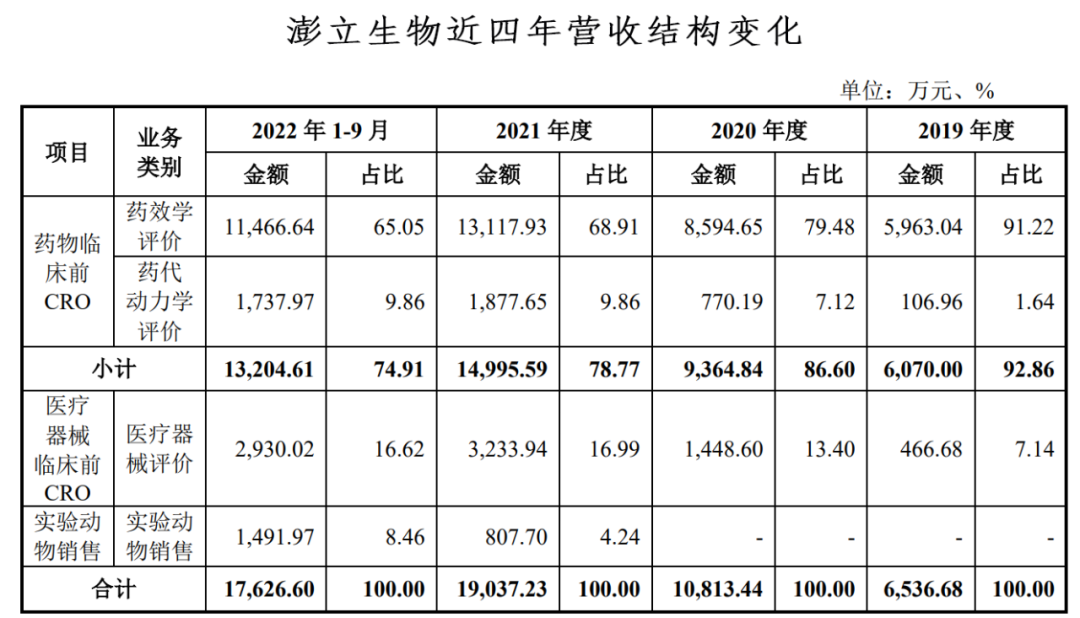

虽然,澎立生物成立时间较早,但是与可比企业相比,其业务规模仍然较小。2019年至2022年1-9月(以下简称“报告期”),澎立生物的营收分别为6780万元、1.11亿元、1.93亿元和1.8亿元。

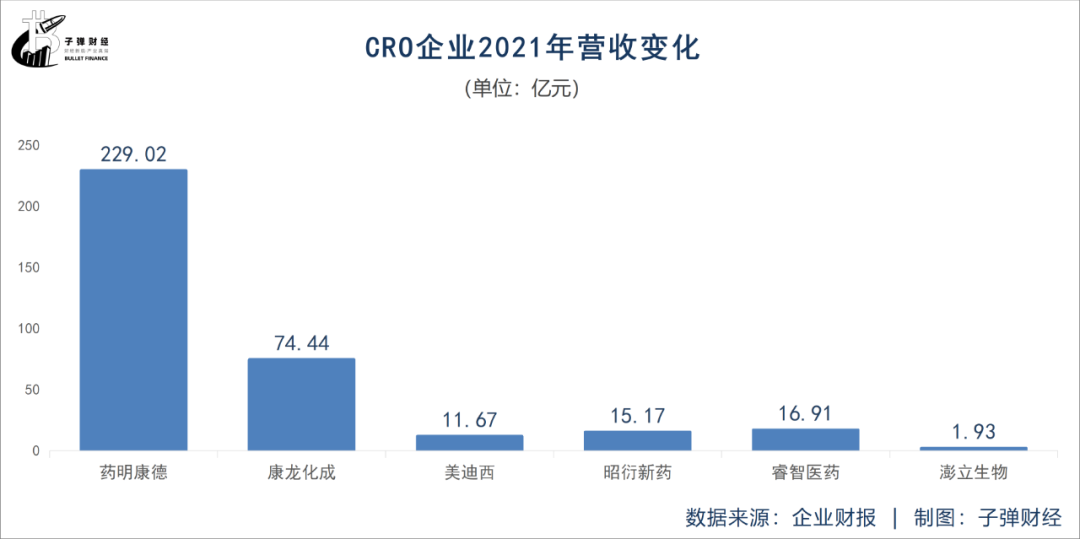

2021年,澎立生物的营收规模远低于药明康德、康龙化成等综合一体化CRO公司,也低于昭衍新药、美迪西、睿智医药等综合临床前研究服务公司。

从营收结构上来看,临床前药效学业务占澎立生物营收的比重高达70%左右。澎立生物称,其已自主构建起超过1500种疾病动物模型,涉及免疫疾病/炎症、肿瘤、代谢疾病、骨病、眼病以及心血管疾病等40余种疾病领域,位居国内临床前药效学研究行业前列,形成了公司的竞争优势和竞争壁垒。

但是,从行业来看,在临床前药效学CRO市场领域,澎立生物的市场份额并不高。根据Frost&Sullivan数据,2022年药明康德、康龙化成、睿智医药等综合类CRO公司占据国内临床前药效学CRO市场份额比例分别约29.6%、14.6%和2.9%,澎立生物市场份额的比例仅为2.4%。

对此,澎立生物表示,目前所占市场份额与头部企业存在一定差距,主要由于公司整体规模以及海外业务布局尚处于发展阶段。

近年来,澎立生物也在拓展新业务。2019年,其成立子公司澎立检测,开拓医疗器械评价服务。2021年,澎立生物收购上海吉辉,新增实验动物的销售收入。

虽然报告期内,医疗器械评价服务、实验动物销售业务规模在不断扩大,但是两者占全年营收规模的比例还不到30%。

图 / 澎立生物招股书

由此来看,澎立生物的多条线布局成果还需要时间的验证。与综合性CRO企业相比,澎立生物业务较为单一,如何提升综合竞争力,仍是澎立生物接下来发展的重要议题。

2、IPO估值缩水,实控人获利匪浅

不过,在资本市场上,澎立生物四年获得了9次增资,进行了6次股权转让,背后股东不乏红杉恒辰、高瓴祈睿等明星资本,堪称资本市场的“宠儿”。

2019年初,澎立生物的股本结构较为集中。其中,控股股东PL HK持有公司64%股权,谷笙投资、上海景数、杭州泰格、南通景旭分别持有公司16.36%、12.96%、6.55%、0.13%的股权。

经过多轮融资和股权转让后,澎立生物的估值也“水涨船高”,2019年第一次增资后估值为2.2亿元,到了2022年第八次增资后公司估值高达32.2亿元,仅三年多时间估值翻了十多倍。

除了公司获得了大量融资外,公司前期股东通过股权转让也获利匪浅。

报告期内,谷笙投资通过多次股权转让,获得股权转让款超6000万元。控股股东PL HK通过两次股权转让获得股权转让款约7660万元,而这些钱绝大部分都落入澎立生物实控人Jifeng Duan的口袋。

2020年7月,PL HK将持有的1.7368%股权转让给幂方康健创投,获得股权转让款约660万元。2021年,PL HK持有的0.5%股权转让给幂方康健创投,0.5%股权转让给红杉恒辰,0.5%股权转让给上海骊宸,1%股权转让给嘉兴元徕,1%股权转让给上海君澎,此次股权转让,PL HK共获得股权转让款约7000万元。

根据招股书,PL HK并无实质性商业活动,与澎立生物的关系属于股权投资关系。实际控制人Jifeng Duan通过PL Investments间接持有PL HK 90.14%权益。因此,在IPO前,实际控制人Jifeng Duan通过股权转让已经获利近7000万元。

但是,与前期股东获利颇丰形成鲜明反差的是,最后两轮融资进入的中金启辰、上海敬笃、青岛乾道等投资机构,则不得不面临浮亏的窘境。

中金启辰入股时,公司估值达28亿元。上海敬笃、青岛乾道入股时,公司估值高达32.2亿元。然而,澎立生物计划首次公开上市发行股票的估值,低于上述私募价估值。根据招股书,澎立生物本次拟公开发行股票将不超过发行后总股本的25%,拟募资6.01亿元,据此计算澎立生物发行市值约为24.04亿元,较此前32.2亿元的融资估值缩水超25%。

3、多家医药外包企业终止IPO

澎立生物估值大幅缩水,或受整体大环境下融资不畅等因素的影响。

2023年,受短期内创新药投融资热度减弱影响,医药企业研发投入开始放缓。据动脉网数据,2023年第三季度,全球生物医药融资事件数为400件,总额为1561.78亿元,其中,中国生物医药融资事件数为128件,总额为165.99亿元,中国生物医药融资事件数较2022年同期下降24%,融资总额较去年同期减少了一半。

医药创新上游市场融资环境发生变化,下游市场“卖水人”的生意自然也不好做了。CRO企业的融资环境也随之发生变化。

据不完全统计,2024年1月1日至2月20日,沪深两市共有29家企业终止IPO,这其中,就包括澎立生物、澳斯康生物两家医药外包服务企业。2023年12月末,皓天科技、湃肽生物、思睦瑞科三家医药外包服务企业也主动撤回了在科创板、创业板的申请。

不仅如此,如今,疫情散去,受海外市场的政策调整等不确定因素影响,医药研发外包企业的竞争也日益加剧,已经上市的公司,日子也并不好过。

据财联社报道,泰格医药、药石科技、博腾股份、昭衍新药、美迪西、凯莱英、康龙化成等市值缩水20%,近四分之三的医药研发外包企业在近一年的时间内股价跌去超10%。

业绩层面,截至目前,12家医药研发外包公司发布年报业绩预告,预计2023年业绩将出现下滑的,达到6家,包括南模生物、和元生物、美迪西、睿智医药、博腾股份、昭衍新药。

实验动物等原材料价格大幅波动对企业业绩也造成了一定影响。实验动物是临床前研究的基础资源和重要原材料,实验动物成本是临床前研究CRO服务企业的重要成本之一。

近年来,我国实验用猴进出口业务不畅,再加上此前新药研发火热以及疫苗类药物的研发产生大量实验用猴资源需求,导致实验用猴资源阶段性供不应求、采购价格持续上涨,不少企业前期高价“囤猴”,2023年猴价大幅波动,对企业业绩造成冲击。

拿昭衍新药来说,昭衍新药预计2023年的净利润约为3.11亿元到4.18亿元,与上年同期相比,将减少约6.56亿元到7.63亿元,同比下降约61.1%到71.1%。昭衍新药业绩下滑与大举“囤猴”有关。

实验猴价格疯涨之际,昭衍新药作价8.3亿元、9.75亿元收购云南英茂生物及广西玮美生物实验猴公司。

2023年以来,猴价却大幅回落。昭衍新药披露,2023年,生物资产公允价值变动带来的净损失约为2.52亿元到2.83亿元。

虽然澎立生物涉猴业务收入占全部营收的比例仅在20%左右,占比较低,但其也受到大量“囤猴”的冲击。

根据招股书,2019年至2022年前三季度,澎立生物实验用猴的采购金额分别为538.80万元、471.89万元、1024.90万元和2989.50万元,采购单价分别为1.55万元/只、2.3万元/只、5.51万元/只和13.78万元/只,采购价格持续上涨。

这也直接影响了澎立生物存货周转率,报告期内,其存货周转率分别为4.89次、4.43次、4.62次、3.16次,远低于同行的13.52次、12.06次、10.64次、6.65次。

澎立生物在招股书中也坦言,未来,若实验用猴等实验动物资源或其他试剂耗材等原材料价格继续大幅上涨或波动,将对国内临床前研究CRO行业以及自身的经营造成不利影响。

受多种因素的影响,澎立生物已经主动撤回科创板上市申请文件,IPO进程终止。此前获得多轮融资后,澎立生物也并不差钱。截至2022年9月30日,其货币资金达4亿元。不着急上市的澎立生物或许还在等待合适的时机重启IPO。

未来,澎立生物何时重启IPO以及能否顺利上市,「子弹财经」将长期关注。

美编 | 倩倩

审核 | 颂文

评论