文|天下财道 周蓉

公司承诺1年内不减持,看上去股民仍高兴不起来,这是为什么?

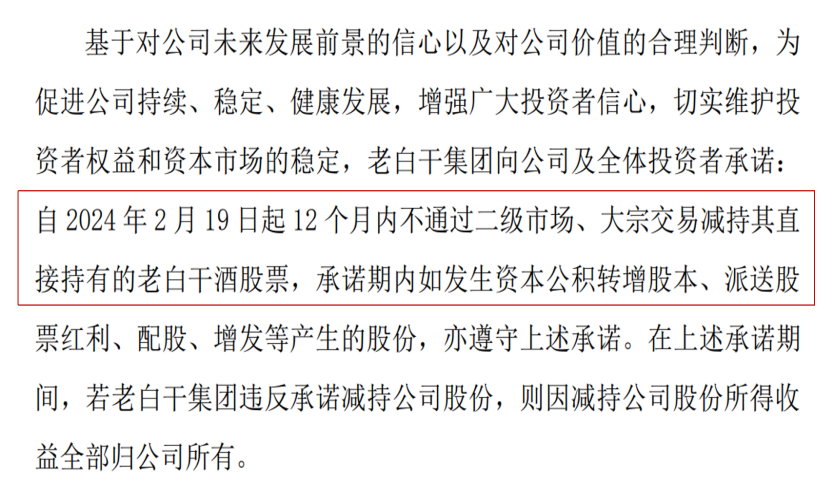

日前,老白干酒(600559.SH)发布了一则关于公司控股股东自愿承诺1年内不减持公司股份的公告,公司同时还承诺将采取措施切实“提质增效重回报”。

(来源:公司公告)

公司此举旨在稳定股价、提振市场信心,但公告评论区内股民的反应却有些出人意外。

(来源:东方财富网)

实际上,能够查询到的最新数据显示,截至2023年三季度末,老白干集团公司和香港中央结算公司均有减持动作。前几大股东中,仅有少部分基金公司增持。

(来源:东方财富网)

老白干酒,这个曾凭借“衡水老白干,喝出男人味”广告词火出圈的白酒品牌,自去年以来,公司业绩以及二级市场的表现均难言乐观。

营销吃掉利润

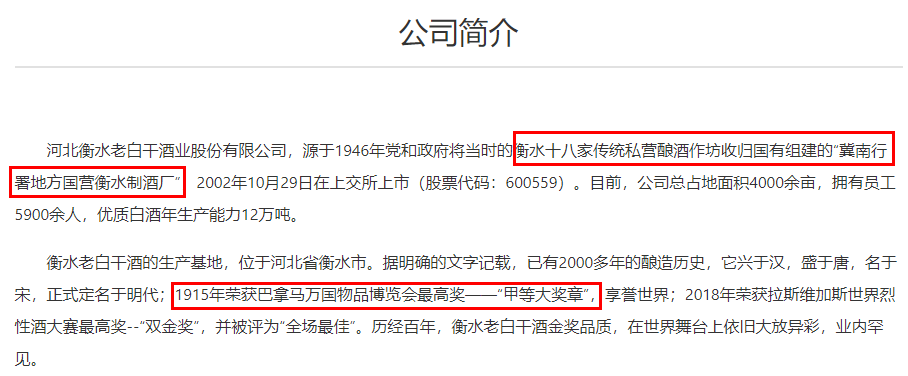

老白干酒全称是河北衡水老白干酒业股份有限公司,其前身源于衡水十八家传统私营酿酒作坊收归国有组建的“冀南行署地方国营衡水制酒厂”。

公司津津乐道的一桩往事是,1915年荣获巴拿马万国物品博览会最高奖——“甲等大奖章”。

(来源:老白干酒官网)

然而,尽管拥有着深厚的文化底蕴,老白干酒当下的盈利情况却并不理想。

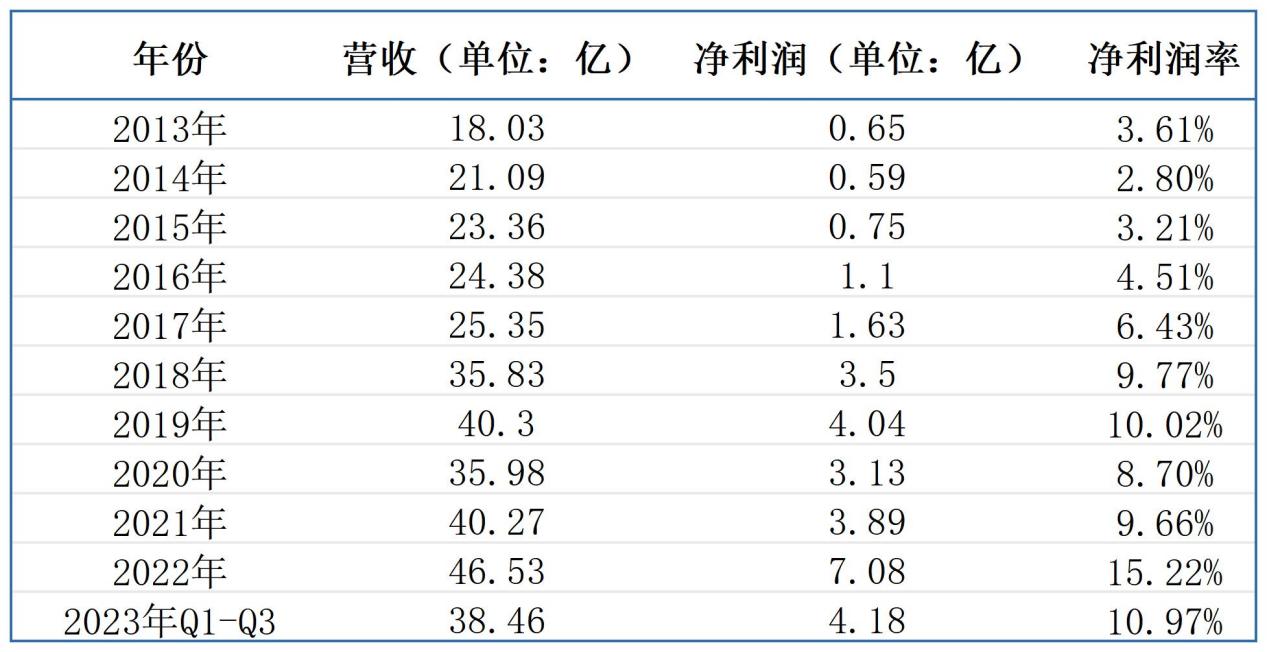

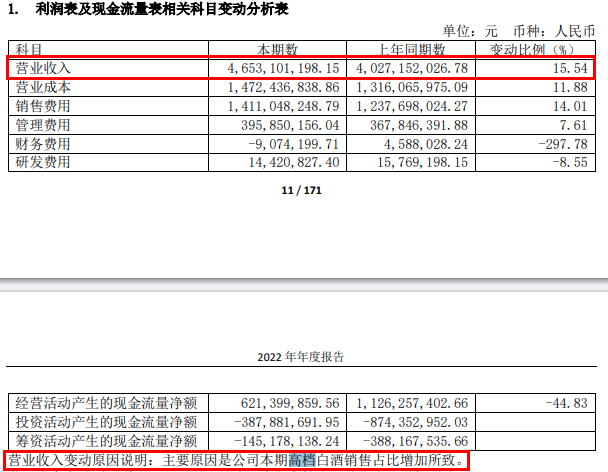

2023年三季报显示,公司前三季度归母净利润仅4亿多元,同比下降近22%。

分季度来看,净利润这一数据在去年第一季度和第二季度分别为1亿多元(同比减少超过61%)和1.15亿元(同比增长接近19%)——尽管净利润下降趋势似乎有所改变,但从前三季度整体来看,公司仍未摆脱增收不增利的困境。

进一步拉长时间线来看,虽然老白干酒近10年来仅有2020年一年营收增速为负,但其净利润率偏低的局面一直未能彻底扭转。

2014年,老白干的净利润率甚至低至2.8%,直到2019年才勉强超过10%。2022年净利润率虽然超过了15%,但其增长的主要原因并非白酒销售得利,而是拿到了土地补偿款。

(来源:公司财报)

2023年前三季度,老白干酒的销售净利率约为11%,作为对比,同期营收在30亿元-50亿元的迎驾贡酒、口子窖、水井坊的销售净利率分别为35%、30%、28%。

可以看出,老白干酒在盈利能力上与同类酒企存在不小的差距。

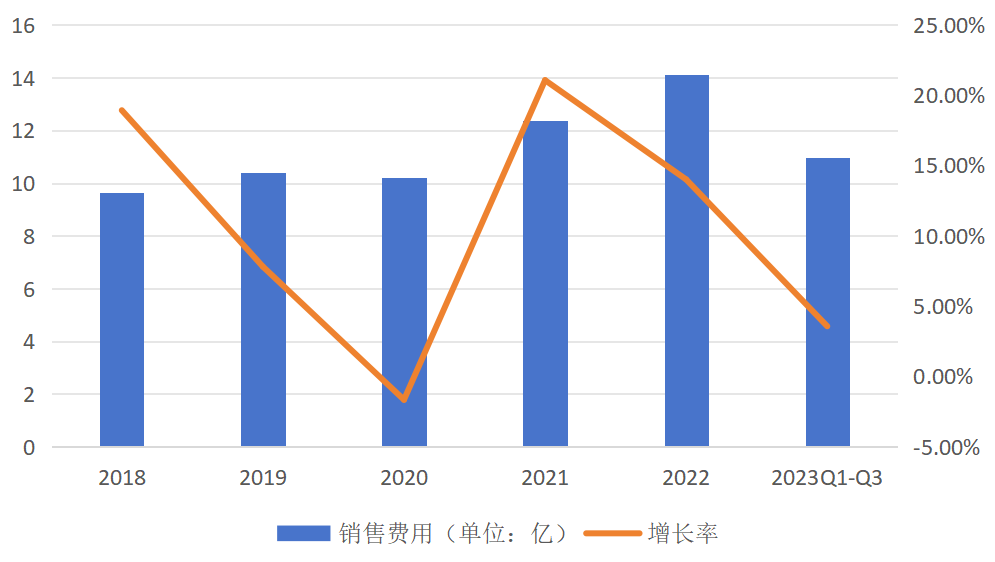

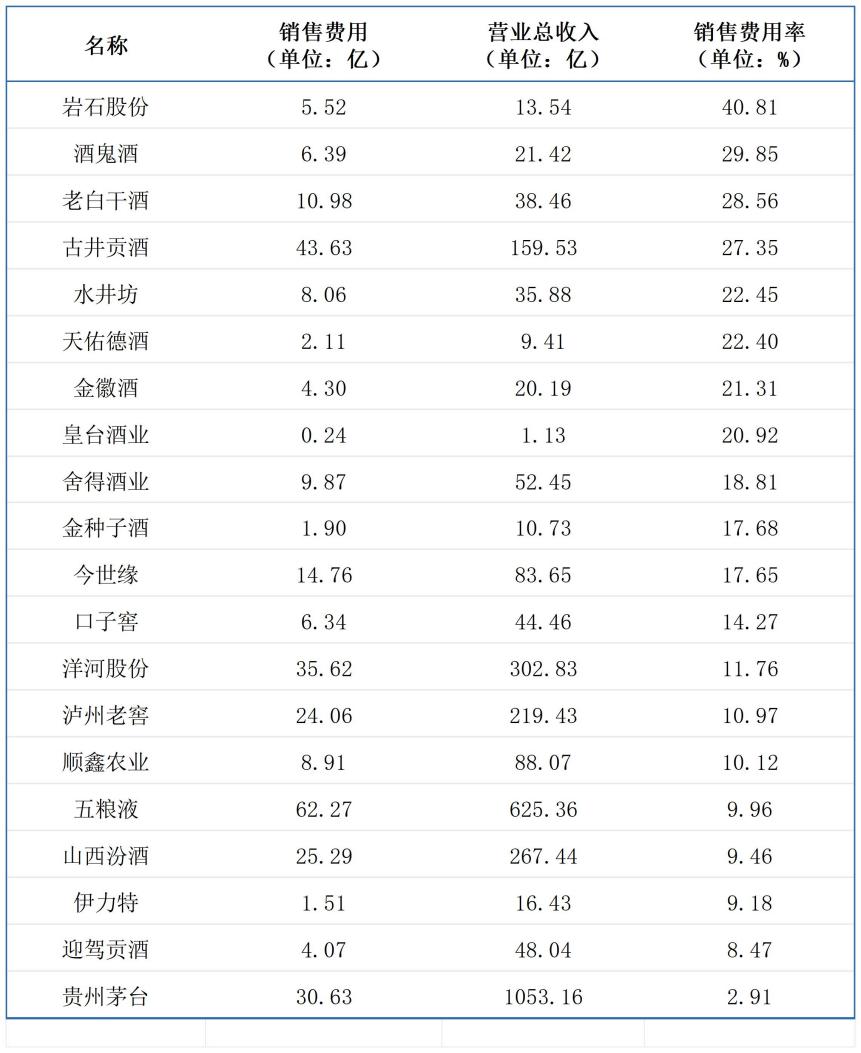

究其原因,老白干酒在白酒行业内拥有“遥遥领先”的销售费用率。高销售费用率也影响了老白干酒的盈利水平。

近些年老白干酒的销售费用呈上升趋势。2020年至2022年,老白干酒的销售费用率分别约为28%、31%、30%。在白酒上市酒企中属于较高水平,是为数不多的销售费用率超过30%的酒企。

(来源:公司财报)

2023年前三季度,老白干酒的销售费用同比增长3%以上,销售费用率接近29%,依然位于白酒行业上市公司前列。

当然,从另一个角度理解,这也意味着在市场营销方面,老白干酒投入了较大的力度,以提高品牌知名度和市场占有率。

(来源:公司财报)

值得注意的是,老白干酒销售费用在逐年增长,研发费用却从2022年开始下降。2022年,公司研发费用为1442万元,同比下降8%以上;2023年前三季度研发费用为1031万元,同比下降近24%。

高端增速放缓

2022年,老白干酒营收增长了15%以上,公司在年报中将此归因于高档白酒销售占比的增加。

(来源:2022年年报)

老白干酒的高端化战略可以追溯到2018年,彼时公司推出了“1915衡水老白干”产品,零售价高达1688元/瓶,甚至超过了飞天茅台。这一举措标志着老白干酒向高端市场的迈进。

从积极的角度来看,老白干酒的高端化之路是一次勇敢的尝试。在竞争激烈的高端白酒市场,老白干酒试图通过提升产品品质、调整产品结构和加强品牌宣传,逐步提高自己在消费者心中的地位。

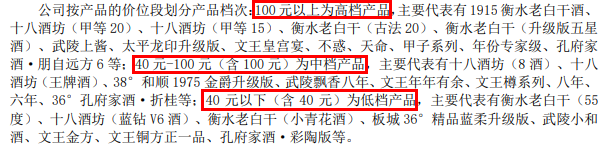

通过五年的布局,老白干目前逐步形成了较为清晰的产品矩阵。在这个矩阵中,公司将价格在100元以上的白酒定位为高档产品;价格在40元至100元之间的白酒被定位为中档产品;40元以下的归为低档产品。

(来源:2022年年报)

通过经营数据来看,老白干酒在高端化道路上的进展如何呢?

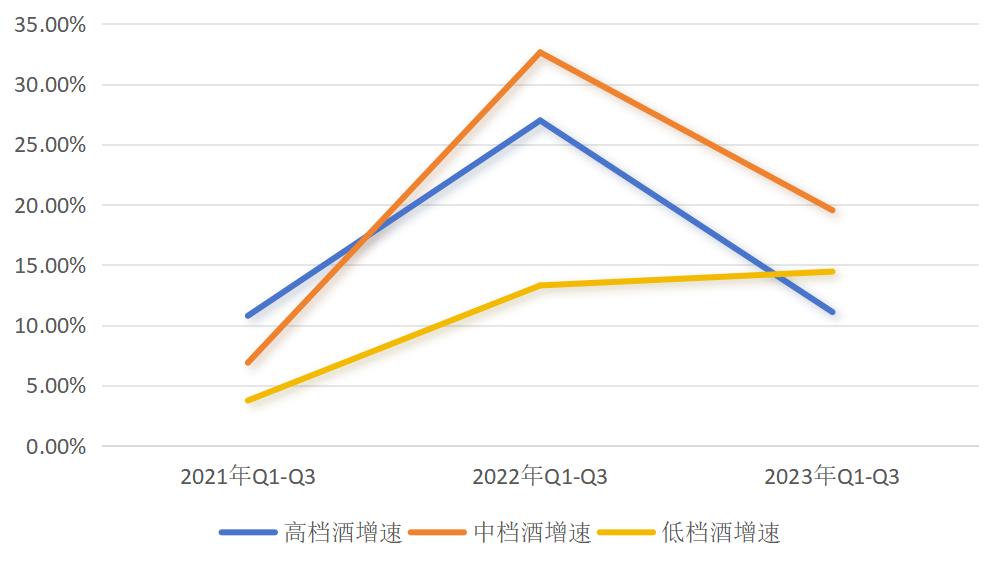

根据2023年前三季度的业绩数据,老白干酒高档酒营收接近18亿元,同比增长11%,这个增速明显低于中档酒(近20%)和低档酒(约14%)增速。对比前两年数据,老白干酒在高端市场的竞争力有所减弱。

(来源:公司财报)

与其他地方性酒企相比,老白干酒在高档酒市场的占比也相对较低。例如,今世缘2023年前三季度百元以上中档产品的销售占比高达93%,而同期迎驾贡酒高档产品的占比也达到了76%。显然,老白干酒在高端市场努力的成效,还有待发掘和巩固。

负债应收承压

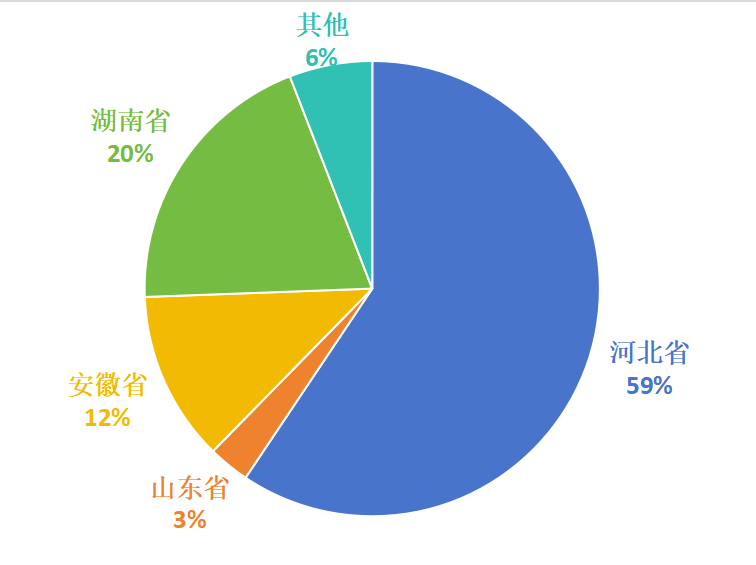

与此同时,老白干酒的营收主要依赖其大本营河北,全国化程度较低。2023年前三季度,老白干酒在河北省内的营收达到了21亿多元,同比增长6%,这一数据占据了公司主营业务收入的59%以上。

省外营收方面,老白干酒的主要市场分布在湖南、安徽、山东等地。这三个省份的营收占比分别为20%、12%、3%,其他省份的营收占比仅为6%。而在河北省的300亿白酒盘子中,老白干酒的市场占有率约为7%。

(数据来源:公司财报)

除此之外,老白干酒的资产负债率也位于白酒上市企业前列。

根据2023年前三季度的数据,老白干酒的负债率接近53%,高于同行业大多数企业。作为对比,水井坊的负债率为48%,古井贡酒为38%,今世缘为37%,泸州老窖为37%,山西汾酒为36%,金种子酒为26%,酒鬼酒为23%。

另一方面,老白干酒的应收账款状况也值得关注。2022年以来,老白干酒的应收账款出现了大幅度增长。

具体来看,2022年,老白干酒的应收账款同比增长了93%,达到了4316万元。到了2023年前三季度,应收账款数额为3477万元,同比增长了32%。

在天眼查上,老白干酒的自身风险和周边风险,也都高达数百项。

(来源:天眼查)

这一切反映到二级市场上,老白干酒在2023年2月曾创下38.92元的历史最高点,时隔一年,目前股价尚不足当时的一半,而动态市盈率仍有30倍。

难怪即使面对公司一年不减持的承诺,许多股民还是难展笑容。

(来源:百度股市通)

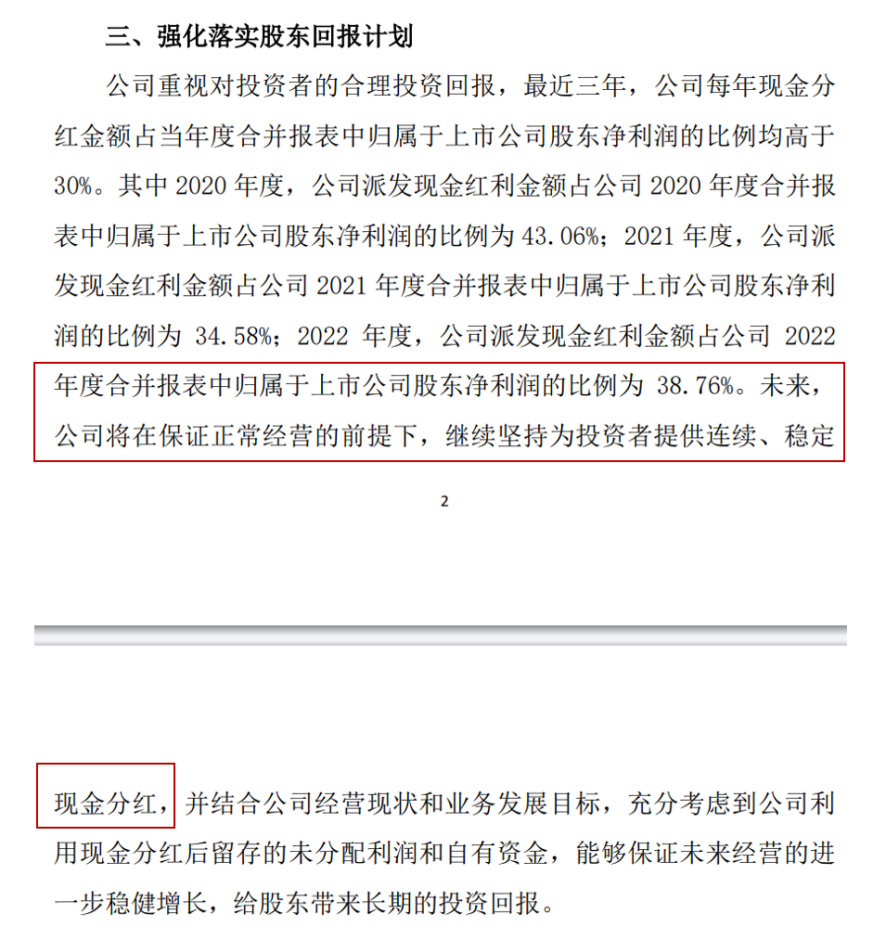

在日前发布的公告中,老白干酒还提到会强化落实股东回报计划,未来将在保证正常经营的前提下,继续坚持为投资者提供连续、稳定的现金分红。

(来源:公司公告)

不论是控股股东的承诺,还是强化股东回报计划,理应有助于提振市场信心。但是,股民和股价的反应也说明,在激烈的市场竞争中,公司仍需正视自身不足,切实提升盈利能力,才能重获更多投资人的信任。

- END -

免责声明:文章信息不构成投资建议

评论