文|胖鲸头条

一个月内,门店从1000家到1200家,Manner疯狂开店。

国产咖啡是否能后来者居上“击败”星巴克,瑞幸在前两天公布的2023年第四季度及全年财报已然做出较好的诠释,据其财报显示,2023财年瑞幸总净收入为249.032亿元(约合35.075亿美元),较2022财年的132.93亿元增长87.3%;同期归属公司股东净利润为28.48亿元,同比2022年的4.88亿元激增近6倍。而在美国会计准则(GAAP)下,瑞幸2023年营业利润为30.26亿元,较2022年实现翻倍增长。

其余的国产咖啡,也步履不停,Manner更是紧随瑞幸的“店海战术”,再次向咖啡赛道证明了Manner没有躺平。

2023年10月30日,MANNER Coffee(以下简称Manner)在上海北外滩迎来第1000家直营门店,提前完成了今年的门店扩张目标。

一天后,Manner宣布第1100家店时代即将到来,一个月后又表示将迎来全国第1200家店,抓紧在年底跑马圈地,进一步提升门店规模。

实际上,2023年,我国咖啡行业严重受到宏观经济大环境的影响,尽管整体依旧保持高速增长的过程,但内卷加剧,利润消失,分化凸显,一个“卷”字堪称年度关键词。瑞幸和库迪贴身肉搏,9块9几乎快要成为咖啡行业消费大潮时,Manner门店破千这件事,让人忍不住发起疑问:

不同于“星巴克模式”的第三空间,也异于瑞幸的烧钱补贴、加盟扩张,走小而美精品咖啡路线的Manner会是中国精品咖啡的新出路吗?

8方平起步,8年开出千家店

回顾Manner成长史,它从一家8平米的街边小店起家,开创了国内精品咖啡小店的先河。

2015年,第一家Manner在上海南阳路开起了一个2~8㎡的临街橱窗,没有走星巴克“第三空间”模式,靠极具性价比的租金和装修成本,薄利多销,路过的白领们上下班顺手带一杯,体验到了“用平价卖精品”。

面对国内精品咖啡赛道激烈的竞争下,Manner不设座位,仅以一杯15元起步,凭借其咖啡品质和价格优势,轻松做到月入十万元;再加上门店的灵活性,迅速脱颖而出,很快在市场上站稳脚跟,成为上海必打卡的网红咖啡店。

2018年10月,当时尽管只开出了3家店的Manner,便开始得到资本的关注,先后拿到今日资本、美团龙珠、字节跳动的钱,鸟枪换大炮,在上海和全国加速扩张。到2019年,Manner以上海作为根据地,开始在全国“攻城略地”,走出上海后的Manner依然活得很好。

2022年3月是一个标志性节点,Manner一口气在上海、北京、杭州、重庆、武汉、南宁、海口、深圳、成都、苏州10个城市开出200多家新店。2023年10月30日,Manner宣布完成“1000家直营店”的里程碑。它也成为了中国精品咖啡领域中,首个完成千店规模的本土咖啡品牌。从1到1000,Manner经历了短短8年的时间。

通过整合第三方平台的数据,我们梳理了Manner的扩张逻辑:以上海为大本营进行辐射,重点布局办公场景;而在其他一线和新一线城市,Manner则主打购物休闲场景,进入更多的商场。此外,从Manner的门店布局来看,它似乎还没有大举进入下沉市场。

曾经的精品咖啡店一直走不出规模的屏障,但是靠全部直营、顾客即买即走的Manner,利用其面积小成本少的小店优势,用8年时间迎来了它的“千店神话”。

用小店模式,做大精品咖啡

在瑞幸咖啡风头正劲,将门店拓展至四五线城市之前,中国咖啡行业的光环一度笼罩在精品咖啡店之上。那段时期,Manner和Seesaw、M Stand等品牌虽然获得了资本的青睐,但由于标准化难度大,这些精品咖啡店始终未能真正崭露头角。

据数据显示,被称为“精品咖啡浪潮领头羊”的Bluebottle,在全球仅有100多家门店;国内最早的连锁精品咖啡店Seesaw目前门店数仅为139家;曾获得小红书投资的M Stand门店数也未突破500家。似乎坚守“精品”二字的精品咖啡,始终与规模化扩张存在着难以调和的矛盾。

从烘焙方式来看,一般咖啡连锁店为了降低成本,通常采用拼配豆进行深烘焙,以保证咖啡品质达到基准线。然而,精品咖啡店对豆子质量的要求却更为严苛。例如,星巴克在云南采购咖啡豆时,瑕疵率要求为8%,而Manner则将其降低至3%以下。Manner也是首个在云南按照精品咖啡豆标准进行采购的连锁咖啡品牌。

除此之外,星巴克和瑞幸都使用全自动咖啡机,制作门槛相对较低;而精品咖啡店通常使用半自动咖啡机,需要咖啡师手动萃取咖啡液、打发奶泡并创作拉花。这种制作方式对咖啡师的要求较高,也是限制规模化扩张的因素之一。Manner在2021年以前只招收有经验的咖啡师,店员的薪资待遇也比同行高出3000-4000元。

但Manner却用小店直营的方式,将精品咖啡做到平价。传统的精品咖啡店往往选择开设大店并进驻高端商场,将一杯咖啡的价格定在50元左右以赚取溢价。例如M Stand和Seesaw的门店面积通常在100平米以上,M Stand更是在成立之初就定下了“一店一设计”的原则,其客单价比肩星巴克。

相比之下,Manner则主打性价比优势。它把门店面积缩小至5-20平米,把精品咖啡店做成“档口店”,其客单价低至22元,自带杯还能再减5块。这种策略不仅降低了运营成本,也让更多消费者能够品尝到高品质的咖啡。

在获客策略上,与瑞幸咖啡明星代言、高额补贴以及加盟模式快速占领市场明显不同,Manner则凭借在高客流地段密集开店的策略来吸引顾客。据统计,Manner开在已有门店周围500米以内的“加密门店”占门店总数的35%。即使是号称“宁可面对面开两家店,也不让顾客跑去马路对面买咖啡”的星巴克,其加密门店占比仅为27%。

通常而言,门店分布过密会造成顾客分流,加盟模式的瑞幸不得不在选址时考虑门店之间的距离,保证每个门店的利益。但是全部直营、顾客即买即走的Manner则可以利用其面积小的优势,在一条街上开两家,不用在电梯里打广告就可以让顾客反复看到自己。

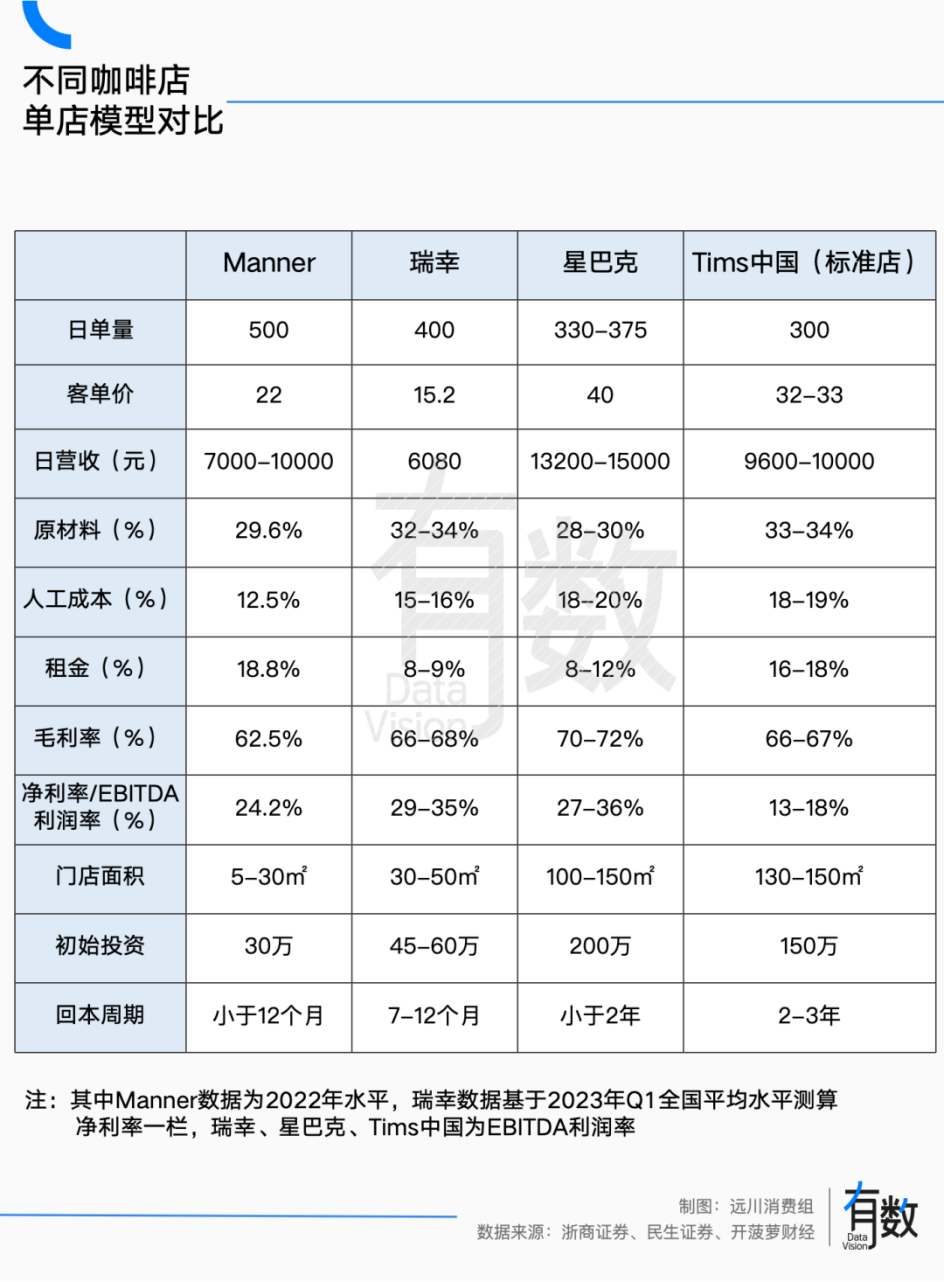

从经营效果的数据来看,Manner的日销售量表现优秀。一家Manner门店每日平均能卖出500多杯咖啡,经营状况良好的门店甚至能卖到700杯,这一数字超过了星巴克和瑞幸。在成本控制方面,Manner的单杯成本仅为11元左右,相比之下,瑞幸最开始的单杯成本高达28元,虽然之后降至13.3元,亏五年后,直今才宣称“每杯都赚钱”。而Manner则是真正的“每杯都赚钱”。

一位投资人曾表示,早期一家Manner的前期投入只需30万,3个多月就可以回本。对比而言,瑞幸一开始的回本周期为在2年左右。与其说资本在为Manner买单,不如说是为中国精品咖啡连锁的规模化能力买单。

Manner至今还没有开放加盟的信号,但随着直营门店数量的加剧提升,随之而来的是其运营管理能力面临的巨大挑战。

迭代多元店型,口碑成挑战

据数据显示,当下Manner门店中,约73.9%的门店分布在一线城市,上海本地门店数量占56%,还有18.64%分布在新一线城市。Manner在上海主攻办公区域以白领为目标人群,出了上海,则是在核心商圈“刷脸”吸引更多人关注。

大商场拨不出一个小而美的窗口店,20-50㎡的大店便成为Manner的主力,并陆续新增烘焙工坊、轻食店等超过200㎡的新店型。早在2019年年初,Manner在上海开设了首家面包烘焙工坊。2021年1月,全国首家轻餐店 MANNER CAFé在上海环球金融中心开业,集咖啡、烘焙和轻食于一体。

如今的Manner迭代出了更丰富的店型,主要分为:3-10平方米的窗口店、20-50㎡的快取门店(主力店型)、80-100㎡的咖啡+烘焙门店、150㎡以上的咖啡+轻食+烘焙的复合店型。

Manner尽量做到每一家门店都呈现不一样的设计,其中不乏概念有趣的门店:雪场店、手冲主题店、宠物友好店、巴士店、书店等,不断拓宽咖啡生活场景。但社媒平台上,多家新店被诟病价格贵、客流高峰时效率低、包装不佳,以及口味的不统一。

在某财经媒体2021年的报道中,Manner各地门店的营业效果参差不齐,北京、深圳两地门店能够稳定在日销1万元左右,但苏州、成都的门店营业额则未能达到这一业绩。现在,也有消费者在社交平台上表示:“Manner在杭州的几家店完全没生意。”

2023年,Manner咖啡宣布了出游系列第二站——海南三亚。根据官方的介绍是藏身于三亚艾迪逊酒店内的,整体采用暖色调的木制空间。而且旁边还有免费的画展可以参观,看展喝咖赋予海边度假更多玩法。

除此之外,Manner准备了与众不同的菜单,有精选手冲、SOE咖啡、特调咖啡等饮品。该店可以说集齐了海边、度假、咖啡、画展等几个因素,因此也吸引了不少顾客和游客前往。

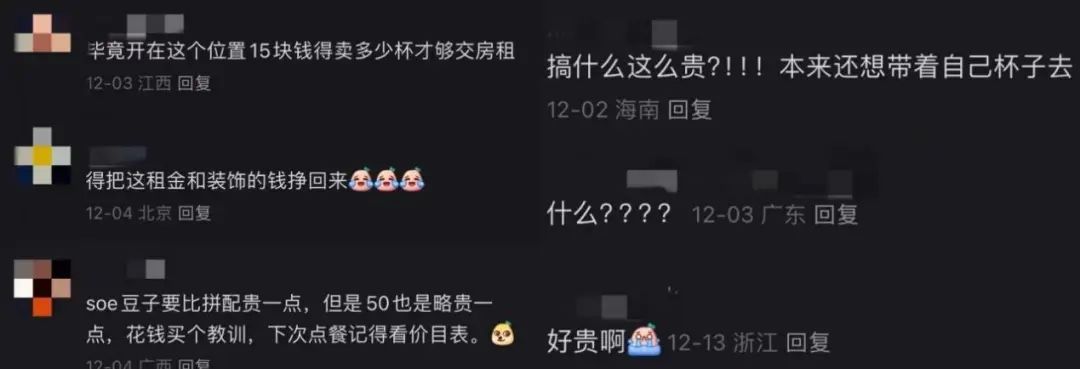

但不少到店打卡的消费者吐槽被Manner此次的特别菜单吓到,菜单上的饮品单价太贵了,完全超出了喜欢Manner的顾客对Manner的认知。

在很多消费者眼中,Manner主打的是性价比,饮品价格不高,如果带上自己的杯子购买的话,饮品还可以便宜五块钱。因此喜欢Manner的网友很多,这位前去三亚的网友便是一位Manner的粉丝,称自己看到Manner的店面感觉亲切,进门毫不犹豫点了一杯拿铁,结账时才得知这是一杯50元的拿铁,而不是平时自己喝的15元的拿铁。

而且这位网友称这杯拿铁自己并没有喝出来和平时15元的拿铁的区别,无奈表示只能当是为环境买单。如此的高价引起热议,不少网友表示“搞什么这么贵?!本来还想带着自己杯子去”,“什么???”,“好贵啊”。

其实,Manner一直定位于平价精品咖啡,主打小门店,价格通常在15-20元之间,且多次推出联名IP、赠送周边等活动吸引了大批顾客,如今发展的多元化网红门店一般都是一些高定价高质量的咖啡产品,不由猜测,其是想和星巴克一样分出常规门店和特色门店,以此来提升品牌的影响力。若是如此,这种高定价的Manner门店可能后续估计还会增加。但就目前的咖啡价格战来说,Manner的定价差异化是否能吸引顾客买单还有待观察。

另外,据有关报道,Manner的咖啡师尽管薪资比行业普遍水平高,但要求也更严格,上岗前要在上海总部接受3-6个月的培训与考核,上岗后也处于严密管理下,门店中的24小时无死角监控系统,会通过智能手段判断员工的操作是否标准、是否有违规行为,若违规就会开出罚单,一个月被开罚单达到6张就辞退。内有严格考核,外要大步扩张,两股力量容易扯开一道人才缺口。

由于Manner用的不是全自动咖啡机,大步幅门店扩张对咖啡师人才、供应链管理、门店运营等也都会带来一定程度的压力。抱怨“Manner没有以前好喝”的声音正在变多,“新品其实就是添加各种糖浆”,“逐渐奶茶化”,“感觉店多了品控有点跟不上”,每一句这样的评价说出来,精品咖啡的腔调就流失一点点。

结语

结合多平台公开数据,在2022年最后一次融资后,Manner的估值高达28亿美元(约合人民币178亿元),按当时的店面数,相当于平均每家店价值1亿元人民币。截止到现在,Manner累计开出全国第1200家店的规模,单店估值暂未公开数据。虽然其目前定位在高线城市,极少进入下沉市场。但如今的Manner也慢慢将门店开到了常州、太原等三线城市。

千店之后,在追求规模的过程中,下沉市场最终将成为品牌们竞逐的战场。偌大的市场,留给像Manner这样的精品咖啡的出路并不多。在极端同质化的咖啡领域,未来Manner走向如何,是否是中国精品咖啡的新希望,仍需要市场给出答案。

评论