文 | 子弹财经 左星月

编辑 | 蛋总

2月27日,深圳市讯方技术股份有限公司(以下简称“讯方技术”)在北交所更新上市申请审核动态,该公司已收到第三轮审核问询函。

问询函上主要的问题是:单一大客户依赖是否影响持续经营能力、盈利稳定性及真实性核查、生产经营的合法合规性等等。不难看出,这“单一客户依赖”的问题已引起监管层的高度重视。

事实上,每当提起讯方技术,就不得不提及其第一大客户华为。据悉,讯方技术每年八成左右的收入都来自华为,这不禁让外界怀疑,讯方技术是否对华为具有依赖性?

此外,下滑的毛利率也使得讯方技术的盈利能力逐年下降,公司一边大额分红,一边募资的合理性也令人怀疑。

因此,靠华为“生存”的讯方技术,最终能否成功登陆北交所?

1、八成收入来自华为,毛利率下滑问题难解

讯方技术是一家专注于ICT(信息与通信技术)领域的软件与信息技术服务商,主要为通信设备厂商、大型企业、运营商等提供运营商网络技术服务、企业网络技术服务等企业信息技术服务。

讯方技术主要提供两种服务,分别为企业信息技术服务以及ICT产教融合服务。

2020年-2023年上半年(以下简称“报告期”),讯方技术的营业收入分别为4.58亿元、6.04亿元、8.84亿元、4.53亿元,其中2020年-2022年的同比增长率分别为32.89%、32.02%、46.27%。

报告期内,公司的归母净利润分别为4845.5万元、2405.9万元、7160.29万元、2906.11万元,其中2020年-2022年的同比增长率分别为33.79%、-50.35%、196.55%。

由此可见,2021年讯方技术出现了“增收不增利”的局面。

图 / Wind(单位:亿元)

「子弹财经」注意到,讯方技术的业绩离不开华为的助力。

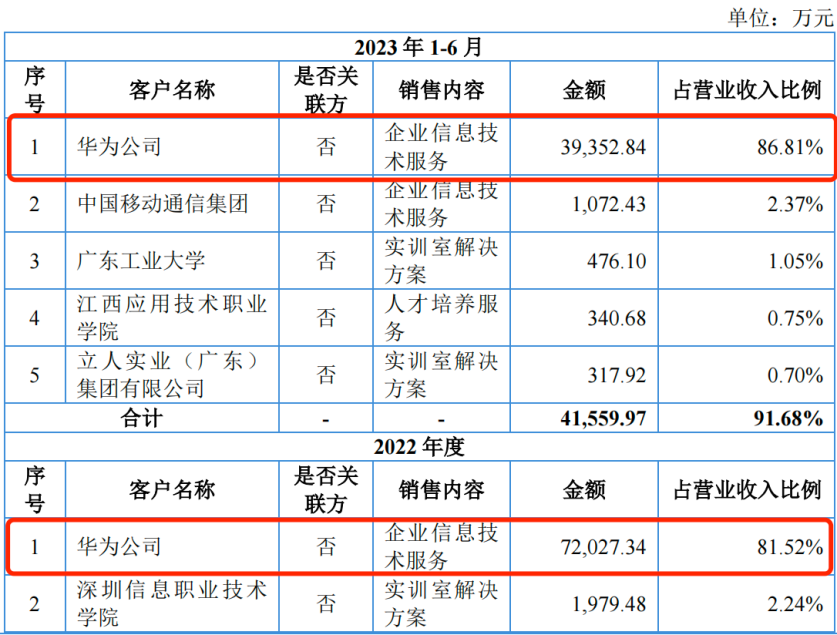

招股书显示,报告期内,公司对华为的收入分别为3.31亿元、4.89亿元、7.20亿元、3.94亿元,占营业收入的比例分别为72.29%、80.95%、81.52%、86.81%。

报告期内,公司对华为的收入比例逐年增长,八成左右的收入均来源于华为。

图 / 讯方技术招股书

据悉,讯方技术在成立之初就成为华为的供应商,主要向华为提供企业信息技术服务,并在华为产品行业应用场景的交付、产品销售、人才生态培育等多方面与华为建立起了合作关系。

事实上,讯方技术与华为的关系可以追溯到20世纪。招股书显示,讯方技术的实际控制人为戴毅,早在1999年7月,时年26岁的戴毅在华为任职,历任华为的工程师、服务业务经理。直到2003年3月,戴毅开始历任讯方技术副总经理、总经理。

背靠大客户华为,让讯方技术拥有了稳定的订单来源,但讯方技术的议价能力并不高超,公司的盈利能力也在逐年走低。

招股书显示,报告期内,公司的毛利率分别为27.1%、17.88%、18.05%和16.71%,毛利率整体呈下降趋势。

讯方技术的毛利率下滑和对华为的依赖不无关系。招股书显示,讯方技术与华为签订的服务框架协议对服务价格进行了约定,相应协议的期限一般为2-3年,随着成本的不断上升,而服务价格却没有变化,因此讯方技术的毛利率也随之走低。

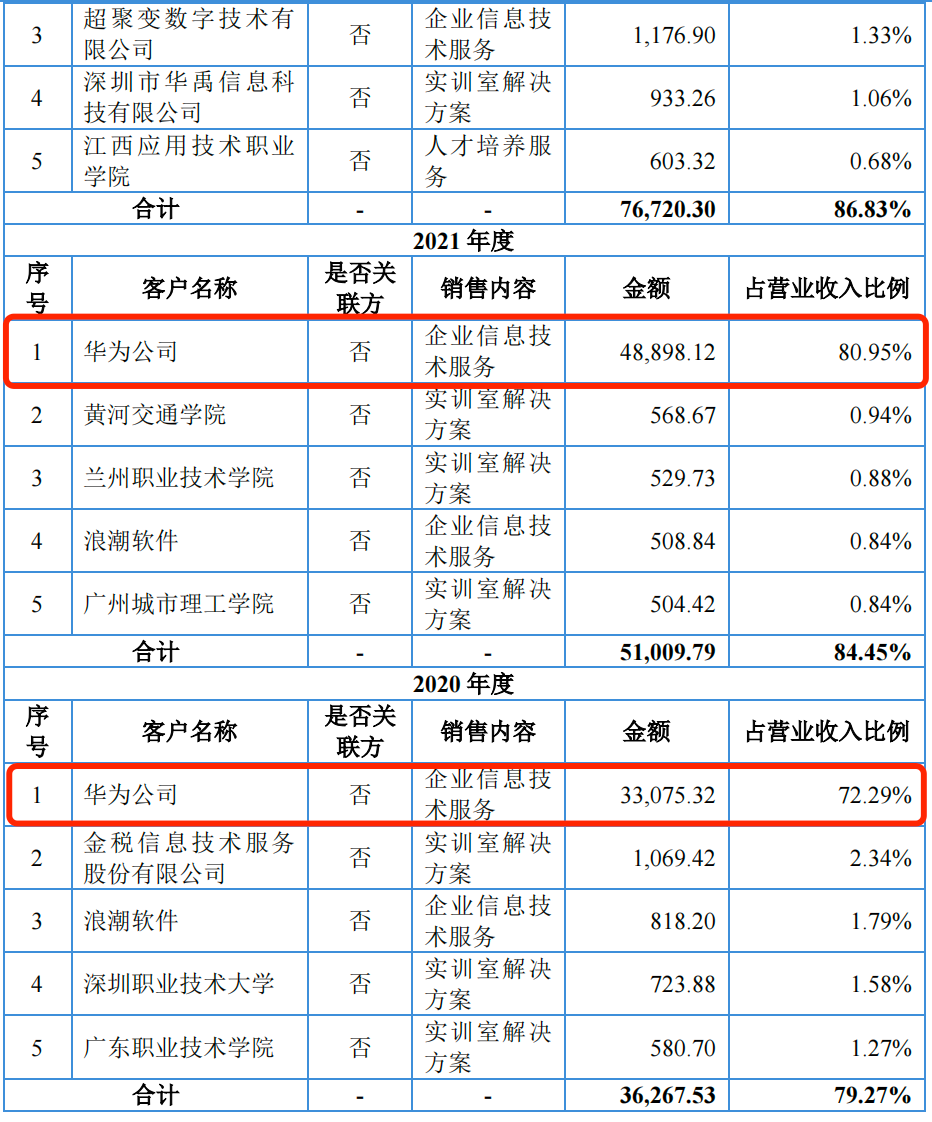

此外,讯方技术2021年新拓展了华为云业务,由于首次投标华为云业务,因此以完善业务品类作为主要目标,该业务毛利率自2021年开发以来分别是2.68%、5.17%、4.50%。

不仅如此,讯方技术所承接的华为云业务毛利率远低于公司的其他业务,且存在较多的负毛利率合同。

图 / 讯方技术第二轮审核问询函回复

值得一提的是,和同行相比,讯方技术的毛利率也不具备优势。招股书显示,报告期内,讯方技术同行可比上市公司毛利率平均值分别为24.49%、23.06%、20.36%、16.82%,除2020年外,讯方技术的毛利率均低于同行公司毛利率平均值。

图 / 讯方技术招股书

可见,虽然抱上了华为的“大腿”,但是讯方技术的盈利能力并没有随之走高,而是处在下滑的趋势。

而面对华为的业务依赖,议价能力不强的讯方技术可能会让出自己的利润来维系彼此的合作关系。

因此,未来能否摆脱对单一客户的依赖,或许是讯方技术能否上市的关键因素之一。

2、成立当年即合作,供应商资质存疑

值得一提的是,讯方技术不仅对大客户华为较为依赖,而且公司的供应商也逐年集中。

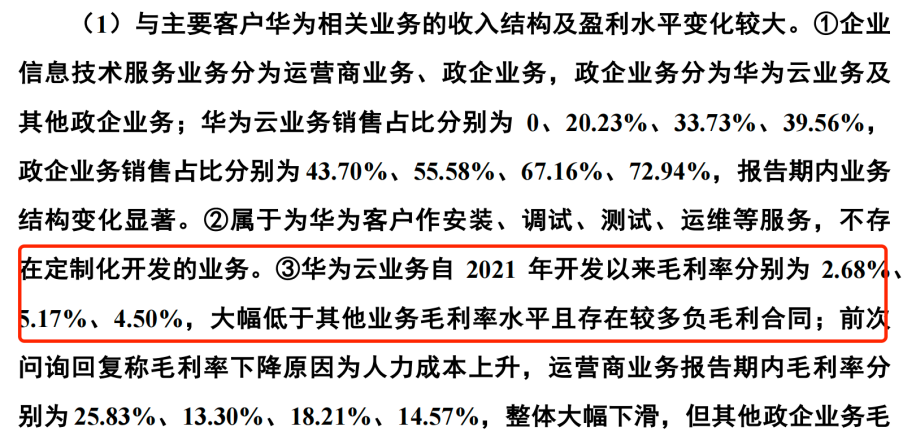

招股书显示,报告期内,讯方技术向前五大供应商的采购金额分别为4150.72万元、4266.71万元、6733.35万元、3681.57万元,占当期采购总额的比例分别为45.27%、45.47%、49.39%、73.04%。

图 / 讯方技术招股书

「子弹财经」注意到,讯方技术的供应商之一厦门方胜众合企业服务有限公司(以下简称“厦门方胜众合”)在报告期内,一直是讯方技术的前五大供应商之一,主要向讯方技术提供劳务外包服务,包括设备安装调试、软件调试和运维等。

招股书显示,报告期内,讯方技术向厦门方胜众合的采购金额分别为415.38万元、1990.38万元、3736.68万元和2781.74万元,占当期采购额的比例分别为4.53%、21.21%、27.41%和55.19%。

企查查显示,厦门方胜众合成立于2020年3月10日,经营范围包括企业管理咨询;企业管理;劳务服务(不含劳务派遣)等。

换言之,厦门方胜众合成立当年即成为讯方技术最大的劳务外包服务供应商。不仅如此,讯方技术对厦门方胜众合劳务采购金额较大,且报告期内逐年增加。

图 / 企查查

厦门方胜众合作为一家成立不久的外包公司,如何能够承接讯方技术上百万的外包业务?其中的合理性也令人怀疑。

此外,企查查显示,厦门方胜众合自身存在较多风险,仅劳动纠纷(被告)就有11起。

图 / 企查查

值得一提的是,2023年,厦门方胜众合被四次列为被执行人,涉案金额达到13.14万元。而厦门方胜众合的法定代表人胡万军还是51社保网联合创始人兼COO。

图 / 企查查

可见,厦门方胜众合自身的管理及经营可能存在一些瑕疵,在此情况下,讯方技术仍和厦门方胜众合持续合作,其中的合理性令人怀疑。

值得注意的是,讯方技术还向另一大供应商江苏恒知教育科技有限公司(以下简称“江苏恒知”)同样采购劳动外包服务。

巧合的是,江苏恒知成立于2020年1月13日,同样是在成立不久后,便和讯方技术达成合作。

图 / 企查查

对此,监管层也对讯方技术进行问询,要求讯方技术说明,厦门方胜众合和江苏恒知成立之初便与讯方技术进行合作的合理性,以及定价是否公允等问题。

作为一家拟上市公司,挑选供应商更是需要慎之又慎,年轻的供应商很有可能因为经营的不成熟而带来风险,而讯方技术今后挑选供应商还需再三斟酌。

3、软件著作权悬未决,持续大额分红为哪般?

值得一提的是,截至招股书签署之日,讯方技术还有一项诉讼尚未了结。

招股书显示,2020年10月29日,原告深圳市艾优威科技有限公司(以下简称“原告”)以侵害计算机软件著作权为事由,把讯方技术和职前通告上法庭,认为被告通过破解、反编译等方式获取原告涉案软件源代码,经过加工、包装后以“讯方科技5G全网仿真软件”(侵权软件)的名义对外投标、销售,侵犯了原告的合法权益。

原告向深圳市中级人民法院起诉,请求判令被告立即停止侵害行为,停止不正当竞争行为,并要求连带赔偿原告经济损失500万元等。

2023年7月28日,深圳市中级人民法院就本案作出一审判决,判决讯方技术及职前通立刻停止侵害原告涉案计算机软件著作权的行为,并赔偿原告经济损失及维权合理费用共计60万元,相关诉讼费用也由被告承担。

2023年9月5日,讯方技术及职前通向最高人民法院提出上诉,要求撤销原审判决,驳回艾优威公司的诉讼请求。截至2023年12月的问询函回复出具日,该案正在上诉过程中。

虽然涉案项目中的软件著作权产品不涉及讯方技术核心技术及主要技术,但是若讯方技术败诉,不仅会支付相关侵权费用,而且公司品牌形象也可能会受到一定影响。

此外,讯方技术在报告期内大额分红也引起监管层的关注。

招股书显示,报告期内,讯方技术共进行三次现金股利分配,金额分别为1350万元、1350万元和2600万元,共计派发现金股利5300万元。

然而,讯方技术本身的资金并不充裕。报告期各期末,公司短期借款余额分别为7201.34万元、1.02亿元、7009.59万元和7007.93万元,公司短期负债金额较高。

同期,公司经营活动产生的现金流量净额分别为2582.58万元、-3930.08万元、1.25亿元和2705.05万元,2021年公司的现金流处在“失血”状态。

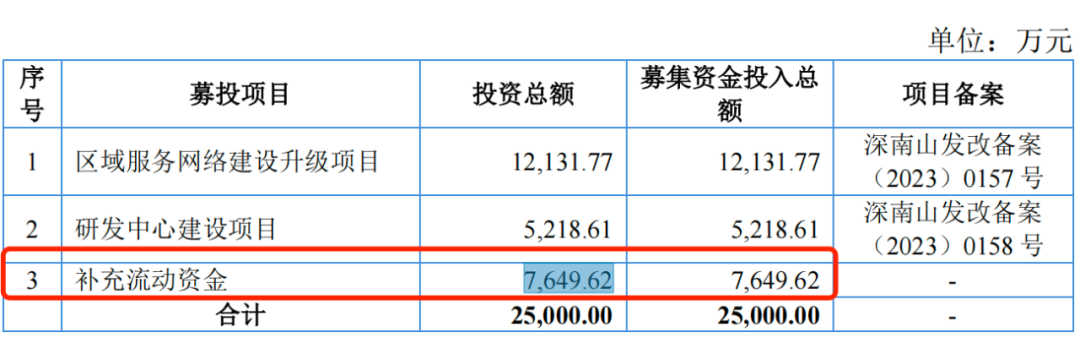

此外,讯方技术在短期负债余额较高的情况下,一边持续大额分红,一边IPO募资并拟用7649.62万元补充流动资金,其中的合理性还需公司的进一步解释。

图 / 讯方技术招股书

总体来看,在依赖单一客户华为、毛利率下滑、诉讼悬而未决等风险下,讯方技术能否成功上市,还需进一步观察。

美编 | 倩倩

审核 | 颂文

评论