文|全球财说 潘妍

2023年末,哈尔滨冰城“接棒”淄博烧烤,燃出冬日里的一把火。

同时,各地文旅局纷纷亮出大招,掀起了一场全国文旅宣传热潮。欣欣向荣的背后,是居民出游需求得以释放,刺激整个旅游市场强势复苏。

文旅部统计数据显示,2023年,国内出游人数达48.91亿人次,同比增长93.3%,国内游客出游总花费4.91万亿元,同比增长140.3%。

在此背景下,携程率先发出开年喜报,于近期披露2023年第四季度及全年财务业绩报告。

疫情开放后首年,携程实现华丽转身,全年营业收入创历史新高,同比增长122.20%至445.62亿元。同时,净利润首次突破百亿门槛,同比增长631.68%至100.02亿元。

携程股价应声大涨,自2月22日披露财报以来,携程港股连涨三日,区间涨幅超13%,并在2月26日以371港元收盘价创历史新高。但狂欢能否继续仍难下判断,截至2月28日,携程股价以回调至349.4港元。

有无持久性

整体来看,2023年携程四大业务同比增幅均超过100%。

其中,住宿预定业务同比增长133.20%至172.57亿元,交通票务业务同比增长123.47%至184.43亿元,旅行度假业务同比增加293.98%至31.40亿元,商旅管理业务同比增加108.90%至225.40亿元。

不过,在2022年低基数的背景下,市场最关心的还是携程走出公共卫生事件阴影后,能否恢复稳定增长状态。

结合往期数据,2016年至2019年期间,携程住宿预定业务年复合增长率达22.74%,交通票务业务年复合增长率达16.49%。

相较于2019年业绩情况,携程2023年住宿预定业务同比增长27.69%,交通票务业务同比增长32.89%,已恢复至疫情前增长水平。

值得注意的是,在财报中,携程指明“境外酒店和机票预定业务只恢复到了2019年疫情前同期水平的80%”。可见携程的增长主要受益于国内旅行业复苏明显,居民爆发出前所未有的极高热情,但海外业务尚处于恢复期。

但也有不少声音担忧,文旅业在经历“报复性消费”后或再归于沉寂,仍需时间的检验。

背弃初心

值得注意的是,2023年亮眼业绩的背后,或是不惜牺牲“以客户为中心”的立命理念,所追寻的短期效益。

2024年1月末,正值春运时期,一则“12306售空,携程有票”相关词条等上热搜榜单。

有消费者发现,车票开售时12306秒光售空,但携程平台却显示有票,但或需加价才能买到。例如在预售时期,携程为用户提供购买全程票、多买几站、二等座换一等座等方案,提示抢票成功概率会翻倍。

春运当头,正因买不到票而苦脑的一众消费者,看到携程这般犹如“黄牛”的行为,立刻引起极大不满,纷纷在12306留言要求给予说法。

对此,12306回应称,确认任何第三方平台都不存在所谓优先购票之类的权利,铁路部门也从未给过授权。有媒体报道,据携程内部人员透露,这种抢票是通过技术手段实现的。

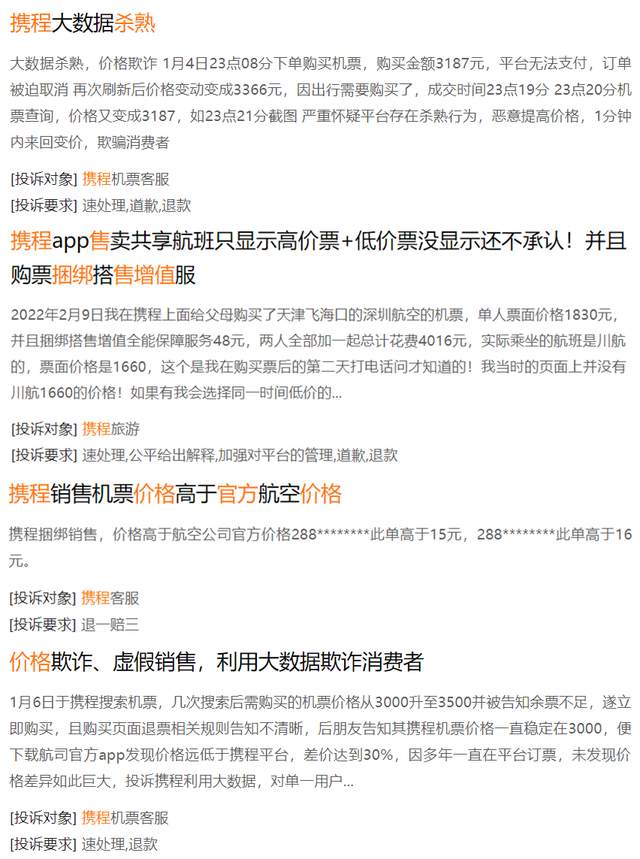

回顾近几年,携程的“奇葩操作”便频频出现,如大数据杀熟、预定酒店或机票价格高于官方预定价格、捆绑销售增值服务等,常常在被大众吐槽“吃相难看”。

截至2024年2月28日,在黑猫投诉网中,有关携程相关累计投诉量达63415件,其中近30天投诉量达2673件,平均每日投诉量约89件。

图片来源:黑猫投诉

在海量投诉之下,不仅仅是消费者权益难以得到保障,商家的自主经营权同样不被尊重。事实上,供应商对携程积怨已久。

相关资料显示,携程与旅行社的零售合作开始于2015年,但自2020年起,携程开始削减零售板块,关闭团队游零售业务的新入驻申请。直至2022年5月,携程宣布实施“零售转代理”政策,将陆续关闭路线类(团队游)境内零售模式的入驻合作、续签、运营维护与在线售卖,预示着全面放弃零售模式。

若日后旅行社想要与携程继续合作,就必须以代理商的形式存在,这对于商家来说必然会失去一定的自主权。

零售模式下,携程仅提供平台,商家直面消费者,承担售前、售中和售后服务,并完成签订合同、开具发票等工作,商家自主权较高。代理模式下,供应商将旅游产品销售给携程,携程按一定比例加价销售,并承担合同、发票工作。

也就是说,携程取消商家与消费者在前期沟通时直接对接的可能,对于代理商的佣金亦不断提高。

如此情况下,零售商的利益难免无法保证,多年的广告投入、口碑效应、产品积累均化为泡影。但是面对更为强大的携程,零售商的抱怨轻如鸿毛,无关紧要到不会被重视。

只是,从零售转代理的妥协,换来的或是携程更进一步的“霸权剥削”。

有商家透露,转为代理商后,携程调高了佣金费,多日游佣金从9%普涨到15%,一日游佣金从8%涨到12%。

“携程佣金调整,没有协商,只有通知”。

同时,还将向代理商收取平台使用费等,据悉价格1万元起,具体费用需要根据不同的产品和合作方式来确定。

不止如此,携程在早期大肆宣扬、用来吸引传统旅行社入驻的“T+7”结算政策,也发生了改变,将承诺的结算周期延长至45天。

要知道,在旅游行业低迷的2022年,对于被现金流被掣肘的旅行社而言,结算周期的延长无外乎是压垮骆驼的稻草。

不过,2019年携程推出旨在解决小微企业的融资难题的贷款项目“程信链”,以携程尚未为其结算的款项作为抵押,贷款利息为7%-18%。

曾有报道表示,很少有人可以拿到最低利息,更多可能是14%-15%的水平。不少商家感叹道,对于出在行业寒冬的小微企业,利息太高了。

携程一边延长结算期,干扰商家现金流,一边又拥有足够资金进行贷款并收取高额利息,不可说是一手好算盘。

野心昭然若揭

回看携程二十多年的发展历程,就会发现其“霸道”基因早已刻在血液里。

2012年,携程遭遇成立以来的最大危机,面对去哪儿、艺龙等竞争对手不断蚕食市场,携程无力招架。

江湖地位难保,彼时退居求学的梁建章决定发起了一轮5亿美元价格战,重创艺龙。

5亿美元,几乎相当于2011年携程的总营收,但最终效果显著。2012年,携程利润6.55亿元,同比下降39%,但同期艺龙利润仅为50万元,同比下滑98.7%。

杀敌一千自伤八百,但携程失去的份额已逐渐收回。2011年,携程市场份额从52%下降至41%,2012年价格战后回升至47%。

不过,梁建章心中的石头并未落地,面对依然强大的竞争对手们,梁建章通过资本手段搭建起属于自己的OTA帝国。

2014年4月,携程以1500万美元价格入股途牛,途牛网任命携程董事长兼CEO梁建章为新董事。同月,携程向同程旅游投资了2亿元,成为了仅次于同程管理团队的第二大股东。2015年5月,携程成为艺龙第一大股东。

2015年10月,面对多次提议收购去哪儿无果,梁建章直接绕开庄辰超,通过股权置换的方式,以携程25%的总投票权,从李彦宏手中获得去哪儿45%的总投票权,最终得偿所愿。

去哪儿网现任总裁勾志鹏曾回忆,梁建章相当有策略。“当时艺龙的数据对携程来说没什么用,但提前买下艺龙,就是为了稳住它,不要干扰携程与去哪儿的交易。”

图片来源:携程官网

于是,从前期烧钱抢占市场获取融资,中期兼并竞争对手独霸市场,后期套路商户及消费者,携程的“霸道”几乎覆盖OTA行业每一个角落。

OTA行业鏖战数十载,最终却浓缩成“携程系”的发家简史。

事实也确实如此,在消费者费劲心思货比三家的时候,殊不知同程、去哪儿、途牛背后都有携程存在。

网友戏称,即便你能绕得过携程,你也绕不过携程系。

真诚才是必杀技

梁建章曾说过,“拿高倍望远镜都看不到携程的竞争对手”。

只是,近些年美团、抖音、快手、小红书等平台逐渐将触手伸至OTA行业,并利用规模优势发挥强大影响力,此时行业结构再一次发生改变,梁建章也不得不严正以待。

以小红书举例,凭借强大“种草”能力,逐渐在旅行行业展现出强大的商业价值,不少旅行社选择在小红书发帖,自行进行导流。

小红书也自然想将钱攥在手里。2022年7月,小红书成立旅游公司——璞真乡里(上海)旅游文化有限公司,由小红书科技有限公司100%持股。

无独有偶,2023年7月,字节跳动成立成都海阔天空旅行社有限公司,正式进军酒店旅游业领域。

同月,转型电商的新东方也宣布进军文旅产业,北京新东方文旅有限公司成立,注册资本10亿元,由俞敏洪担任法定代表人、董事长,经营范围包括旅游业务、旅游开发项。

有分析表示,新平台现在体量不大,但发展势头非常迅猛,同时还拥有携程所不具备的优势。

抖音最大的特点是算法,加上流量优势及背靠资本,做任何事都事半功倍;小红书的优点在于独树一帜的种草模式,让用户角色从受众变成参与者。

面对这些拥有巨大流量池+短视频直播优势的内容型玩家,OTA平台只能积极变革。

其实,早在2019年,携程便成立MCN公司“上海程梦文化有限公司”,招募旅游达人、孵化平台KOL,并且从2022年开始加大内容上的力度,以应对市场变革。

除此之外,飞猪也上线了商户直播功能,马蜂窝则推出了涵盖短视频的“嗡嗡”功能,老牌玩家们亦在不断完善站内的内容建设。

随着消费趋势的改变,往往蕴藏新的机会,这也是市场带给携程的新课题:更关注文旅内容的投入,建立与上游供应商的良好生态,一同为消费者带来更好的体验感。

毕竟,比起万千套路,真诚才是永远的必杀技。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

评论