文|杨斯钧

随着人们对品质生活需求的不断提高,消费者咖啡心智逐渐养成。

咖啡品牌8.8、9.9一杯打得火热,咖啡联名层出不穷,线下咖啡品牌精心策划,持续抢占消费者视线。

电商平台作为品牌建设和推广的重要渠道之一,是咖啡从业者的必争之地。那电商咖啡大类市场状况是怎样的?市场格局与线下相似吗?品牌又该怎样突出重围?

为厘清电商咖啡大类销售的现状与未来发展,沥金特邀数里话主理人王箦锡以淘系平台咖啡大类为例,选取近三年的销售情况进行了对比分析,深入剖析电商咖啡行业的情况,以下是结论总览:

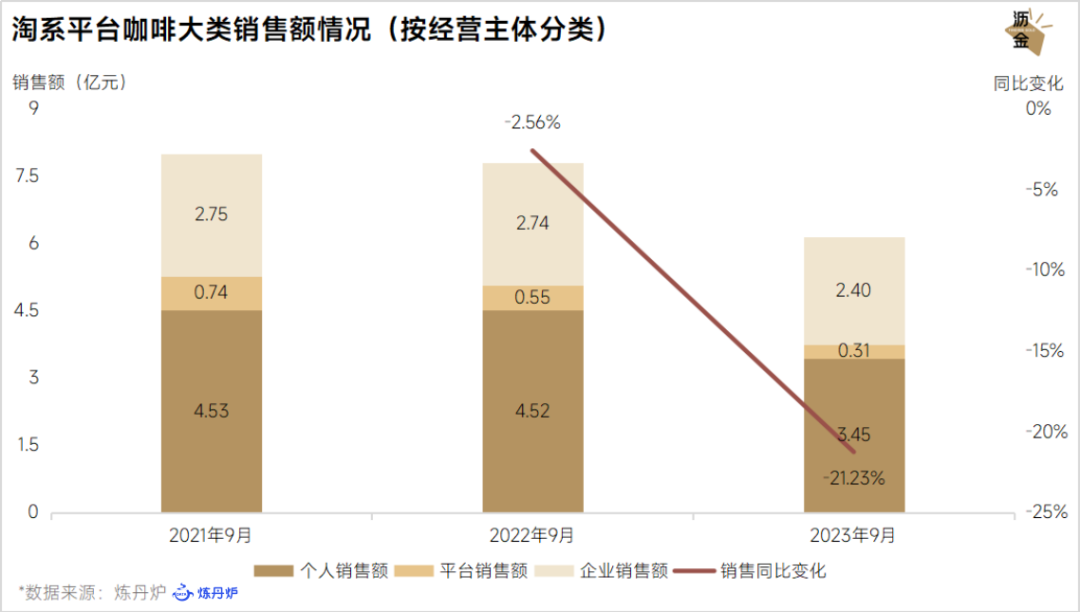

1. 【基本盘】淘系咖啡大类2022年与2021年销售水平相仿,但2023年大幅下跌,营业额缩减逾20%;近三年间淘系平台中国咖啡大类在9月的销售数据中,损失的销售额几乎都来自平台经营者。

2. 【渠道变化】天猫超市生存环境急剧恶化,份额被淘宝侵占;影响力较小的发展中品牌生存空间正持续遭受挤压;大牌占据七成以上的市场份额;各渠道中,淘宝正受到重视,而受众较小的特色商品和大品牌低价窜货可能进一步受到市场青睐。

3. 【品牌渠道配置】雀巢、星巴克的官方渠道份额变化不大;隅田川面对业绩压力采取了集中型策略,减少官方渠道间的价格竞争并缓慢打开经销商渠道;麦斯威尔长期依赖分销,可能导致品牌在毛利上缺乏调整空间;illy减少了天猫超市的份额,短期内对品牌影响较小;AGF短期内的分销水平超过麦斯威尔,品牌内部追求增长的动力可能很强劲。

4. 【沥金点评】品牌避免过度分销落入功能化陷阱,造成不可逆的品牌价值损伤;也需正视衰退带来的销售减损,这是任何企业都无法避免的,品牌应建立合理的分销预期和措施,并接纳恰当的业务半径收缩。

5. 【分析维度】本次分析范围覆盖淘系平台(天猫、淘宝、天猫国际、天猫超市),涉及咖啡大类大部分消耗品,滤纸、咖啡机等部分耗材和冲泡器材不在讨论范围。

首先,从宏观层面来看看淘系咖啡大类的基本销售情况。

可以将淘系平台内咖啡的经营主体可以分为三类:个人经营者,分布在淘宝、全球购中;平台经营者,分布在天猫超市、天猫国际自营店中;企业经营者,多数为品牌,分布在天猫、天猫国际中。

淘系平台咖啡大类销售额情况

对比近三年间淘系平台中国咖啡大类在9月的销售数据,可以看到销售额在2021年至2022年降幅较小,损失的销售额几乎都来自平台经营者。

但到了2023年,平台经营者销售额大幅下降近50%,企业经营者跌幅约为30%,个人经营者损失相对较小,仅约8%。各经营主体销售额的下滑导致咖啡大类2023年整体销售额下滑超20%。

接下来,主要聚焦天猫、天猫超市、淘宝三大渠道,从品牌渠道配置的视角入手,解析咖啡大类各品牌的渠道策略与经营结果。

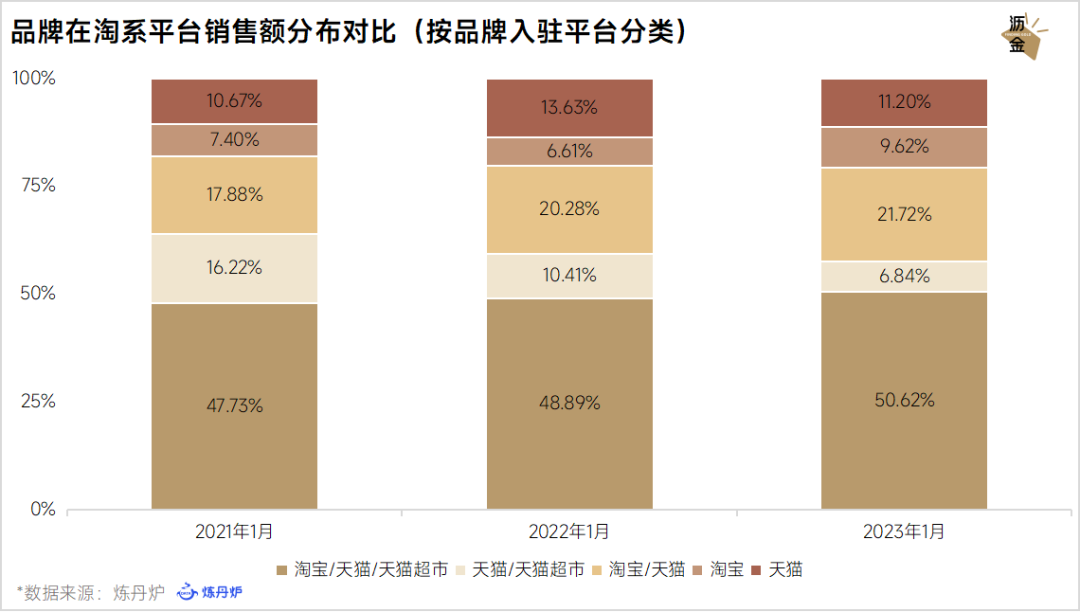

首先可以明确的是,平台内的渠道通常不是孤立存在,而是以渠道组合的形式出现。因此,可以将淘系平台中拥有不同渠道配置组合的品牌分成五大类,并界定其特点。

一是同时使用三个渠道的品牌,也是影响力最大的一类品牌,例如雀巢、星巴克。它们对待分销宽容,多使用分销渠道,如天猫超市和经销商。

二是在天猫和淘宝销售的品牌,具备较大影响力,例如辛鹿咖啡。出于某种原因未入驻天猫超市,而与众多经销商合作分销。

三是专注官方渠道,即天猫、天猫超市的品牌,影响力中等,比如Costa咖世家。可能由于经销商的分销范围有限,市场尚未出现窜货现象。

四是仅在天猫销售的品牌,它们影响力相对较小,导致天猫超市和经销商对其产品信息不足,所以处于强直营状态。比如瑞幸咖啡,该品牌正尝试拓展即溶咖啡市场,目前仅在天猫设有旗舰店。

最后是影响力最小的一类品牌,它们仅在淘宝销售,主要通过代购和个体经销商流通,可能是一些小众海外品牌,或从线下起家的品牌。

品牌在淘系平台销售额分布对比

基于以上的分类界定和销售额分布数据,可以看出,影响力较小的发展中品牌,即仅在天猫有售,或同时经营天猫、天猫超市的品牌,它们的生存空间正持续遭受挤压。

而影响力较大的成熟品牌,通常同时配置了三个渠道的品牌,它们对市场具有垄断能力,占据了七成以上的市场份额。

从渠道方面看,淘宝正受到重视,而受众较小的特色商品和大品牌低价窜货可能进一步受到市场青睐。

紧接着再来看品牌怎样实施渠道配置才能收获好业绩?各渠道之间的份额又是如何流动的?渠道彼此之间是否存在竞争关系?

首先可以明确的是,当前淘系咖啡大类市场处于存量环境,因此只需要分析品牌不同渠道配置策略的占比变化情况,就可以构建渠道配置流动的可能性。

将2022年与2023年情况进行对比,能够看到一部分影响力较弱的品牌,也就是仅经营天猫,或天猫和天猫超市的品牌,逐渐升级成为使用三个渠道的品牌。

另外,一部分品牌从天猫退出,它们极有可能是海外品牌,但其产品在淘宝仍有一定影响力;有部分品牌放弃了天猫超市;

个体创业者的活跃推动淘宝市场提供更多差异化产品,进而实现销售额的增长;更多品牌通过与经销商合作这样更灵活的分销方式来寻找商业突破,这些商业行为使得市场中淘宝销售业绩显著增长。

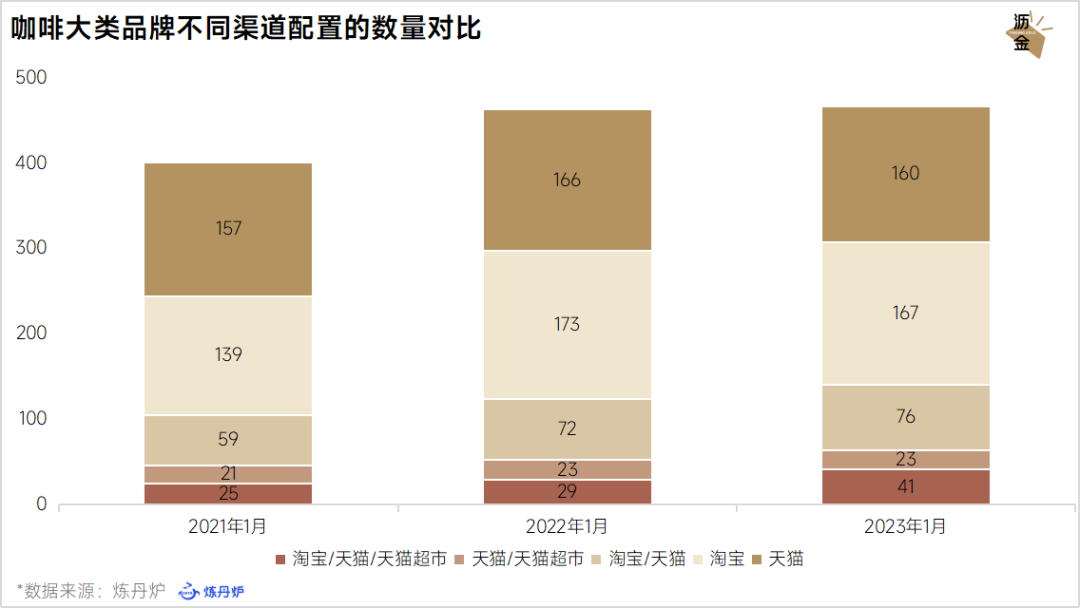

咖啡大类品牌不同渠道配置的数量对比

再来从市场供给的角度深入探析渠道份额的变化情况。

2021年至2023年期间,淘系市场咖啡品牌总量呈现上升趋势。但在2023年,品牌增速明显放缓,远低于上一年同期;除仅开设天猫店和仅开设淘宝店的品牌数量减少,其他渠道配置策略的品牌数均有所增长。

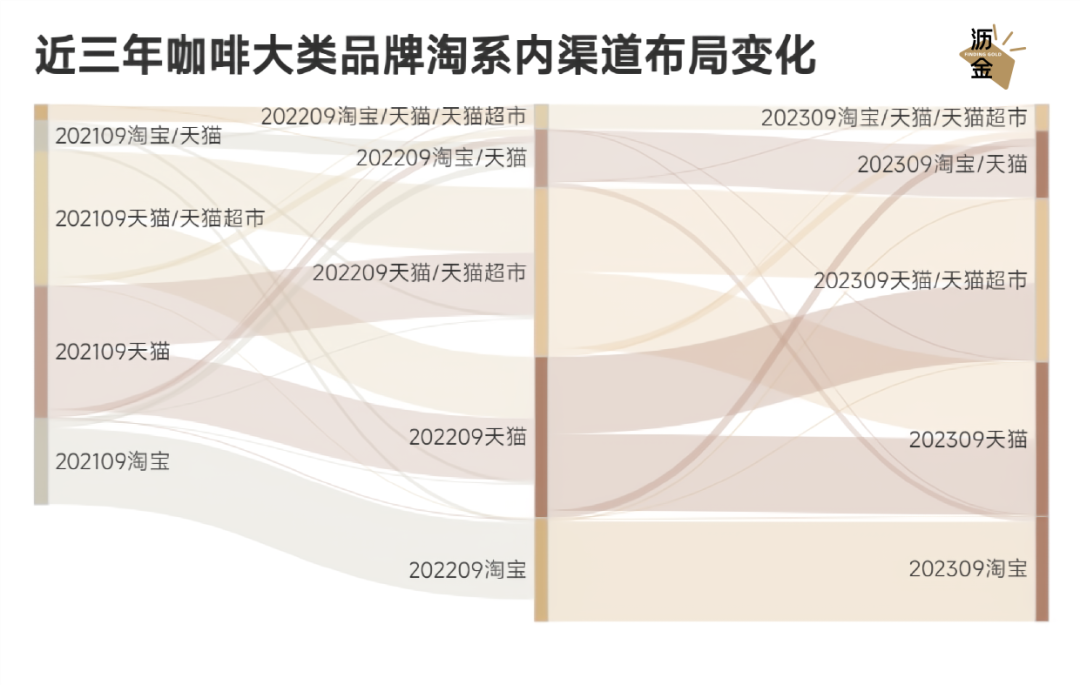

近三年咖啡大类品牌淘系内渠道布局变化

再来通过桑基图展示的精细化渠道策略流动情况,结合各策略的销售额表现,进一步透析当前咖啡大类的市场情况。

2022年是淘系咖啡市场内卷元年,大部分品牌进入无利润或负利润阶段;同时也是头部市场格局稳定的最后窗口年,短期来看,大影响力品牌巩固了自身市场地位,甚至可能形成垄断局面。

垄断的对立面是一些受众极小的特色产品,它们的机会窗口正在逐渐关闭,营业环境压力倍增。

也有一小部分品选择与经销商合作,更灵活的分销,导致了窜货现象有所增加。天猫超市的生存环境在两年间急剧恶化,份额被淘宝经销商所侵占。

淘系是国内电商的一个缩影,通过咖啡大类在淘系的整体销售来看,其现状和未来是相当不理想的。

可预见的是,2024年市场将率先淘汰一批财务状况不佳的发展中品牌;新创、缺乏品牌沉淀与根基的品牌也将面临经营困境;而对于特色产品来说,消费者是否仍会为品味溢价买单的不确定性可能导致其生存环境急转直下。

最后,再从咖啡市场的头部品牌的渠道配置策略入手,探究头部品牌的经营策略及结果,以期为品牌们在“逆境”中找到新方向。

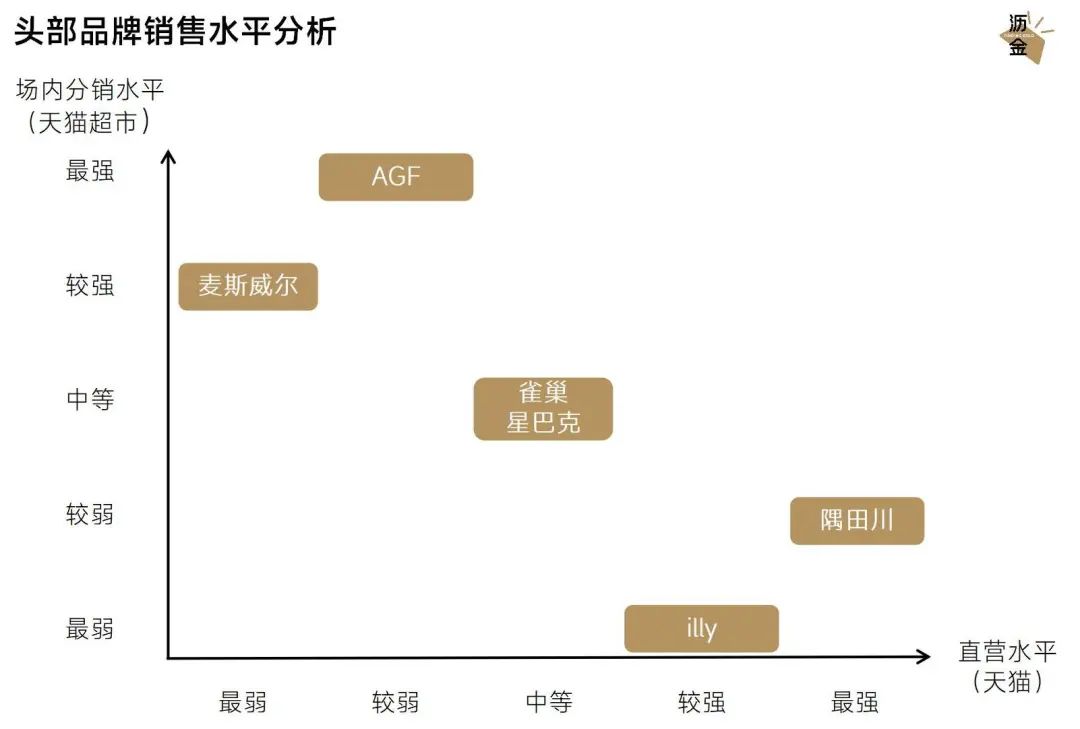

当前咖啡大类市场品牌前六名为雀巢、星巴克、隅田川、麦斯威尔、AGF和illy。

从近三年(同比9月)情况来看,按照营业额变动情况可以将品牌划为三大类,一是营业额加速下跌的品牌,有隅田川和麦斯威尔;二是营业额减速下跌的品牌,有雀巢和星巴克;最后是营业额保持原有水平的品牌,有AGF和illy。

为了更直观地分析品牌的销售水平,先将天猫销售额视为品牌直营能力的体现,天猫超市和淘宝销售表现分别看作品牌的场内分销能力、场外分销能力。

头部品牌销售水平分析

先来看各渠道特点及主要消费人群。

一是天猫几天猫超市,天猫拥有信用、体验和一揽子承诺等品牌保证,主要吸引“价格容忍度高,风险容忍度低”的用户,而天猫超市主要吸引“价格容忍度中,风险容忍度中”的客户。

当价格诱惑足够大时,能够促使一些风险容忍度相对较低的天猫转向天猫超市,二者是强价格竞争关系。

二是淘宝,其销售主体大多是个人,缺乏品牌背书,产品价格较低。这意味着淘宝的消费群体对所购买商品的信用保证重视程度不高,或者愿意为价格承担买到假货的风险。因此淘宝主要吸引实用、价格敏感的消费者。

而咖啡几乎没有售后需求,意味着消费者一旦形成在淘宝购买某一品牌产品的习惯,就很难再选择到官方渠道(天猫或天猫超市)购买。因此,淘宝分销商与官方渠道之间是一种弱竞争关系。

再来看头部品牌的渠道策略和销售之间的关系,并预估品牌所付出的代价。

对于雀巢和星巴克这样的大型集团来说,职业经理人通常采取相对保守的经营策略,这两个品牌官方渠道份额变化不大,很可能延续了以往的销售策略。为了对冲官方渠道的衰弱,他们加强了经销商势力,以保持品牌整体销售额的稳定。

而隅田川面对业绩压力采取了集中型策略。首先减少天猫超市的份额,以此减少自身官方渠道间的价格竞争,并缓慢打开经销商渠道。由于分销势力相对较小,缺乏销售缓冲带,导致品牌业绩受到更直接冲击。

麦斯威尔长期依赖分销,尤其是天猫超市,可能导致品牌在毛利上缺乏调整空间。为了维持整体业绩只能寻求大量分销,这种做法加速了品牌力消散,使得天猫的销售严重疲软,陷入功能化陷阱,进而导致销售加速下滑。

illy减少了天猫超市的份额,为天猫留出更多生存空间,为了保证品牌整体规模,加速经销商渗透,但短期内对品牌影响较小;AGF短期内的分销水平甚至超过麦斯威尔,品牌内部追求增长的动力可能很强劲,但这种做法可能会步麦斯威尔的后尘。

从长期发展来看,隅田川和illy将有更可持续的发展。原因是当品牌面临市场不可抗力导致销量下滑时,许多经营者会尝试逆周期操作来挽回局面。什么样的逆周期操作能真正帮助企业度过周期还需要深思,但至少不是毫无限度地打开分销阀门。

过度分销可以创造短期的繁荣,但超过一定限度,便会将品牌引入从‘品牌化’到‘功能化’的困境。一旦品牌完全功能化,便会陷入与白牌无异的纯粹功效竞争,最终只能通过价格竞争,造成不可逆的价值损伤。

此外,也需正视衰退带来的销售减损,这是任何企业都无法避免的。消费作为末端行业,几乎无法带来生产力的创新,就无法产生实质性的产品差异。因此,消费行业很难成为经济增长的引擎。如果有企业逆势增长,它要么是费用或代价驱动的短期现象,要么是吸收了竞争对手份额。

一家公司在市场中的浮沉不只取决于渠道策略。产品定位、市场竞争、品类刚性与否以及品牌的品类组合等共同决定品牌的市场表现。但这不妨碍建立合理的分销预期和措施,并接纳恰当的业务半径收缩。未来十年,采取什么竞争策略,如何进行成本优化,将成为品牌的头等大事。

评论