文|极客电影

迪士尼2023年财务数据新鲜出炉,过去一年对这家“百年老字号”来说实属不易:

管理风波不断,几部电影巨制票房口碑未达预期,年末更遭到“硅谷钢铁侠”埃隆·马斯克的公然挑衅;

流媒体业务在追赶“老大”Netflix的道路上,迪士尼曾经借疫情期行业发展的东风,快马加鞭逼近目标;但随着Netflix营收发展策略调整,迪士尼与之差距重新开始拉大。

这家“百年老店”的“新百年”将如何开启?它能否续写自己的传奇?让我们从数字和趋势中找找端倪。

涨价,上广告,流媒体盈利在望,2023年迪士尼商业总结

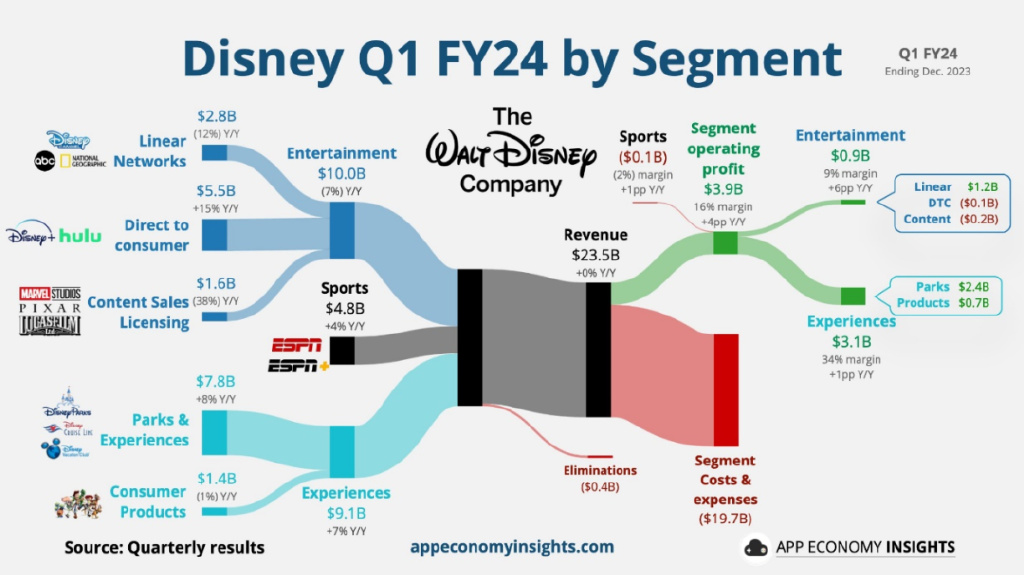

2月7日,迪士尼发布了2024财年一季度财报(2023年12月30日季度结束),整体而言,这个季度迪士尼在整体营收方面与去年同期持平,而流媒体和体育等新业务领域继续保持强劲的发展势头。

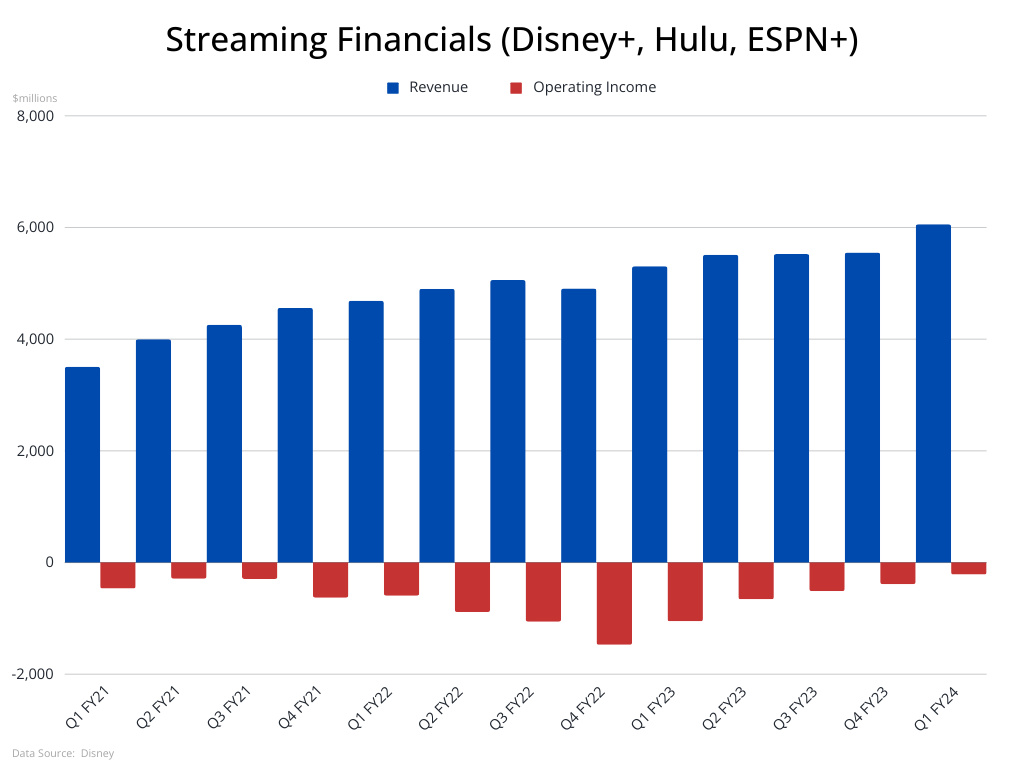

本季度迪士尼营收为235亿美元,其中流媒体营收55亿美元,同比增长了15%;

另一个增长率较高的是主题公园和线下体验,增长8%,达到78亿美元。体育内容(ESPN)则增长4%,季度营收48亿美元;

运营利润在扣除运营成本后为39亿美元,毛利率16%,比去年同期增长了4个百分点。

迪士尼的盈利能力大幅提高了吗?并不完全是。

各业务板块中,营收第一和增长第二的主题公园和线下体验,在去年同期时(2022年)疫情影响并没有完全过去。

2023年的同比增长中有不少是社会活动恢复带来的,而真正持续推动收入增长的是流媒体业务。

在过去四年里,迪士尼的流媒体业务Disney+合计亏损超过100亿美元——当然,这也是Disney+飞速获得1.5亿全球订户的必然代价。

这种“烧钱”速度,哪怕是迪士尼这样的巨头也扛不住,借着流媒体行业的整体发展速度逐渐放缓之际,迪士尼也开始大力缩减开支。

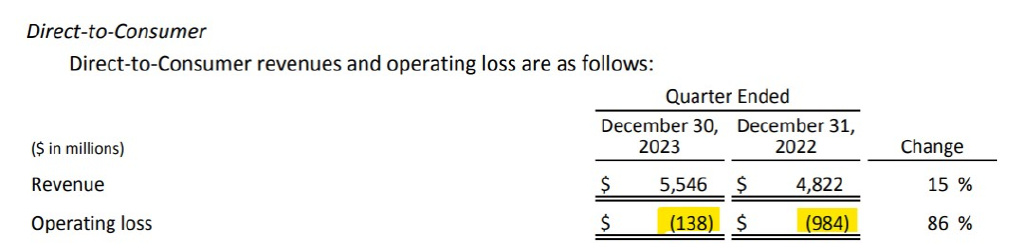

从财报上来看,本季度Disney+流媒体业务亏损1.4亿美元;而去年同期亏损为10亿美元,这是一个巨大的进步。

市场此前预期本季度流媒体业务将亏损4.2亿美元,但结果远超预期,所以财报公布后公司股票跳升10%。

流媒体业务亏损大幅收窄,迪士尼依靠的是Disney+和Hulu的提价以及广告收入的增长,并不是订阅用户数量的增加。

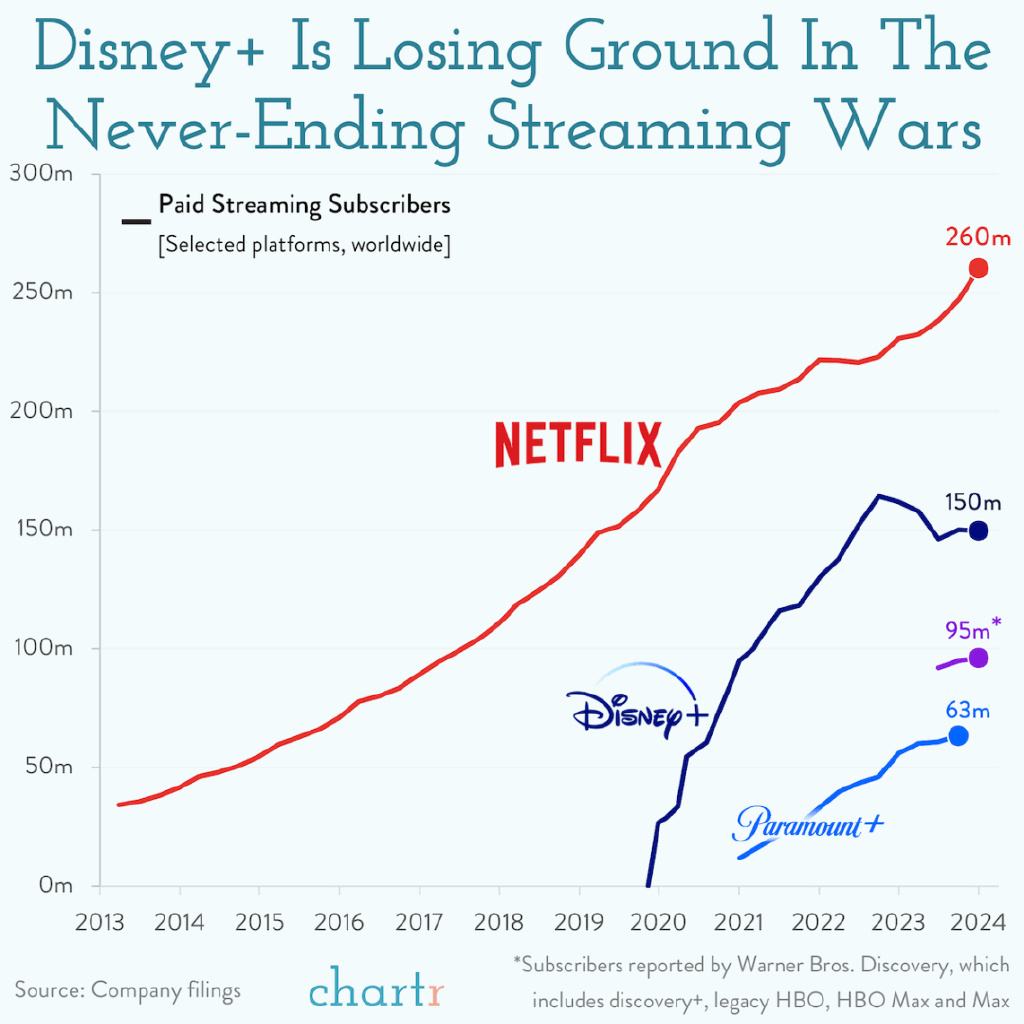

截止到2024年年初,Disney+全球订阅用户数为1.5亿,而Netflix为2.6亿。

从2022年下半年开始的趋势可以看出,Disney+比市场预期更早的触及了自己的用户天花板。

本来市场期望Disney+会在订阅用户接近2亿,也就是Netflix目前的水平后才会放慢用户增长速度;

但无情的现实让投资者认识到,Disney+目前的内容库并不能支撑其对Netflix的全面挑战,1.6亿很可能就是Disney+在目前的内容库支撑下能够达到的订阅用户水平。

于是,迪士尼开始通过涨价和创造更多的广告收益提升月户均价值(AMPU)。

在“涨价”方面,2023年3月Disney+的无广告套餐从7.99美元/月提升至10.99美元/月,提升幅度高达38%。

不过这也显示出迪士尼对挖掘客户价值的自信——就算是如此“巨幅”的涨价,客户流失也只有6%,如果不考虑其它因素,单纯提价本身就让Disney+增长三分之一套餐收入。

所以财报中订阅用户的小幅下降也成为可以接受的结果。本季度Disney+美国用户的数量略有下降,降至4,610万,流失用户数量低于市场预期。

包括印度Hotstar服务在内的Disney+全球用户总数也从上年同期的1.502亿略微降至1.496亿。

在“广告收益”方面,聪明的迪士尼在提升无广告套餐价格的同时,推出了原有价格的含广告套餐(7.99美元/月)。

数据显示,有1%的原有客户选择支出不变,切换到含广告套餐。

这部分价格敏感的客户也并没有因为提价流失,而是代之以为迪士尼创造额外的广告收入——算盘打得蛮精的。

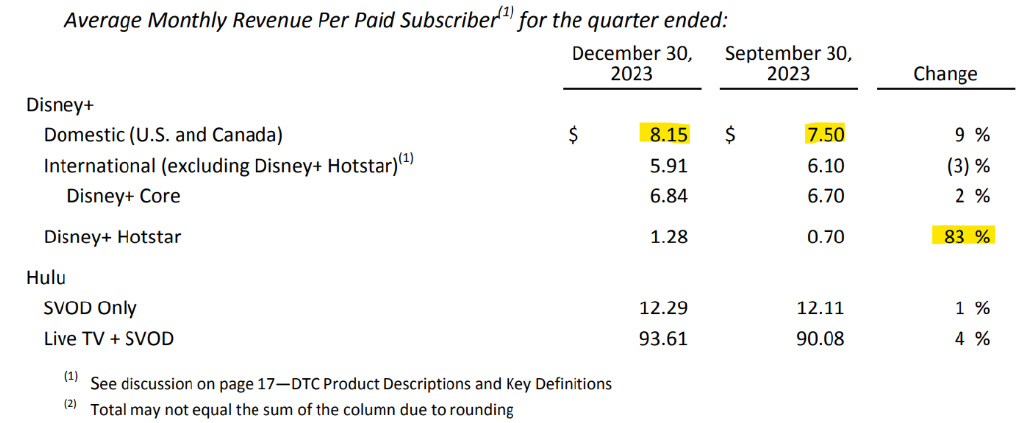

本季度Disney+在北美的月户均价值(AMPU)从7.5美元增长到8.15美元,环比提升了9%,三个月挖掘客户创收潜力的成绩令人瞩目。

在国际用户方面,由于在印度市场上的提价和广告曝光的增多(来自于板球比赛),Disney+ Hotstar的月户均价值从 0.70 美元增加到 1.28 美元。

和Disney+的全球用户相比,印度这个新兴市场的用户支付能力还比较弱;但在广告收入加持下,印度仍然是一个值得好好挖掘的潜在“金矿”。

和其它流媒体平台一样,Disney+现阶段最重要的目标就是缩减开支,尽快实现正现金流。从图中我们可以看到,在2022财年四季度触及最大亏损额之后,Disney+的亏损额在逐步缩窄。

公司CFO Hugh Johnston透露Disney+将于今年夏天开始跟随竞争对手Netflix的脚步,打击密码共享,最终在四季度实现盈利。

我不能说Disney+盈利的目标很难实现,但公司预计二季度将增加 5-600 万 Disney+ 新增订阅。这就意味着迪士尼必须不走寻常路,在按部就班扩充自己的内容库基础上,要通过一些特别的招数吸引更多的新增用户。

体育&元宇宙,迪士尼豪赌未来

目前看来,这个大招将落在体育内容领域。

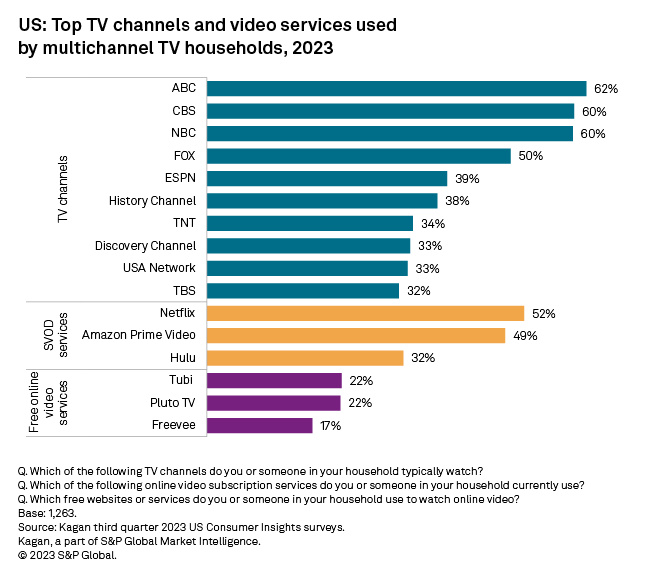

ESPN是美国的王牌体育电视网,于 1979 年在有线电视网上正式推出,但后来已远远超出了客厅范围,成为一个跨平台的庞然大物—从电视到广播再渗透到整个体育产业。

目前在美国,ESPN是仅次于美国三大电视网(ABC、CBS和NBC)及Fox之后的第五大电视网;2023年,有四成美国家庭订阅了ESPN。

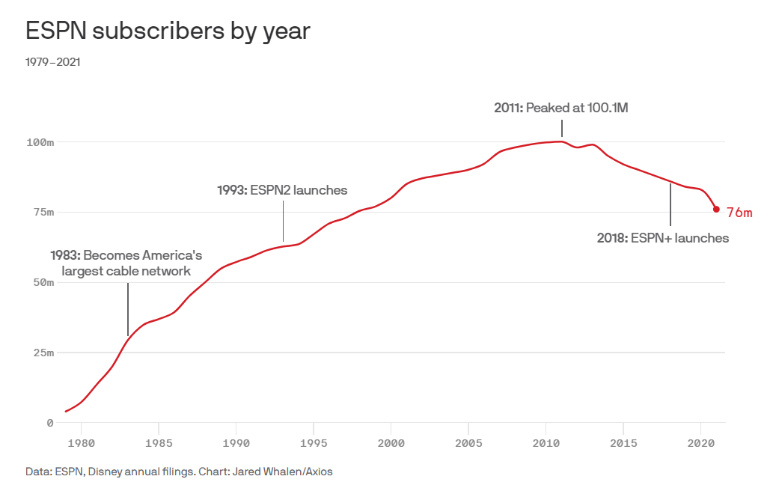

在峰值的2011年,ESPN全球有超过1亿付费订阅用户。可以说,ESPN这个名字本身就意味着体育内容的宝库,各种顶级赛事的直播,而它就掌握在迪士尼公司手上。

但是,新的渠道和商业模式在颠覆原有市场,ESPN的电视订阅用户在过去十年已经减少了1/4,大约是2500万,而流媒体的ESPN+目前的订阅用户刚好就是2500万。

粗看起来,电视订阅更换为流媒体订阅,这对于迪士尼不是挺好的事吗?

并不是。因为ESPN电视订阅费10.99美元/月,而流媒体的ESPN+ 订阅费6.99美元/月,扣除促销折扣后最终的ESPN+ 订阅费上个季度连6美元/月都不到。

所以你可以理解为什么迪士尼并不急于退出ESPN电视业务,因为这是以割肉的代价走向新时代。

一些分析师甚至质疑迪士尼是否应该大力推进ESPN+,因为这对于存量收入的伤害太大了。但没办法,“等死”和“找死”,总得选一种活法。

而迪士尼的的整体内容战略就是all-in 流媒体,推进ESPN+的流媒体服务势在必行,而且,ESPN本身在向数字化转型的过程中,本身就有天然优势:

首先,ESPN.com作为体育内容的门户,每月吸引的独立访客超过1亿;

同时,ESPN 还是迪士尼最大的在线社交媒体品牌,ESPN的官方账号在X 、Instagram 和 Facebook 上为迪士尼集团创造2/3的社交互动量(体育迷们实在是比其它内容的受众更喜欢扎堆)。

所以,通过大力发展ESPN+ 业务,丰富更多的体育内容,以便逐步提高订阅价格,同时维持付费电视服务,并承接用户从传统电视想流媒体的转换,是未来ESPN运营的主要策略。

就在公司财报发布前一天,迪士尼联手福克斯和华纳兄弟探索频道发布,将在今年秋天晚些时候推出新的联合体育流媒体平台。

迪士尼和华纳这两家媒体公司将组建一家合资企业,推出一体化节目内容的流媒体服务,其中包括 ESPN、TNT 和 FS1 等电视频道以及流媒体体育内容。

用户还可以选择将其作为 Disney+、Hulu 或 Max 流媒体捆绑包的一部分进行订阅。这些来自于传统电视媒体的巨头们,又开始合并内容,创造无法令人拒绝的打包套餐了。

目前美国家庭平均流媒体订阅数量是4个,随着流媒体竞争逐渐加剧,谁都不想成为家庭订阅的“可选项”,主动打包、“抱团取暖”不失为一个明智的策略。

新的体育流媒体服务将囊括ESPN、福克斯体育、TNT和TBS等多个频道,这个体育节目的巨无霸媒体预计将涵盖美国约55%的体育赛事转播权,预计每月费用约为50美元,远低于传统的有线电视套餐。

过去观看体育赛事分散在很多不同的频道和平台上,对观众来说找到并订阅相应的转播频道即费时间又费钱,未来这个一站式的体育流媒体平台将成为体育迷的首选。

体育内容本身不只是迪士尼首席执行官鲍勃·艾格的重点,他将 ESPN 打造成独立流媒体服务的目标,还包括整合最近推出的投注服务(ESPN Bet)、梦幻联赛(电竞)和电商功能。

迪士尼的体育博彩现已在 30 个州以及华盛顿特区合法运营。公司已经多次表示认真考虑更大规模地涉足博彩业,未来的“ESPN 体育博彩”蓝图呼之欲出。

这些新的举措都有机会改变流媒体格局:体育赛事可以吸引高频次和忠诚的观众,并提供巨大的广告机会(想想30秒广告700万美元的“超级碗”决赛吧)。

看到体育内容巨大潜力的可不只是迪士尼,亚马逊、Netflix、康卡斯特和苹果公司也悄悄加入了战团。

亚马逊公司将首次在自家的Prime Video上独家播放美国职业橄榄球大联盟(National Football League,NFL)季后赛,NFL季后赛曾吸引2300万观众观看,是美国有史以来流媒体播放量最大的赛事。

Netflix刚刚公布了与WWE达成为期10年的协议,这笔交易价值 50 亿美元。WWE将允许Netflix在美国和部分海外市场转播“Raw”等热门摔跤节目。

Raw是美国电视网的顶级节目,每年吸引 1750 万观众,也是 18-49 岁广告人群中表现最好的电视节目之一。Netflix之前基本没有涉足直播市场,尤其是体育直播领域,与Raw的合作将为Netflix积攒这方面的经验。

苹果公司一直试图增加其流媒体平台的体育内容,近年来也购买了一些美国职业棒球大联盟(MLB)和美国职业足球大联盟(NFL)比赛的转播权。

苹果最近还宣布推出一款新的体育类免费App——Apple Sports,提供体育比赛的实时比分、统计数据等。目前该app已经在美国、英国和加拿大下载。

迪士尼未来发展的大棋并不只是打造超级体育流媒体平台,还包括已经降温很久的元宇宙。

在公布财报当周,迪士尼与《堡垒之夜》游戏的开发商 Epic Games达成协议,以 15 亿美元入股。

Epic Games这几年都是游戏领域炙手可热的公司,甚至能就“苹果税”(iOS平台收入30%抽成的俗称)和苹果公司掰手腕。

这笔交易是一个明确的信号,表明迪士尼希望通过其自有角色和 IP 来构建属于自己的元宇宙。

Epic Games 交易是迪士尼有史以来最大的游戏投资,但并不是第一次尝试。迪士尼以前曾经尝试自行开发游戏但并未成功,后来公司将卡通角色授权给第三方进行游戏开发,并取得了一定的成功。

游戏不仅是打造IP的新形态,也是让已有IP落地的最好方式之一。虽然以前迪士尼是通过构建迪士尼乐园来具象化IP的,但未来这一切将发生在“元宇宙”。

2024年2月,当苹果正式发货自己的划时代头显产品Vison Pro的时候,迪士尼作为最重要的内容合作伙伴,推出了Vison Pro版本的app和支持3D的四十几部电影(Netflix婉拒了苹果的邀请)。

对于迪士尼来说,元宇宙不仅是整个娱乐生态系统的重要组成部分,而且实际上是娱乐业的未来。因此迪士尼将在这个领域压上重注。

用脚投票,目前对于迪士尼来说,元宇宙比AIGC更重要、也更落地。

评论