文|壹览商业蒙嘉怡

编辑|木鱼

打假闭店后,库迪咖啡开到7000家了。

2月26日,库迪咖啡宣布全球门店数达到7000家,库迪咖啡首席策略官李颖波称库迪咖啡已经达到“成本拐点”。李颖波曾表示一杯咖啡的成本不超过9元,以9.9“出圈”的库迪利润空间有限。

而拐点到来,意味着随门店数量的增长和经营效率的提升,单店成本被摊薄,整体运营成本相对于收入的比例开始下降,从而使企业能够实现更稳健的盈利能力和更高的经济效益。不论是对加盟商还是对投资者,都无疑是个好消息。

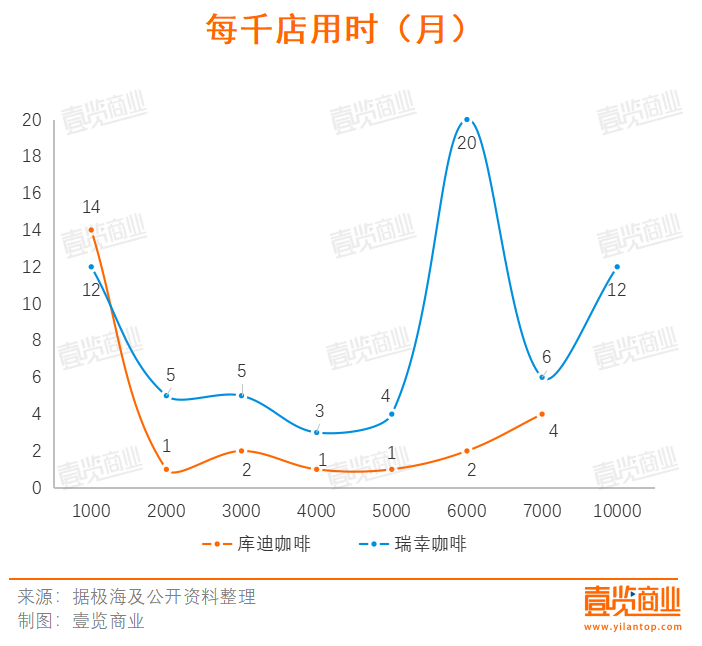

事实上,作为国内最火热的消费赛道,在2023年,咖啡赛道共发生24起融资,累计金额17.31亿元。但成功上市的中国咖啡企业,瑞幸以后再无来者。

2019年,瑞幸咖啡成功上市,2020年初,瑞幸被曝财务造假并被迫退市,以陆正耀、钱治亚为核心的原管理层退出瑞幸。两年后,以陆正耀、钱治亚为首的原瑞幸成员再次出手,创立库迪咖啡,卷土重来。

库迪咖啡与瑞幸咖啡在团队核心成员、经营策略、门店选址方面高度一致。从创立到IPO,瑞幸咖啡只花了17个月时间,目前市值66亿。库迪咖啡成立至今也有15个月,壹览商业将从多个维度对比瑞幸咖啡与库迪咖啡的经营状况,推测库迪咖啡冲击上市的时间。

首先,从开店速度上看,库迪远超瑞幸。瑞幸2017年10月开始运营,近5年门店数量才过7000,并在2023年5月突破万店规模,成为国内唯一一家突破万店的连锁咖啡企业。库迪从2022年10月开始运营,2023年开店速度堪称“迅猛”,从2000店开到5000店,用时不过5个月,基本每个月都能开出千家新店。截至今天,库迪咖啡全球门店数量已达7000,用时2年2个月,开店速度为瑞幸的2倍,照此速度,瑞幸门店数量的“老大地位”面临挑战。

其次,从盈利能力看,目前库迪稍逊色于瑞幸。招商证券研报指出,库迪的投资回报期为22.7个月,是瑞幸的两倍;再加上因为加盟门槛较低,吸引了一些经验不足的投资者,在实际经营中,库迪咖啡的联营商们整体盈利能力并不如人意。虽库迪称成本拐点已至,具体能“拐”多少、“拐”多久,还需要时间验证。

而瑞幸咖啡门店毛利率高,盈利能力更强。瑞幸2023年四季度财报显示,瑞幸第四季度新增用户2600万人,月均交易用户超6200万人,净收入为70.6亿元,同比增长91.2%。

最后,从上市节点看,瑞幸步伐更快。瑞幸2019年3月向美国证券交易委员会提交招股说明书,在其上市之时,门店数量仅为2370家,连目前库迪的一半都不到。库迪咖啡至今没有公开过融资信息,也未提过上市安排。

值得注意的是,李颖波的“拐点”说,可能也暗示投资者库迪咖啡有意寻求上市机会。那么,库迪的“上市拐点”来了吗?

在壹览商业看来,库迪所面临的融资环境与瑞幸相比已有云泥之别。

一方面,近年来A股IPO市场审核收紧,消费企业上市难度增加,像沪上阿姨、茶百道、蜜雪冰城等新茶饮企业选择在香港上市,库迪难以像2019年一样,再到纳斯达克敲钟。另一方面,有了瑞幸前车之鉴,投资方对于投资库迪也是慎之又慎,库迪咖啡想要赢得投资者信赖,还需要花费不少精力。

不过,在壹览商业看来,库迪咖啡有望在接下来的一年里冲击港股上市。

一是港股上市并不难。港交所对内地赴港企业持欢迎态度,自2023年起,港交所开始和内地多地政府签订合作备忘录,鼓励内地企业来港上市。对于库迪而言,上市既能提升品牌知名度、增强市场竞争力,还能拓宽资本运作空间,满足库迪扩大规模的资金需求。同时,香港现在的资本市场环境有利于餐饮行业,上市将是其不二选择。

二是库迪的“成本拐点”已至,之前面临的“规模不经济”局面将蜕变为“规模经济”,盈利能力提升,资本市场自然喜欢。港股100强研究中心专家顾问余丰慧向壹览商业表示,库迪咖啡宣布达到成本拐点,意味着公司已经通过快速扩张和有效管理实现了规模经济效应,预计接下来库迪的运营将更加注重品质提升、客户体验优化以及市场占有率的巩固。在他看来,库迪上市的可能性非常大。

此外,2023年10月,库迪咖啡董事长兼CEO钱治亚发布门店开业1周年的内部信,信中提出2025年全球门店2万家的战略目标,这一目标较公司成立之初提出的3年1万家门店的目标增长了一倍。

仅3个月,库迪就出现了闭店风波。1月22日,库迪回应称“从2022年10月以来,总闭店解约门店数为61家”。不过,截至发稿,极海统计的闭店数据为90天新关476家,或许只有等到库迪上市的那天,“真相”才能被揭开。

评论