文|科技说

春节期间走亲访友,实在是惊叹短剧渗透率之高,老人沉迷于家庭狗血伦理剧(婆媳关系,夫妻关系集大成),年轻人则沉迷在霸道总裁与秘书的故事中无法自拔。我对此起初表达了鄙夷,并随之在心里对社会文化品位的骤然下跌痛心疾首,直到我打开某穿越短剧后,不自觉刷了一个多小时,且回味无穷。

短剧的魅力恐怕不是用“艺术造诣”来评判的,相反这是一种以快节奏,强翻转来获得流量并吸引用户付费的纯商业产品,在短剧面前,讲究起承转合的劣质商业片都显得“艺术”起来。

联系到春节之前短剧概念股已经历了一轮起飞,节日之后在“咪蒙靠两部短剧海赚1亿”新闻的刺激下,行业也是蠢蠢欲动,为赶上风口企业也纷纷公布了短剧计划(如百纳千成公布将有两部短剧登录抖音)。

在好奇心驱使下,我对短剧行业进行了一番研究(本文特指抖快平台商的1-2分钟微短剧),撰写本文,核心观点:

其一,短剧与影视行业不存在此消彼长现象,谁也不是谁的“平替”,这就打消了影视行业重新火热之后是否会影响短剧产能的顾虑;

其二,短剧本质上已经成为重资本行业,咪蒙即便收入1亿,但在海量投流的背景下,其最终利润也就在1000-2000万之间;

其三,行业竞争已经十分凶残,尤其要注意损益表的利润率问题。

短剧不是影视“平替”

关于短剧崛起的原因,业内分别有如下看法:

1)在电视剧限制集数之后(电视剧、网络剧原则上不超过40集),行业冗余生产力需要得到满足,短视频的兴起与网文的IP储量结合,这些为短剧的爆发储备了力量;

2)在2020年之后的特殊时期内,电影产业受到严重制约,一方面老牌影视公司库存影片迟迟不能上院线收回成本,另一方面老百姓对娱乐的需求又只增不减,于是拍院线大片的影视公司也开始放下身架冲向短剧。

简单来说,短剧和传统影视乃是互为对冲的,在此消彼长中一方获利。但事实果真如此吗?

我们特意整理了wind影视和短剧游戏指数的走势情况,见下图

在很长一段时间,两大指数走势都呈现高度的相关性,起伏步调基本一致,且影视指数要高于短剧和游戏指数,即便在影视行业比较悲观的2020-2022年,上述走势也未发生扭转。

只是在2023年中之后短剧和游戏指数陡增,自此超越传统影视指数,行业发生逆转。若按前文假设,短剧超越传统影视的节点应该在后者最为困难的2021或者2022年,断然不会是后者已经出现明显回暖的2023年。

站在产能的分析框架内,我们很自然又会假设,这是否因为影视企业后知后觉,2023年中期之后才发现短剧这一宝藏,我们继续分析。

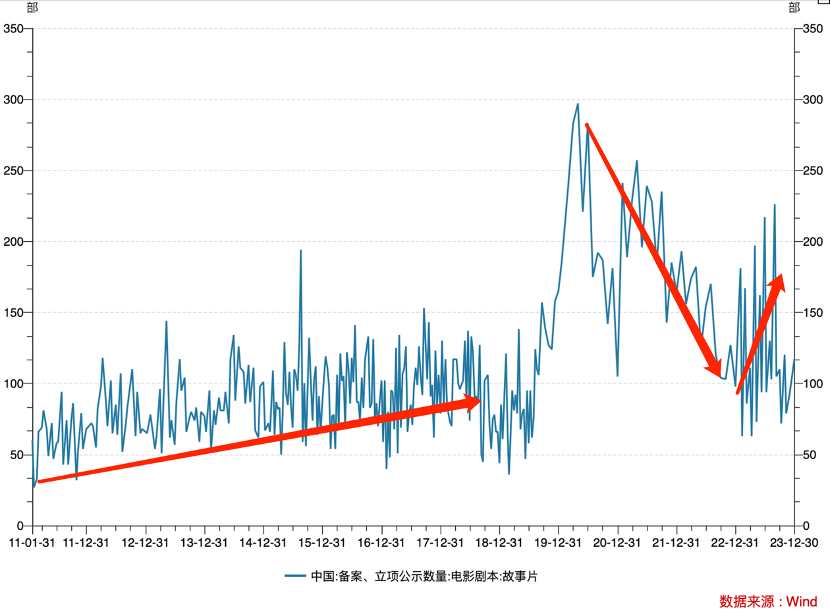

电影剧本的备案数量一直是电影行业景气度的重要指标,见下图

中国电影在过去十余年的发展有目共睹,票房和银幕数呈节节攀升的良好局面。与之相伴的是,产业对资本吸引力日益强化,备案电影数量亦随之增长,行业景气度足可见一斑。

2020年之后,电影备案数量确实出现了非常大的波动,但仍然高于2019年之前的水平。2023年之后,电影备案数量重新开始回暖。

备案不一定会最终能完成拍摄,在过去几年横店一些布景门可罗雀,立项的电影迟迟拿不到投资而夭折也比比皆是,只是从大数逻辑入手,备案立项的数量还是反映了行业景气度。换言之,2020年之后行业虽然遭遇了断崖式下跌(票房迅速缩水),但行业从业者仍然对未来充满信心,这其中既有我国电影基础设施日益完善的原因(2023年末银幕数达到86310块),亦是行业此前耕耘的收获,国产电影票房占比已经超过80%,电影业的投入产出比预期仍然较高。

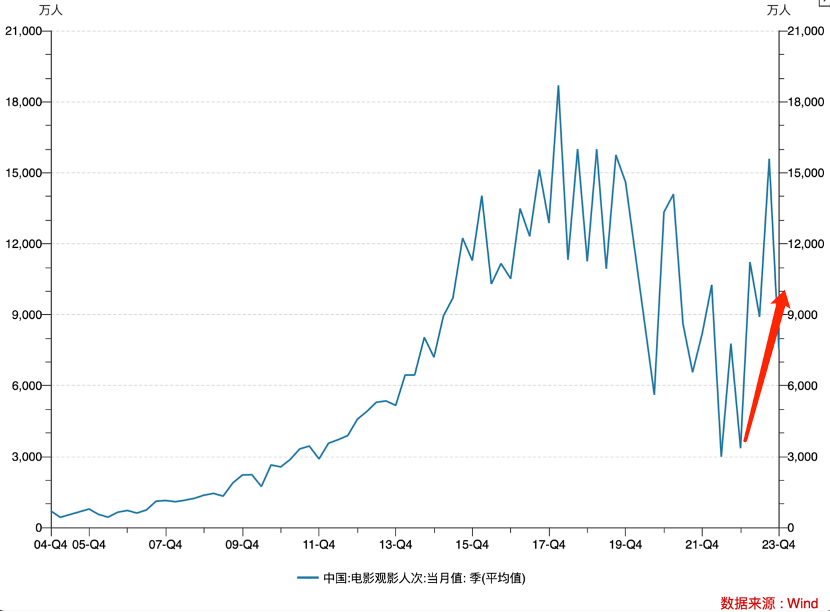

进入2023年,无论是供给端(立项和电影产出)到需求端(电影观影人次,见下图),均出现了明显反弹。

2023年电影行业景气度改善,2024年春节档在《热辣滚烫》等影片带动下又创造了观影高潮,可以预见全年行业景气度仍是向上的。

至此我们基本可以否定开篇的假设了:

其一,短剧的异军突起与影视行业并未有直接关系,尽管同属于行业大类,且从业人员交叉重合度较高,但两大行业之间却没有替代关系,谁也不是谁的”平替”;

其二,在“平替”思维下,短剧的兴衰就要受影视行业景气度影响,而一旦两者短剧着实在走出独立行情,就等于打开了业务的一大束缚因素。

爆款的背后是投流

既然短剧与影视剧关系并未如想象中那么大,也确实一定程度上打开了行业上行的天花板,一些机构预测行业2023年市场容量已经在数百亿元之多(艾媒咨询此前预测平台短剧,长视频短剧和小程序短剧共计总营收在2023年将突破370亿元大关),那么这是否意味这着我们可以对该行业抱以亢奋的热忱呢?

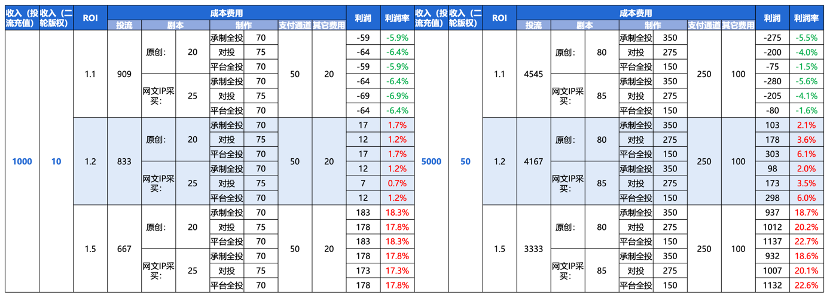

国海证券在此前研报中整理了短剧的成本分布,见下图

将投流ROI(收入与投流投入比)划分为1.1,1.2和1.5三个档次, 综合行业不同模式下的成本,可以发现无论是1000万收入还是5000万收入,投流ROI低于1.2是要面临严重亏损风险的,1.2也可视为行业的盈利平衡点。

在此之前,不明真相群众普遍将短剧视为“低成本行业”,固然在内容品质和影响力方面多数短剧确实显得廉价许多,但这个行业却是实打实的重资本行业。

我们参考上图中数据,若一款短剧单集两分钟,总共100集,充值收入达到5000万元投流ROI为1.5,采取了低成本的平台全投策略,最终利润率达到22.6%,总成本高达3870万,其中大半消耗在累计投流中,每分钟接近20万,这种规模差不多已经是中等国产电影的制作成本。

充值到账后有3-7天提现周期,一般制作方只需要出首次投流资金,后续投流可用充值金去二次投流,高效的资金周转率降低了投流的资金门槛,但在日益红海化的市场中,制作方的首次投流门槛也是不断上涨的。

对于短剧从业者来说,要想成功掘金,就需要具备:

1)爆款的打造能力,将ROI能抬高到1.2以上,最好能达到1.5的水平,这就需要踩对用户兴趣节奏,在剧情关键时刻戛然而止的收费;

2)获得平台的对投或者全投支持,以降低制作成本。

在上述分析中我们已经非常清晰看到无论制作团队赚钱与否,平台都是最后的赢家,短剧投流收入已经成为继广告,电商之后平台新的增长点。站在短视频平台立场,参与对投或者全投并不简单是拿到了更多更好的内容,而是提前锁定的了投入收入,因此平台也都有意愿提高短剧的参透规模,如快手星芒短剧合作计划就进行了一轮升级,重点项目参投金额从40%提高到50%。

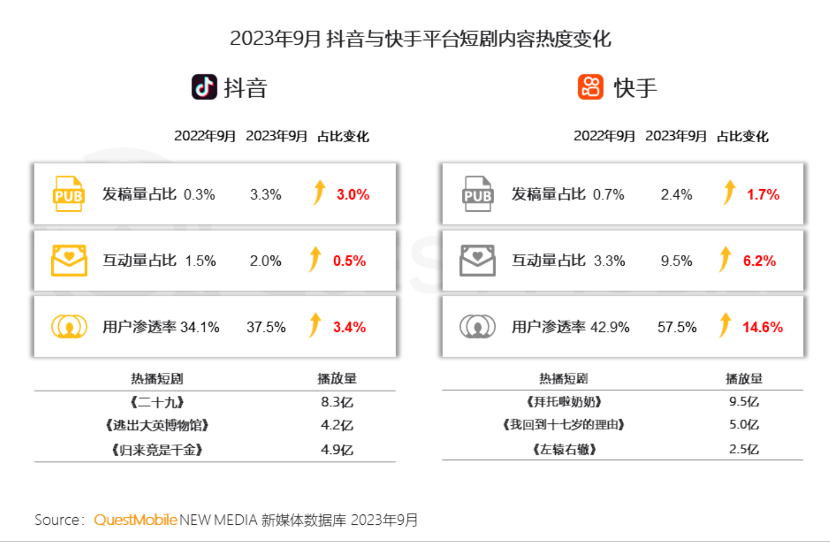

在上图中我们也能看到两大短视频平台在该领域的表现,动辄数亿的播放量背后都是真金白银堆砌的投流预算。

目前短剧已经成为短视频,小程序平台的一块“唐僧肉”,一些机构认为2023年行业投流规模已经突破200亿元大关,没有足够投流预算的短剧是很难有水花的。

此前业内批评中国电影,一大理由是“重营销轻内容”,即便在内容制作中也倾向于使用流量演员而不是出于内容考虑,一些批评观点认为这将会透支行业信用和持续发展能力。对比之下,短剧的营销投放与制作倒挂现象更为明显,且此前在监管不及之时,通过迎合大众口味可以提高爆款的概率。

如今平台与有关部门监管日益完善,短剧已经如影视剧那般纳入常态化监管,一些制作团队恐要面临以往成功经验难以复制的问题。

此后短剧行业就要面临:

1)原有成功经验在新监管时期失效,互联网风尚又瞬息万变,出爆款的“撞大运成分”增加,靠采买网文IP产出内容方式恐要过时,这就提高了原创剧本的比重,成本的跃升已经不可避免,此外行业从业者的“身价”也已经在行业繁荣中迎来一轮暴涨,短剧制作成本的上涨基本是确定的,如果说此前1.2的投流ROI是盈利平衡点,那么此后可能要在1.3,甚至更高(微信已经宣布向短剧小程序收取技术服务费,流水抽成比例为10%)。行业的二八效应将会越发明显,少资金缺创意的团队会逐渐被出清;

2)在高亢的市场情绪下,许多企业只要公布短剧计划,市场都会给予积极好评,在资本市场迎来一轮暴涨。如中文在线,百纳千成等等,几乎成为短剧概念风向标,我们固然不否认这些企业在行业中所扮演的重要角色,无论是制作能力还是IP储备量都符合短剧概念的标签,只是需要提醒诸位,只靠概念而忽视爆款的成功概率以及资产负债表是非常不负责任的,接下来对行业的观察重点应该由增速转移到盈利能力。

当短剧已经成为巨大风口,只要公布拍摄计划就能引起二级市场大涨的背景下,一些企业大概率会仓促上马项目,以资金加大投流筹码,制作和决策周期都会大幅缩水,届时一些影视公司遇到的经营不善问题会在短剧企业中再来一次。

当然,平台作为最后赢家的属性牢不可破。

评论